Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

![]()

Zajmiemy się dziś rezultatami półrocznymi trzech grup energetycznych: Energi, Tauronu i PGE. Tak naprawdę chcielibyśmy uwzględnić jeszcze jednego emitenta - firmę Enea - problem jednak w tym, że Enea zaprezentuje swój raport okresowy dopiero 13 września. Na razie dostępne są jedynie dane o charakterze wstępnym.

Pod uwagę weźmiemy oczywiście skonsolidowane rezultaty naszych protagonistów. Interesować będą nas nie same kwoty, ale wskaźniki: mianowicie osiem narzędzi, z których siedem to stymulanty, a jedno (zadłużenie) ma charakter destymulanty. Innymi słowy, uważamy, że jest lepiej, gdy zadłużenie stanowi możliwie małą część sumy bilansowej (czyli jest niskie). Pozostałe wskaźniki uważamy za tym lepsze, im są wyższe. Oto lista naszych wskaźników:

1) marża brutto na sprzedaży: zysk brutto na sprzedaży / przychody

2) rentowność netto: zysk netto / przychody

3) płynność bieżąca: aktywa obrotowe / zobowiązania krótkoterminowe

4) zadłużenie ogólne: zobowiązania / suma bilansowa

5) wypłacalność natychmiastowa: środki pieniężne / zobowiązania krótkoterminowe

6) ROE (zwrot z kapitału): zysk netto / średni stan kapitału własnego za okres

7) ROA (zwrot z aktywów): zysk netto / średni stan aktywów za okres

8) złota reguła bilansowa: kapitał własny / aktywa trwałe (reguła jest wypełniona, gdy wskaźnik ma wartość wyższą niż 1 pkt)

Jeśli mówimy o "średnim stanie" kapitału lub aktywów, to oznacza to po prostu średnią arytmetyczną wartości z 31 grudnia i 31 marca.

*

Zbudujemy ranking naszych trzech spółek, bazując na metodzie ARAS, którą opisywaliśmy w osobnym artykule. Zaczniemy od wyjściowej macierzy, w której są po prostu wskaźniki, a właściwie - ich wartości (wyrażone w ułamkach dziesiętnych).

Trzy spółki, osiem indykatorów. Pierwszy wiersz to fikcyjna spółka wzorcowa. Wektor ten zawiera najlepsze wartości spośród podmiotów faktycznie badanych. Na przykład jego fikcyjne zadłużenie to 0,33 (33 proc. sumy bilansowej) - bo takie jest najniższe w naszej puli (poziom ten widzimy w PGE). Z kolei wzorcowa wypłacalność natychmiastowa to 1,44 pkt - została wzięta od Energi jako najlepsza (tym razem najwyższa, bo mowa o stymulancie) w całej trójce.

Teraz krok drugi: normalizacja wartości - tak, aby wszystkie należały do przedziału [0, 1]. Stosujemy tu dwa wzory, pierwszy dla stymulant i drugi dla destymulant:

W efekcie otrzymujemy następującą macierz znormalizowaną:

Trzecia macierz zawiera wartości nie tylko znormalizowane, ale i zważone. My przyjmujemy dla uproszczenia, że każde kryterium jest jednakowo ważne. Innymi słowy, każda waga to 1/8. Rezultat obliczeń jest taki:

Każdy element w tej macierzy wyliczony został z następującego wzoru:

Innymi słowy, to zawsze iloczyn wartości znormalizowanej i wagi. W praktyce: wartość znormalizowana podzielona przez 8.

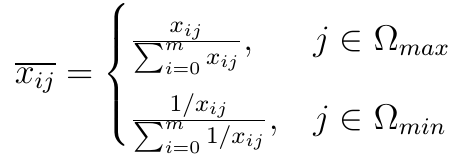

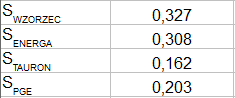

Mając liczby w odpowiedniej postaci, obliczamy wartości funkcji S według poniższej formuły:

W istocie oznacza to, że sumujemy zważone i znormalizowane wyniki dla każdej z alternatyw (mamy m = 3 scenariusze, indeksowane literką i od i = 0; oraz n = 8 kryteriów, indeksowanych literką j od j = 1).

Oto i rezultaty:

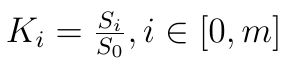

W zasadzie już widać finalny układ, ale dla lepszej prezentacji skorzystamy z jeszcze jednego wzoru:

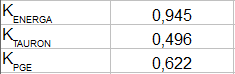

W ten sposób każdy realny scenariusz porównujemy z wzorcowym. Im wyższa liczba, tym spółka bliższa ideałowi. Naturalnie wynik dla wzorca to po prostu 1 pkt, co w poniższej rozpisce już pomijamy:

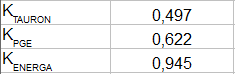

Na koniec szeregujemy rezultaty od najgorszego do najlepszego:

Otrzymaliśmy kolejność: Tauron (0,497 pkt), PGE (0,622 pkt) oraz Energa (0,945). Okazuje się więc, że według algorytmu ARAS (przy równych wagach) Energa prezentuje się zdecydowanie najlepiej, wyraźnie słabsza jest grupa PGE, a na trzecim miejscu sytuuje się Tauron.

Naturalnie oznacza to tylko i aż, że taki ranking wynika z zastosowanego algorytmu i że firmy są "lepsze" i "gorsze" w pewnym "uśrednionym" czy "oczyszczonym z zakłóceń" sensie. W faktycznym analizowaniu potencjalnych inwestycji wskazane byłoby kontrolne zastosowanie także innych metod wielokryterialnych, np. WASPAS, COPRAS, ELECTRE, TOPSIS czy VIKOR. Pomocny może być też bardzo prosty ranking Bordy. Słuszną rzeczą byłoby również zweryfikowanie wag - np. określenie ich przy pomocy metod statystycznych opartych o współczynnik zmienności.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2507 gości

![]()