Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W analizie wskaźnikowej często oblicza się tzw. wskaźnik wypłacalności natychmiastowej. Jest to iloraz kwoty środków pieniężnych, jaką firma posiada w danym momencie - oraz kwoty zobowiązań krótkoterminowych.

Chodzi zatem o sprawdzenie, jaką część długów bieżących można z miejsca spłacić przy pomocy gotówki. Człowiek bardzo roztropny może uważać, że w ogóle powinno się mieć tyle pieniędzy, by wszelkie długi (krótko- i długoterminowe) spłacić "raz, a dobrze" - i mieć problem z głowy. Oznaczałoby to de facto, że nie ma się żadnego zadłużenia.

W życiu jednostki jest to w dużej mierze wykonalne, ale w życiu przedsiębiorstwa to zjawisko właściwie niespotykane. Co prawda zdarzają się firmy, w których zadłużenie to raptem kilka czy kilkanaście procent sumy bilansowej, ale zdarzają się rzadko - a poza tym ten stan rzeczy wcale nie musi być ideałem (choćby dlatego, że prawdopodobnie pomija się w ten sposób potencjalnie zbawienne skutki zastosowania dźwigni finansowej).

Co do środków pieniężnych, to na pozór mogłoby się wydawać, że im ich więcej, tym lepiej. Ale nie: często przyjmuje się, że wypłacalność natychmiastowa na poziomie ok. 20 proc. (czy też 0,2 pkt) jest zupełnie wystarczająca. Jeśli wskaźnik ten sięga np. 1 pkt lub jest jeszcze wyższy, to powinno mieć to jakiś cel. Na przykład wkrótce przedsiębiorstwo mogłoby wypłacić dywidendę albo dokonać poważnych zakupów. W ogóle zresztą nadpłynność, w tym również przesadnie wysoka wartość ogólnego wskaźnika płynności bieżącej (aktywa obrotowe / zobowiązania krótkoterminowe) nie jest czymś dobrym. Skupmy się jednak na gotówce.

Środki w kasie, jeśli jest ich zbyt dużo, po prostu się marnują - ponieważ mogłyby w tym czasie procentować np. na lokatach lub w innych krótkoterminowych aktywach finansowych. Z tego samego powodu większość z nas nie trzyma grubszych oszczędności w domowej skarbonce-śwince (poza tymi, którzy oczekują wielkiego krachu całego systemu bankowo-monetarnego; cóż - zawsze jest pewna szansa, że będą śmiali się ostatni, ostatecznie przecież "przetrwają tylko paranoicy", jak to ktoś napisał).

Ale do rzeczy. Skoro jakąś gotówkę wypada mieć, ale nie warto mieć jej zbyt dużo, to naturalna staje się potrzeba określenia optymalnego poziomu środków pieniężnych w spółce.

Istnieje tu przynajmniej kilka modeli, my opiszemy dwa. Pierwszy to tzw. model Baumola lub też Baumola-Allaisa-Tobina (BAT). Przyjmuje on bardzo mocne założenie: mianowicie takie, że przepływy pieniężne są całkowicie przewidywalne oraz że zapasy gotówki zużywane są równomiernie. W praktyce rzadko się to zdarza. Z drugiej strony, model Millera-Orra zakłada pełną losowość strumieni przychodów i wydatków, co jest w pewnym sensie drugą skrajnością. Oto bowiem wiele strumieni pieniężnych jest łatwych do przewidzenia lub nawet stałych (np. wypłaty dla pracowników, niektóre rachunki za media etc.).

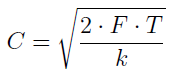

Model BAT opiera się na tzw. modelu EOQ, określającym optymalną wielkość jednorazowej dostawy. Otóż EOQ dotyczy teorii gospodarowania zapasami, czyli inną - najmniej płynną - częścią aktywów obrotowych. Tym niemniej autorzy przyjęli, że zachodzi pewna analogia pomiędzy zużywaniem zapasów i zużywaniem gotówki. Stąd też wzór modelu BAT wygląda następująco:

Jakie przyjmujemy oznaczenia? Otóż C to właśnie szukany optymalny poziom gotówki. F to stałe koszty transferu gotówki - a więc np. prowizja przy zaciąganiu kredytu lub lokowaniu pieniędzy w banku. T to nasze zapotrzebowanie na środki pieniężne w całym badanym okresie (zwykle jest to rok). Z kolei przez k można rozumieć albo stopę zwrotu z krótkoterminowych papierów wartościowych (jak bony skarbowe; dopuszczalne jest też myślenie o lokacie), albo koszt kredytu krótkoterminowego.

Zauważmy, że na F i k możemy patrzeć niejako z dwóch stron. To zrozumiałe: albowiem czasami, gdy pieniędzy jest za dużo, musimy "pozbyć się" jakiejś ich części, lokując je w korzystnym miejscu; ale w innych przypadkach, gdy środków jest zbyt mało, trzeba je zdobyć - np. zaciągając kredyt czy też sprzedając posiadane papiery wartościowe.

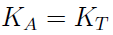

Skąd wziął się wzór? Mianowicie z tego, że żądamy następującej równości:

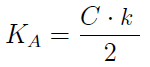

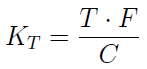

Chodzi o to, by koszty transferu (K_T) były równe kosztom alternatywnym (K_A). Te z kolei wielkości wylicza się następująco:

Przy KA dzielimy C przez 2, by uzyskać średni poziom środków pieniężnych.

Dla przykładu, wyobraźmy sobie taką sytuację: firma co miesiąc wydatkuje 10 tys. zł. Koszt stały kupna / sprzedaży krótkoterminowych papierów wynosi 1 tys. zł. Oprocentowanie lokaty bankowej to 3 proc. Mamy:

Zatem saldo środków gotówkowych powinno wynosić ok. 89,4 tys. zł. Oczywiście wszystko to przy wspomnianych wcześniej mocnych i na ogół nierealnych założeniach: np. o stałości stopy procentowej, o braku nieprzewidzianych wpływów i wydatków itd.

Model Millera-Orra konstruowany jest inaczej. Tutaj zakłada się, jak daliśmy do zrozumienia wyżej, że strumienie wpływów i wydatków środków pieniężnych są losowe, przy czym prawdopodobieństwo wzrostu poziomu gotówki jest takie samo jak prawdopodobieństwo spadku, tj. wynosi 1/2. Idea jest taka: określamy dolny (LL - lower limit) i górny (UL - upper limit) poziom gotówki, są to - można rzec - granice bezpieczeństwa. Trzeba to zrobić arbitralnie, choć oczywiście na podstawie pewnych przesłanek. Jeśli otoczenie gospodarcze jest niepewne, a dostęp do finansowania drogi i trudny, to limit dolny będzie trzeba uplasować wysoko; ale w dobrych okolicznościach może być on niski.

Limit dolny nie jest jednak optymalny - nie chodzi nam o to, by cały czas balansować na granicy. Trzeba mieć pewien naddatek. To tzw. punkt odnowienia środków pieniężnych (the optimal cash return point), oznaczany jako RP.

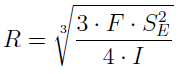

Jeśli firma przekroczy dolny limit środków, to powinna sprzedać posiadane papiery wartościowe w takim zakresie, by uzyskać kwotę równą RP - LL. Wtedy wróci do poziomu optymalnego. Z drugiej strony, gdy przekroczymy poziom górny, to należy kupić papiery (czy założyć lokatę) na kwotę UL - RP. A zatem model ten mówi nam, jak dużo mamy sprzedać lub kupić papierów (tzn. za jaką kwotę), by nie przedobrzyć w żadną stronę. Do tego służy RP, a wartość ową wyliczamy tak:

Pierwiastek (trzeciego stopnia, zauważmy) oznaczamy przez R - i jest to ten zasób gotówki, który minimalizuje całkowity koszt jej utrzymania, jeśli LL = 0. SE2 to wariancja dziennego stanu środków pieniężnych. Wyznacza się ją empirycznie na podstawie danych historycznych. Jedną z metod jest zastosowanie funkcji trendu (wyznaczonej przez metodę najmniejszych kwadratów). F to stały koszt transferu środków i papierów, zaś I to roczny koszt utraconych korzyści (tzn. np. oprocentowanie lokaty; wcześniej stosowaliśmy oznaczenie k).

Zasadniczo, jak wspomnieliśmy wyżej, reakcją na naruszenie dolnego limitu powinno być sprzedanie posiadanych papierów. Czasami jednak firma nie chce lub nie może dokonać takiej transakcji. Otóż M. Białas w swej pracy (por. bibliografia) przedstawiła interesujące rozwiązanie - mianowicie połączenie modelu Millera-Orra z faktoringiem. A zatem gdy środki pieniężne staną się zbyt małe, wtenczas spółka uda się do instytucji faktoringowej, otrzymując gotówkę w zamian za wierzytelności, jakie są jej winni kontrahenci. O faktoringu pisaliśmy niedawno w odrębnym tekście.

Adam Witczak

BIBLIOGRAFIA:

M. Białas, Wykorzystanie modelu Millera-Orra w połączeniu z faktoringiem w zarządzaniu płynnością finansową, w: Zarządzanie firmą - teoria i praktyka. Wybrane zagadnienia, red. W. Waszkielewicz, Wydział Zarządzania AGH, Kraków 2001.

Z. Leszczyński, T. Wnuk, Zarządzanie firmą produkcyjną za pomocą rachunkowości zarządczej i kontrolingu finansowego, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3288 gości

![]()