Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

ROE i ROA to dwa popularne narzędzia wskaźnikowej analizy przedsiębiorstwa. Należą one do grupy tzw. wskaźników rentowności - w odróżnieniu od indeksów mierzących np. zadłużenie czy płynność.

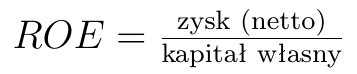

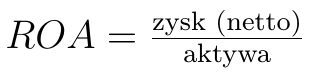

ROE to skrót od angielskiego Return On Equity - chodzi o zwrot z kapitału (własnego). ROA to Return on Assets, czyli zwrot wygenerowany przez cały majątek (aktywa).

Wzory są proste i wyglądają tak:

Słówko "netto" umieściliśmy w nawiasie. Dlaczego? Otóż najczęściej ROE i ROA są rozumiane jako ilorazy zysku netto i pozycji bilansowej, tak więc mierzą rentowność "na czysto". Nic jednak nie stoi na przeszkodzie, by w liczniku umieścić np. zysk operacyjny. Po pierwsze, często uważa się, że jest on bardziej miarodajny niż zysk netto, na który wpływ ma nie tylko faktyczna aktywność operacyjna firmy, ale też przychody i koszty finansowe oraz podatki. Po drugie, bywa tak, że przedsiębiorstwa notuje stratę netto, ale operacyjnie jest na plusie. Wówczas warto - z dobroci serca, ale nie tylko - sprawdzić ów drugi wariant.

*

Równie ważne, a nawet ważniejsze, są niuanse związane z mianownikiem. Otóż ROE i ROA liczone są dla pewnego okresu, na ogół roku obrotowego (ale niekoniecznie, można mierzyć je także dla kwartału czy półrocza). Zdaje się jednak, że branie zysku całorocznego i stanu kapitału (aktywów) z końca tegoż roku nie będzie zbyt miarodajne. Powodem jest fakt, że zysk był generowany przez kapitały (aktywa) zainwestowane na początku okresu - albo też, jeszcze dokładniej, przez kapitały pracujące cały czas, a zarazem zmieniające się.

Na naszym portalu stosujemy dwa warianty. W pierwszym porównujemy zysk netto za dany okres (rok, kwartał) z pozycją bilansową notowaną pod koniec poprzedniego roku obrotowego. Tak więc ROA za I kw. 2018 będzie ilorazem zysku firmy za I kw. 2018 oraz stanu aktywów z 31 grudnia 2017. Dla ROE weźmiemy analogiczny stan kapitału własnego.

Takie podejście odpowiada intuicji, według której liczy się to, czy i jaki zysk dały środki niejako zainwestowane na początku. Weszliśmy w nowy rok z pewnym stanem majątku - i patrzymy, jaki zysk pula ta wygenerowała po 3 czy 12 miesiącach.

Drugie ujęcie jest odrobinę bardziej złożone i zapewne jeszcze bardziej wiarygodne. Tym razem bierzemy średni stan kapitału (aktywów) z danego okresu. Najczęściej chodzi o zwykłą średnią arytmetyczną. W naszym przykładzie byłaby to - dla kapitału - liczba następująca: (K1 + K2)/2, gdzie K1 to stan kapitału z 31 grudnia 2017, K2 to kwota notowana 31 marca 2018.

W ten sposób uwzględniamy w jakiś sposób to, że majątek zmieniał się, a równocześnie cały czas miał wpływ na osiągane wyniki.

Zazwyczaj te niuanse nie są bardzo istotne, ale niekiedy nabierają znaczenia. Dzieje się tak wówczas, gdy w badanym okresie pozycja bilansowa, którą rozpatrujemy, zmieniła się w sposób znaczący. Jeśli aktywa pod koniec grudnia 2017 opiewał na 25 mln zł, zaś w finale czerwca 2018 na 34 mln zł (wzrost o 36 proc.), to wartość ROA będzie zupełnie inna w zależności od tego, którą metodologię przyjmiemy. Dla zysku równego 3,5 mln zł otrzymamy w pierwszym przypadku 3,5 / 25 = 0,14 (14 proc.), w drugim natomiast 3,5 / ((25+34)/2)) = ok. 0,119, tj. 11,9 proc. Wbrew pozorom, zdarzają się rozbieżności jeszcze większe, np. po fuzjach czy - przeciwnie - wyprzedaży majątku; albo po obniżce kapitału z powodu naliczenia strat.

*

Jakie wartości ROE i ROA są właściwe, pożądane, dobre? Zasadniczo: jak najwyższe. Trudno natomiast podawać jakieś minimalne wartości pozytywne czy też oczekiwane zakresy. W dużej mierze kwestie te zależą od branży, z jaką mamy do czynienia, a nawet od specyfiki danego państwa czy regionu. Ważne, by badane przedsiębiorstwo przynajmniej nie schodziło poniżej średniej dla sektora, a najlepiej - by ją przekraczało. Wskazane jest też, by firma osiągała coraz wyższe wartości ROE i ROA (oczywiście trzeba porównywać analogiczne okresy), a przynajmniej, by nie osiągała coraz niższych.

Wskaźniki te mierzą w gruncie rzeczy to, czy i jak bardzo opłacało się zainwestować środki w przedsięwzięcie, którym zajmuje się rozpatrywana firma. Jak piszą M. Sierpińska i T. Jachna: Im wartość stopy zwrotu z kapitału jest wyższa, tym korzystniejsza jest sytuacja finansowa przedsiębiorstwa i jego akcjonariuszy. Wyższa stopa zwrotu z kapitału własnego stwarza bowiem możliwość uzyskania wyższych wyższych dywidend i wyższego przyrostu wartości akcji.

Wróćmy jeszcze do pożądanych i konkretnych wartości. Dla przykładu, grupa Sanok RC miała w roku 2017 ROE na poziomie 16,8 proc. i ROE 9,8 proc., przy czym liczyliśmy je metodą średniego stanu kapitału (aktywów). Wyniki za I kw. 2018 to 3,8 proc. i 2,1 proc. Z kolei w spółkach mięsnych z GPW w I kw. 2018 ROE wyglądały (przy tej samej metodologii) tak:

- Indykpol: 33,2 proc.

- Tarczyński: 3,38 proc.

- Henryk Kania: 3,10 proc.

- Gobarto: 1,88 proc.

zaś ROA jak poniżej:

- Indykpol: 16,8 proc.

- Tarczyński: 1,05 proc.

- Henryk Kania: 0,94 proc.

- Gobarto: 0,79 proc.

Tu od razu pojawia się kolejny detal. Otóż rezultaty firmy Indykpol robią - na tle pozostałej trójki - zgoła piorunujące wrażenie. To prawda, ale w rzeczywistości ów potężny zysk netto miał charakter jednorazowy, w znacznym stopniu wynikał z faktu sprzedania zakładów drobiarskich w Lublinie. Rok wcześniej, w I kw. 2017, ROE i ROA Indykpolu były znacznie skromniejsze: 0,15 proc. i 0,05 proc. W gruncie rzeczy były na tle sektora nawet mizerne.

*

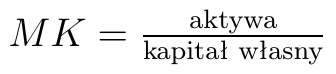

ROE i ROA oczywiście nie są od siebie całkowicie niezależne. Można rozpisać następujący wzór:

Cóż to jest MK? To mnożnik kapitału własnego:

Jest to więc iloraz aktywów i kapitału własnego. Okazuje się, że ROE to iloczyn owego mnożnika i ROA. Otóż MK obrazuje nam, w jakim stopniu majątek finansowany jest ze źródeł własnych, a w jakim - z obcych (z zaciągniętych zobowiązań, np. pożyczek i kredytów).

Jeśli ROA potraktujemy jako wielkość ustaloną, to widać, że wartością ROE można manipulować przy pomocy mnożnika. Im jest on większy, tym wyższy ROE. A zwiększa się on, gdy rośnie udział zobowiązań w sumie bilansowej.

To dość istotne: czy ROE poprawił się z powodu autentycznego wzrostu zysku, czy tylko dlatego, że firma postawiła w większym stopniu na zewnętrzne finansowanie? Naturalnie ta druga taktyka sama w sobie nie jest niczym złym, ale zawsze warto wiedzieć, jak się sprawy mają.

Zadłużenie niesie ze sobą ryzyko (naszej niewypłacalności), a poza tym koszt w postaci odsetek. Z drugiej strony, jest też i tak, jak pisze np. W. Bień:

Za posługiwanie się obcymi kapitałami firma płaci wprawdzie odsetki, które dotyczą nie tylko kredytów bankowych, ale również zobowiązań wobec innych wierzycieli, w tym także wobec dostawców z tytułu nieterminowego regulowania faktur. Jeżeli jednak stopa odsetek płaconych od zobowiązań jest niższa od osiągniętej zyskowności majątku, który mógł być dzięki tym zobowiązaniom powiększony, to różnica z tego tytułu wpływa na korzystniejsze ukształtowanie się zyskowności kapitałów własnych.

To, o czym mowa, to tzw. dźwignia kapitałowa. Poświęcimy jej jeszcze parę chwil. Przytoczmy kolejny cytat:

Przy obliczaniu wpływu dźwigni finansowej na zyskowność kapitałów własnych (...) należy uwzględnić, że koszt kapitałów obcych powiększa koszty uzyskania przychodów, a więc pomniejsza odpowiednio podstawę do wymiaru podatku dochodowego. Natomiast nie zalicza się do tych kosztów procentowania własnych kapitałów. Wobec tego (...) trzeba przy obliczaniu skali dźwigni finansowej odpowiednio skorygować zyskowność majątku, uwzględniając obok zysku netto również zapłacone odsetki (koszty wykorzystania obcych kapitałów), pomniejszone jednak o podatek dochodowy (...).

Tu wracamy do takiego wariantu ROA, w którym rozważa się zysk operacyjny, tj. zysk netto + odsetki - podatek. Ściślej, jest to tzw. EBIT (istnieją pewne niuansowe rozbieżności pomiędzy polskim "zyskiem operacyjnym" a EBIT, przynajmniej według niektórych definicji).

Różnica pomiędzy ROE a skorygowanym ROA to właśnie dźwignia. Jeśli jest dodatnia, to znaczy, że korzystanie z kapitałów obcych pozytywnie wpłynęło na zyskowność kapitałów własnych. Jeżeli okaże się ujemna, to mamy oczywiście problem.

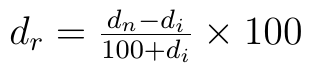

Książka W. Bienia pisana była, nawiasem mówiąc, w latach 90-tych, gdy żywy był jeszcze temat wysokiej inflacji. Nie dziwi więc to, że autor podkreśla, iż ROE powinien (znacznie) przekraczać stopę inflacji. Warto przypomnieć w tym kontekście wzór na realną stopę zyskowności:

Przez dr rozumiemy tę właśnie stopę realną; dn to stopa nominalna, zaś di to stopa inflacji.

Czytamy: (...) Wielkość zysku można pozytywnie oceniać dopiero wtedy, jeżeli realna stopa zyskowności kapitałów własnych jest dodatnia. Natomiast ujemna stopa zyskowności świadczy wyłącznie o inflacyjnym charakterze zysku nawet wówczas, gdy jego przyrosty przekraczają znacznie poziom inflacji. Jeżeli bowiem zysk nie wystarcza na wyrównanie deprecjacji kapitałów własnych, to następuje ich "przejadanie", a tym samym ulega zmniejszeniu realna wartość kapitałów zainwestowanych w firmie.

M. Sierpińska i T. Jachna zwracają uwagę na fakt, że czasami bada się także rentowność kapitałów stałych, rozumianą jako iloraz zysku operacyjnego i średniego stanu tychże kapitałów. Kapitał stały to suma kapitału własnego oraz zobowiązań długoterminowych.

Co do zysku: J. Kowalczyk i A. Kusak postulują, by analizować również wynik brutto. To przedostatnia kwota zysku w rachunku zysków i strat: dalej jest już zysk netto, czyli zysk brutto okrojony o podatek. Autorzy piszą: Porównanie kształtowania się zyskowności brutto i operacyjnej odzwierciedla pośrednio rolę struktury kapitału. Otóż może się zdarzyć, że firma o konsekwentnie dobrej zyskowności operacyjnej wykazuje coraz słabszą zyskowność brutto. Może to być wynikiem wzrastających kosztów odsetek, czyli stanowi rezultat nieodpowiedniej struktury kapitału. Odsetki są za wysokie w stosunku do zdolności tworzenia zysku. Zła struktura kapitału nie pozwala po prostu stworzyć odpowiedniego zysku przed opodatkowaniem.

Wypada jeszcze dodać, że także ROA da się rozłożyć na czynniki: jest to iloczyn rentowności netto i rotacji aktywów. Ta ostatnia to iloraz przychodów za dany okres oraz stanu aktywów. Znów pojawia się kwestia tego, czy bierzemy aktywa zainwestowane na początku okresu czy też średnią ich wartość.

*

Podsumujmy nasze rozważania. Głównym pytaniem jest to, czy ROE i ROA badanej spółki są dodatnie oraz wysokie na tle branży i czy rosną w stosunku do poprzednich okresów. Poza tym należy sprawdzić przy analizie, czy nadzwyczaj wysokie (albo nadzwyczaj niskie) wartości nie są tylko zjawiskiem jednorazowym, wywołanym przez wyjątkowe czynniki, związane np. z podatkami czy przychodami i kosztami finansowymi. Trzeba też zdecydować się na określone rozumienie mianownika w formułach: albo bierzemy wartość bilansową z końca poprzedniego roku obrotowego, albo średni jej stan za cały okres. Oczywiście można rozważać także inne pomysły, ale zawsze trzeba zachować jednolitość w czasie i pomiędzy spółkami.

Po pobieżnej analizie można ROE i ROA rozebrać na części składowe, analizując np., co tak naprawdę wpłynęło na ich zmiany, czy dźwignia finansowa jest dodatnia i jak to wszystko ma się do inflacji.

Adam Witczak

BIBLIOGRAFIA:

W. Bień, "Zarządzanie finansami przedsiębiorstwa", Difin 2000.

B. Pomykalska, P. Pomykalski, "Analiza finansowa przedsiębiorstwa", PWN 2007.

M. Sierpińska, T. Jachna, "Metody podejmowania decyzji finansowych", PWN 2013.

Z. Fedorowicz, "Finanse przedsiębiorstwa", Poltext 2000.

"Analiza ekonomiczna w przedsiębiorstwie", praca zbiorowa, Wyd. Akademii Ekonomicznej im. O. Langego we Wrocławiu, 1993.

J. Kowalczyk, A. Kusak, "Finanse w decyzjach firmy", Zachodnie Centrum Organizacji sp. z o.o.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3063 gości

![]()