Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

WASPAS to wielokryterialna metoda decyzyjna, która została opracowana przez zespół litewskich matematyków i informatyków. Po raz pierwszy zaprezentowana została w roku 2012, mianowicie w pracy zatytułowanej 'Optimization of Weighted Aggregated Sum Product Assessment'. Na niej będziemy bazować.

Ów tytuł przy okazji rozwija nam nazwę algorytmu. Jest to bowiem, jak często w przypadku metod MCDM (multi-criteria decision making), pewien pomysłowy skrót. A zatem chodzi o wygenerowanie pewnej oceny ('assessment') przy pomocy ważenia, sumowania i mnożenia. Na czym to polega?

Jak zwykle w przypadku analizy wielokryterialnej, mamy pewien problem decyzyjny. Formułuje się go przy pomocy macierzy. Jest m alternatyw (numerowanych indeksem i, a zarazem reprezentowanych przez wiersze macierzy) oraz n kryteriów decyzyjnych (numerowanych literką j). Przez xij rozumiemy wartość i-tego scenariusza (wariantu, alternatywy) w świetle j-tego kryterium. Na przykład scenariuszami mogą być nieruchomości, a kryteriami: powierzchnia, cena za metr kwadratowy, odległość od ustalonego punktu, rok budowy itd.

Kryteria dzielą się na stymulanty i destymulanty. Te pierwsze uważamy za najlepsze, gdy są najwyższe, w tych drugich preferujemy najniższe wartości. Przykładowo: zadłużenie to najczęściej destymulanta (powinno być jak najniższe), a stopa zwrotu z instrumentu finansowego to stymulanta (im wyższa, tym lepsza).

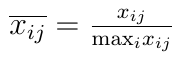

Dane są normalizowane w sposób, który już prezentowaliśmy na naszych łamach, gdy omawialiśmy inne metody MCDM, takie jak TMAI, TOPSIS, ELECTRE, SPR2-T czy VIKOR. W przypadku stymulant wzór wygląda tak:

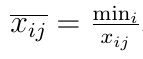

Dla destymulant mamy:

Jak widać, w przypadku stymulant dzielimy daną wartość przez najlepszą w świetle ustalonego kryterium. Przy destymulantach dzielimy najsłabszą wartość przez aktualnie badaną. Tak czy inaczej, efektem są wyniki z obszaru [0, 1] - tym lepsze, im bliższe wartości 1.

Dodajmy jeszcze, że każde kryterium ma swoją wagę wj - która również jest liczbą z przedziału [0, 1], przy czym wszystkie wagi powinny sumować się do wartości 1. W każdym razie taka ich postać jest najwygodniejsza.

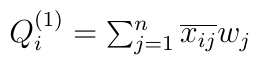

W istocie metoda WASPAS stanowi pewną kombinację dwóch innych, prostszych podejść. Pierwsze to WSM (Weighted Sum Model). Całkowitą względną wagę i-tej alternatywy (total relative importance of alternative i) oblicza się tu z następującego wzoru:

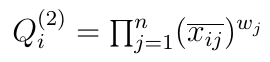

A zatem sumujemy następujące iloczyny: wartość razy odpowiednia waga. Trochę mniej intuicyjna jest formuła WPM (Weighted Product Model):

Jak widać, tym razem w grę wchodzą operacje iloczynu (produktu) i potęgowania.

Zasada jest prosta: im wyższe wartości owych formuł, tym lepszy jest dany scenariusz. Ale która metoda jest lepsza? Często stosuje się następujący kompromis:

Pół tego, pół tamtego - zdrowy rozsądek podpowiada, że to nawet sensowne. Można jednak rzecz skomplikować i udoskonalić. Tym właśnie jest wzór charakteryzujący metodę WASPAS. Wygląda on tak:

Łatwo zauważyć, że teraz któryś komponent - WSM lub WPM - może być ważniejszy, rzecz jasna kosztem tego drugiego. Skrajne przypadki to λ = 0 (czysty model WPM) lub λ = 1 (czysty model WSM).

Pojawia się jednak pytanie o to, skąd wziąć wartość λ. Nasi autorzy rozwiązują tę kwestię przy pomocy rachunku prawdopodobieństwa i analizy matematycznej. Punktem wyjścia jest przyjęcie, że wartości z macierzy decyzyjnej - np. owe stopy zwrotu, ceny czy metraże - to zmienne losowe, a każda z nich ma pewną wariancję.

Zejdźmy na moment do ogólnego wzoru. Przypuśćmy, że mamy funkcję y, która w pewien sposób, przy pomocy pewnej funkcji φ, wiąże zmienne (losowe) x1, x2, ... xn:

Okazuje się, że jeśli zmienne te są niezależne (statistically unconnected), to wariancję funkcji y można zapisać następująco:

Stosujemy tu pochodne cząstkowe liczone względem i-tego argumentu. Teraz przypomnijmy formułę WASPAS, zapisując ją w uproszczonej postaci, z zastosowaniem wprowadzonych wcześniej symboli:

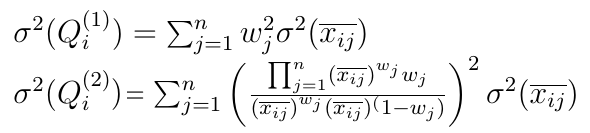

Rzecz jasna Qi jest przykładem wspomnianej przed chwilą funkcji y. W związku z generalnym wzorem możemy wariancję Qi rozpisać tak:

W toku dalszych przekształceń da się pokazać, iż składniki tej sumy wyglądają jak poniżej:

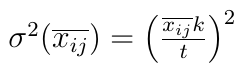

Wzory te nie są szczególnie przyjazne, ale tak to już bywa w statystyce. W praktyce zresztą obliczenia wykonywane są przez komputery. Czytelnik może jednak zapytać: skąd wziąć odchylenia (lub wariancje) znormalizowanych wartości macierzy, tj. xij z nadkreślnikiem? Otóż estymuje się je przy pomocy poniższej formuły:

Pojawiają się tu dwie nowe liczby: k oraz t. Przez k rozumiemy współczynnik niepewności dla danego kryterium, natomiast t to czynnik zależny od rozkładu błędów i poziomu ufności q, jakiego żądamy. Autorzy podają, że w standardowych przypadkach, gdy mamy rozkład normalny i q = 0.05, można przyjąć k/t = 1/2.

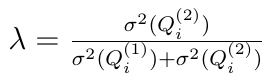

Ale po co to wszystko? Szukaliśmy przecież wartości λ. Otóż chodzi nam o to, by zminimalizować wariancję Qi, bo właśnie wariancję stosujemy tu jako miarę rozproszenia (dyspersji). W tym celu trzeba zróżniczkować po λ i przyrównać do zera wyprowadzoną wcześniej formułę wariancji dla Qi:

Stąd można wyliczyć optymalną wartość λ:

Trzeba zaznaczyć, że pracujemy tu przy ustalonym i. To znaczy: obliczenia dotyczyły i-tego scenariusza. Należy je wykonać dla każdego scenariusza z osobna. Każdy wariant będzie zatem mieć własną wartość λ.

Jak wspomnieliśmy, faktyczne obliczenia realizowane są komputerowo. Otóż np. w pakiecie MCDM dla języka R można znaleźć gotową procedurę, która wykonuje algorytm WASPAS. Technika WASPAS jest rozwijana od kilku lat. W pracach, które się dotąd ukazały, testowano ją m.in. w takich zagadnieniach jak dobór personelu w firmie czy organizacja produkcji.

Adam Witczak

BIBLIOGRAFIA:

E. K. Zavadskas, Z. Turskis, J. Antucheviciene, A. Zakarevicius. "Optimization of weighted aggregated sum product assessment", Elektronika ir Elektrotechnika, 2012, No. 6, 3–6.

D. Karabasevic, D. Stanujkic, S. Urosevic, M. Maksimovic, "An approach to personnel selectrion based on SWARA and WASPAS methods", Journal of Economics, Management and Informatics, vol. 7, nr 1, 2016.

S. Chakraborty, O. Bhattacharyya, E. K. Zavadskas, J. Antucheviciene, "Application of WASPAS Method as an Optimization Tool in Non-traditional Machining Processes", Information Technology and Control, t. 44, nr 1, 2015.

E. Zavadskas, A. Zakarevicius, J. Antucheviciene, "Evaluation of Ranking Accuracy in Multi-Criteria Decisions", Informatica 2006, vol. 17, no. 4.

S. Chakraborty, E. K. Zavadskas, "Applications of WASPAS Method in Manufacturing Decision Making", Informatica, vol. 2015, no. 1, 2014.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3918 gości

![]()