Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

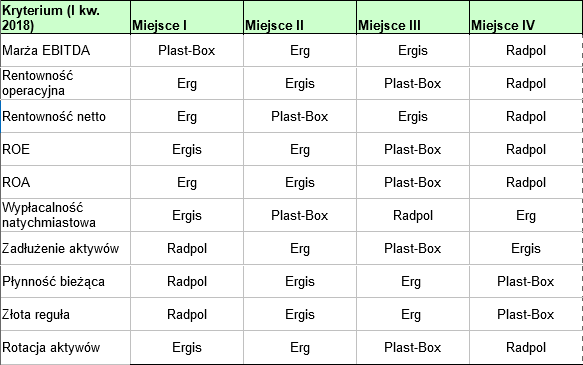

Bierzemy dziś pod lupę (lub na warsztat, zresztą jedno z drugim się nie wyklucza) te spółki z GPW, które zajmują się produkcją tworzyw sztucznych i wyrobów z nich. Ujmując rzecz bardziej precyzyjnie, omawiamy cztery podmioty: Erg, Ergis, Plast-Box i Radpol. Pomijamy natomiast Izo-Blok i Suwary, które liczą rok obrotowy w sposób niestandardowy. Ujednolicenie danych teoretycznie byłoby możliwe, ale zawsze trochę arbitralne.

Interesować będą nas pierwsze kwartały lat 2017 i 2018. Badamy 10 wskaźników:

1) marża EBITDA: EBITDA / przychody

2) rentowność netto: zysk netto / przychody

3) rentowność operacyjna: zysk operacyjny / przychody

4) płynność bieżąca: aktywa obrotowe / zobowiązania krótkoterminowe

5) zadłużenie ogólne: zobowiązania / suma bilansowa

6) wypłacalność natychmiastowa: środki pieniężne / zobowiązania krótkoterminowe

7) ROE (zwrot z kapitału): zysk netto / średni stan kapitału własnego za okres

8) ROA (zwrot z aktywów): zysk netto / średni stan aktywów za okres

9) złota reguła bilansowa: kapitał własny / aktywa trwałe (reguła jest wypełniona, gdy wskaźnik ma wartość wyższą niż 1 pkt)

10) rotacja aktywów: przychody / średni stan aktywów za okres.

Jeśli mówimy o "średnim stanie" kapitału lub aktywów, to oznacza to po prostu średnią arytmetyczną wartości z 31 grudnia i 31 marca.

W tej puli mamy tylko jedną destymulantę, mianowicie zadłużenie aktywów. Innymi słowy, uważamy, że najlepsze jest zadłużenie najniższe w relacji do sumy bilansowej. Pozostałe wskaźniki powinny być jak najwyższe. Takie ujęcie to oczywiście uproszczenie, ale pewnych uproszczeń nie da się uniknąć.

Wykorzystamy dwie metody wielokryterialne do uszeregowania spółek od najlepszej do najgorszej. Pierwszą techniką będzie ranking Bordy, drugą algorytm WASPAS (Weighted Aggregated Sum Product Assessment). Obie metody były opisywane na naszych łamach.

Zacznijmy od danych. Są to wskaźniki oparte na kwotach skonsolidowanych:

Widzimy np., że w I kw. 2018 roku najwyższą rentowność na poziomie EBITDA (9,2 proc.) wypracował Plast-Box. Netto jednak najlepszą marżę miała grupa Erg. Radpol z kolei zanotował ujemne rentowności operacyjną i netto, a także ujemne ROE i ROA (z powodu straty netto). Z drugiej strony, to właśnie Radpol miał najwyższą płynność bieżącą (1,40 pkt) i najniższe zadłużenie (50 proc.).

Rok wcześniej Radpol też miał straty netto i operacyjną, a poza tym nie był liderem w kwestii płynności i zadłużenia. Rekordową rentowność EBITDA prezentował, podobnie jak rok później, Plast-Box. Liderem pod względem marży netto był Ergis. Najwyższą płynność bieżącą miał Erg (1,55 pkt).

Nietrudno zauważyć, że... że trudno wyłonić jednoznacznego lidera. Można podejrzewać, że Radpol jest w pewnym sensie najsłabszy, ale tak czy inaczej pozostają jeszcze trzy pozostałe firmy. Każda w czymś była najlepsza, w czymś najgorsza.

Zaprezentowane dane musimy zatem przesiać przez ranking Bordy. Najpierw małe podsumowanie dywagacji przedstawionych wyżej:

W kolejnych tabelach prezentujemy właściwie to samo, ale od nieco innej strony - i dodatkowo wyliczamy liczbę Bordy dla każdej spółki w każdym z dwóch okresów.

Maksymalna liczba Bordy, jaką może uzyskać przedsiębiorstwo w tym układzie, to w teorii 30 pkt, tj. (4-1) * 10. Wynika to z następującego wzoru:

Wyrażenia w nawiasach pojmować należy tak: od m (czyli liczby wariantów, u nas m = 3) odejmuje się miejsce, które dany wariant zajmuje w obliczu j-tego kryterium. Wyrażenia te są sumowane - i najlepsza jest ta spółka, która ma najwyższy wynik.

Tak naprawdę żadna firma nie uzyskała 30 pkt ani w tym, ani w minionym roku - bo żadna nie zajmowała pierwszego miejsca w każdej kategorii. Co więcej, pierwsze miejsce za I kw. 2018 zostało ex aequo zajęte przez dwa podmioty: Erg i Ergis (po 19 pkt). Miejsce drugie to Plast-Box (12 pkt), trzecią lokatę ma w takim razie Radpol (10 pkt).

Rok wcześniej wyglądało to tak: wygrał Ergis (22 pkt), niżej był Erg (20 pkt), na trzeciej pozycji Plast-Box (15 pkt), na ostatniej - Radpol (3 pkt). Widzimy przy tym, że Radpol miał się wówczas gorzej, bo uzbierał dużo mniej punktów niż w roku bieżącym.

*

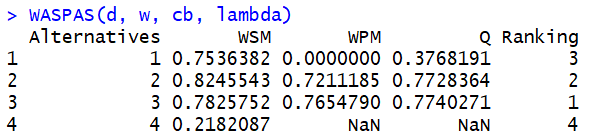

Przejdźmy teraz do metody WASPAS. Matematycznie jest ona bardziej skomplikowana - znów odsyłamy tu do naszego tekstu. Nie musimy się tym jednak aż tak bardzo przejmować, ponieważ algorytm ten jest dostępny w bibliotece (pakiecie) MCDM dla języka R. Z tego faktu skorzystamy.

Zacznijmy od I kw. 2018. Wczytujemy nasze dane za ów okres i sprawdzamy, czy wczytaliśmy właśnie to, co chcieliśmy:

Wszystko poszło gładko: są to nasze dane, wszystkie wyrażone w formie ułamków dziesiętnych. Liczb tych nie normalizujemy, tym zajmie się WASPAS.

Pozostaje kwestia wag, stymulant i destymulant - oraz wartości lambda.

Tutaj należy się parę uwag.

Po pierwsze, przyjmujemy, że każde kryterium jest tak samo ważne. Jest to nieco arbitralne i uproszczone założenie, ale z pewnych powodów lepsze niż dwa inne wyjścia. Moglibyśmy przyjąć wagi "na oko", sugerując się przeczuciem i przyjmując np., że płynność bieżąca jest dwa razy istotniejsza niż rentowność netto. Przeczucia są jednak zwodnicze. Moglibyśmy też zastosować jakąś statystyczną metodę doboru wag, lecz nie chcemy komplikować sytuacji. A zatem: mamy 10 wag, każda równa 0.1.

Wektor cb to wektor, który dla każdego (i-tego) kryterium określa, czy jest ono stymulantą ("max"), czy destymulantą ("min"). Jak wiemy, mamy tylko jedną destymulantę - kryterium nr 7, tj. zadłużenie.

Z lambdą sprawa jest nieco kontrowersyjna. Otóż formalnie powinno być tak, że współczynnik ten jest liczony osobno dla każdej spółki. W każdym razie takie podejście jest możliwe i pożądane (o czym pisaliśmy w naszej prezentacji tej metody). Funkcja zaimplementowana w pakiecie MACD pobiera jednak tylko jedną wartość, wspólną dla wszystkich spółek. Znów dokonujemy bardzo prostego wyboru: przyjmujemy, że lambda wynosi 1/2, tj. 0.5.

W skrócie można rzec, iż wartość rankingowa wyliczana przez WARPAS jest sumą ważoną dwóch innych wartości: Weighted Sum Model i Weighted Product Model. Zatem w naszym przypadku bierzemy, mówiąc potocznie, "połowę z jednego, połowę z drugiego"... i dostajemy finalny rezultat:

To zestawienie należy rozumieć tak: pierwsze miejsce otrzymuje alternatywa nr 3 (czyli Plast-Box), drugie alternatywa nr 2 (a więc Ergis), trzecie Erg, czwarte - Radpol. Wyniki są więc nieco inne niż w przypadku rankingu Bordy. O ile Radpol nadal jest najsłabszy, o tyle nieoczekiwanie Plast-Box wysunął się na prowadzenie.

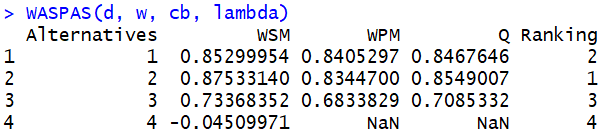

Jak to wyglądało rok wcześniej? Wczytajmy macierz danych:

Nie powtarzamy wczytywania wektorów w i cb oraz liczby lambda, ponieważ w tym aspekcie nic się nie zmienia. Prezentujemy ranking końcowy:

Radpol znów okazuje się najsłabszy, natomiast pierwsze miejsce zajmuje spółka nr 2 pod względem alfabetycznym, czyli Ergis. na lokacie drugiej jest Erg, na trzeciej Plast-Box. Tak więc dla danych z I kw. 2017 układ pokrywa się z rankingiem Bordy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2636 gości

![]()