Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Trzeba jeszcze trochę poczekać na wyniki grupy Variant za trzeci kwartał (a zatem i za pełne dziewięć miesięcy roku bieżącego), tym niemniej oczekiwanie to możemy umilić sobie krótką analizą rezultatów półrocznych.

Przypomnijmy, czym jest Variant. To grupa kapitałowa, w której podmiot dominujący, notowany na giełdzie, już w zasadzie nie prowadzi działalności stricte operacyjnej. Nie znaczy to oczywiście, że przedsiębiorstwo jest u schyłku swego funkcjonowania. Po prostu Variant S.A. pełni raczej rolę nadzorcy, zarządzającego rozwojem grupy – a faktyczną działalność produkcyjną i handlową prowadzą podmioty zależne.

Chodzi tu głównie o Ondo S.A. - skoncentrowany na produkcji artykułów z obszaru chemii motoryzacyjnej, zwłaszcza kosmetyków, ale też klejów, uszczelniaczy, płynów eksploatacyjnych etc.

Poza Ondo, w grupie znaczenie mają też Asetino sp. z o.o. (wynajem nieruchomości) oraz Glass4Cars.pl S.A. (sprzedaż szyb samochodowych).

Spójrzmy na wyniki skonsolidowane:

Półrocze zakończyło się ujemnymi wynikami EBITDA i EBIT, podobnie jak pierwszy kwartał. Analogicznie wyglądało to przed rokiem – i tylko częściowym pocieszeniem jest fakt, że w relacji rocznej udało się straty wydatnie ograniczyć, a także zbliżyć z rentownościami do zera. Zbliżyć – to słowo należy tu rozumieć bardzo formalnie, po prostu jako „zmniejszyć dystans”, bo jednak trudno mówić o autentycznej bliskości, gdy marża operacyjna wynosi -7,91 proc. Co prawda, w pierwszym półroczu roku 2014 było to -18,7 proc., więc postęp jest.

Poza tym przed rokiem tak I kw., jak i pierwsze półrocze kończyły się na minusie także netto. W tym roku jest inaczej: w styczniu, lutym i marcu zanotowano 1,64 mln zł zarobku na czysto. Po trzech kolejnych miesiącach dodatni znak kwoty się utrzymał, ale ona sama spadła, czyli że II kw. był już okresem straty. Finalny wynik to 1,22 mln zł, marża 9,27 proc.

Nie trzeba mówić, że zysk ów był skutkiem wysokich przychodów finansowych. Ale to, co niepokoi najbardziej, to utrzymujący się ujemny wynik brutto na sprzedaży. Rok temu wyniósł on w półroczu -1,55 mln zł, w całym roku 2014 było to -2,63 mln zł, w pierwszych 6 miesiącach roku obecnego -1,1 mln zł. Kiedy przedsiębiorstwo już na tym poziomie ma stratę – to powinniśmy poczuć lekki chłód na plecach.

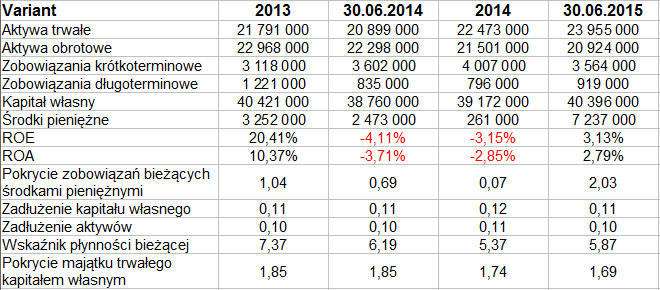

W bilansie widzimy kwoty z grubsza zbliżone do tych z końca czerwca, tzn. nie nastąpiła jakaś znacząca zmiana rzędu czy skali. W istocie jednak aktywa trwałe wzrosły o 14,6 proc., obrotowe zaś spadły o 6,2 proc.

Jest dość ciekawe to, że choć rachunek zysków i strat grupy Variant budzi poważne wątpliwości, to jednak wskaźniki bilansowe są bez zarzutu. Zachowana jest np. złota reguła bilansowa. Wskaźnik płynności bieżącej przybiera bardzo wysokie poziomy, ostatnio 5,9 pkt. W półroczu ogromnie wzrosła pula środków pieniężnych (do 7,3 mln zł) – aczkolwiek domyślamy się, że można to wiązać ze znacznymi spadkami na pozycjach udzielonych pożyczek i należności pozostałych. W każdym razie pod koniec czerwca posiadane pieniądze dwukrotnie przewyższały kwotę zobowiązań krótkoterminowych.

Ogólne zadłużenie jest arcy-niskie, na poziomie 10 proc., pasywa to zatem w 90 proc. kapitał własny. Zadłużenie kapitału własnego to 0,11 pkt. Problematyczny jest za to fakt, że przepływy operacyjne były ujemne, podobnie finansowe – a inwestycyjne dodatnie, ponad siedmilionowe. Jak podsumowuje się (ceteris paribus) taki scenariusz w teorii analizy finansowej? W naszym artykule poświęconym cash-flow taki model (-, +, -) został scharakteryzowany następująco: „nie ma zbyt wiele powodów do radości: strata operacyjna i zobowiązania to wielkości, które pokrywa się (czy też próbuje się to robić) dodatnimi przepływami inwestycyjnymi, a więc np. sprzedając cenne elementy majątku trwałego”.

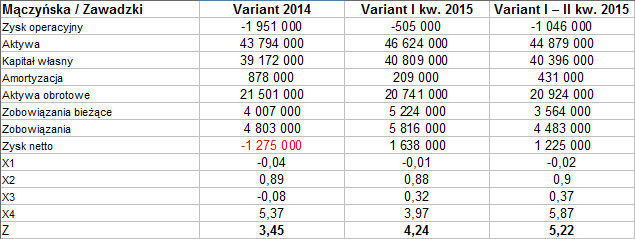

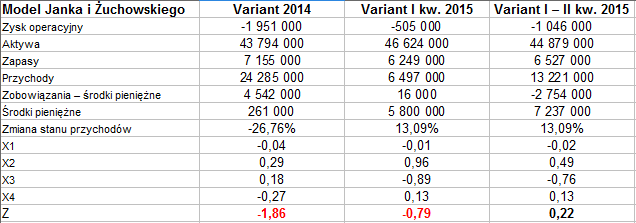

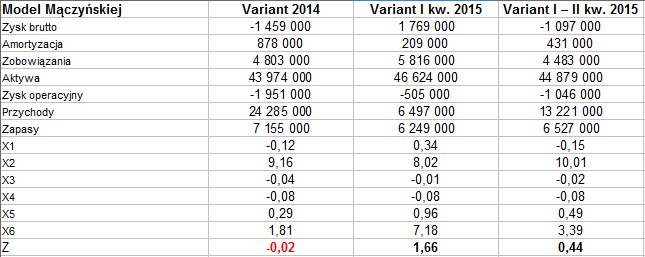

Do analizy danych Variant zaprzęgliśmy jeszcze, podobnie jak po I kw., trzy polskie modele dyskryminacyjne, przewidujące bankructwo:

Wyniki z modelu Mączyńskiej i Zawadzkiego są najbardziej optymistyczne – w ogóle nie sugerują bankructwa. W modelu Janka i Żuchowskiego problemy widać było w danych za rok 2014 i za I kw. 2015, teraz wskaźnik wyszedł na plus, co oznacza, że ryzyko bankructwa znikło. W modelu Mączyńskiej wynik ujemny za rok 2014 był zły, wynik 1,66 pkt za I kw. całkiem dobry, a 0,44 pkt za półrocze to sugestia, że ryzyka bankructwa nie ma, ale ogólna kondycja nie jest rewelacyjna.

Spójrzmy jeszcze na dane z kilku ubiegłych lat:

W latach 2008 – 2014 trzy okresy były mniej lub bardziej pod kreską: lata 2009, 2011 i 2014. To, co zwraca uwagę, to redukcja przychodów przedsiębiorstwa po roku 2010. Wtedy notowano ponad 70 mln zł, w roku ubiegłym tylko 24,3 mln zł. Uwaga: bardzo wysokie rentowności z roku 2013 nie powinny nas wprawiać w przesadny optymizm, bo były w dużej mierze skutkiem pozostałych przychodów operacyjnych i wynikały ze zmian organizacyjnych w firmie.

I na koniec: wykres kursu akcji.

Wykres (przedstawiamy go w skali liniowej) może sprawiać wrażenie konsolidacji. W pewnym sensie tak oczywiście jest, jakkolwiek trzeba mieć na względzie fakt, że od grudnia 2013 roku (szczyty na 3,38 zł), aż do marca roku 2015 (dołki na 1,35 zł) trwał jawny, zdecydowany trend spadkowy. Dopiero więc ostatnie miesiące przyniosły pewną stabilizację i nawet może zaczątek bardzo łagodnej tendencji wzrostowej. Opór, który trzeba teraz pokonać, to 1,84 zł. Wsparcia mamy w pobliżu 1,70 zł i 1,60 zł. Przebicie oporu otworzyłoby drogę do 2,00 - 2,02 zł i 2,11 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3502 gości

![]()