Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Odruchem wielu z nas jest spoglądanie na to, czy przedsiębiorstwo, które próbujemy ocenić, wygenerowało w danym okresie (np. w ciągu roku) zysk netto. Bywamy czasem bardziej dociekliwi i interesuje nas także zysk operacyjny czy EBITDA, ale też i zysk brutto na sprzedaży, od którego poniekąd wypadałoby zresztą zacząć.

Tak czy inaczej, zysk to w dużej mierze pewna księgowa wielkość, której w przypadku firm skomplikowanych bardziej niż stoisko z lemoniadą nie należy traktować zbyt dosłownie. Innymi słowy, sto milionów złotych rocznego zysku netto nie oznacza, że takie właśnie pieniądze ma przedsiębiorstwo do dyspozycji w dniu 31 grudnia, że są one gdzieś zgromadzone i gotowe do wykorzystania, że wreszcie – tyle ich zostało po wypłacie wynagrodzeń, opłaceniu dostawców itd.

To wszystko to jednak truizm, który przypominamy jedynie gwoli formalności. Dziś zajmiemy się natomiast rachunkiem przepływów pieniężnych. Wypada go czytać równolegle z rachunkiem zysków i strat, by przekonać się, ile naprawdę gotówki w danym okresie wpłynęło do przedsiębiorstwa, a ile z niego wypłynęło. Co więcej, istotne jest też to, w których obszarach spółka była na plusie, a w których na minusie (abstrahujemy tu już od tego, że wypada też sprawdzić, jak to wyglądało w kilku poprzednich, analogicznych okresach, by mieć szerszy ogląd sytuacji, móc wyliczyć wartości przeciętne itd.).

Obszary takie są trzy: operacyjny, inwestycyjny i finansowy. Działalność operacyjna to podstawowa działalność firmy, zazwyczaj obejmująca to, co zostało zadeklarowane w statucie. Naturalne jest więc, że w przypadku spółki produkującej czekoladę będzie to właśnie jej wyrób, analogicznie w przypadku spółki wytwarzającej cegły etc. Przepływy w tym obszarze to z jednej strony wszelkie wpływy ze sprzedaży (i ewentualne inne), a z drugiej wydatki na dostawy, potrzebne firmie usługi, wynagrodzenia dla pracowników (wraz z ubezpieczeniami i wszelkimi świadczeniami), podatki etc.

Przepływy inwestycyjne pokazują nam z kolei wypływ pieniędzy w związku z zakupem aktywów inwestycyjnych, w szczególności środków trwałych – oraz ewentualny wpływ gotówki wynikający ze sprzedaży takich właśnie aktywów, w tym także udziałów w innych spółkach.

W przepływach finansowych mamy wpływy z kredytów i pożyczek, emisji obligacji i akcji etc., a zarazem wydatki związane ze spłatą pożyczek, nabyciem akcji własnych, wypłatą dywidendy, wykupem papierów dłużnych itd. Wliczają się tu też płatności odsetek.

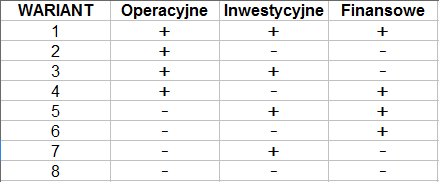

Jak interpretuje się przepływy? Naturalnie najprawdziwsza byłaby tu odpowiedź "to zależy". Istotnie, trochę słabszy rok w firmie standardowo mającej dobre wyniki oceniamy zupełnie inaczej niż kolejną kwotę znacznie poniżej zera w przedsiębiorstwie ponoszącym notoryczne straty i mającym coraz mniejsze zasoby pieniężne. Niuansów takich można wymyślić jeszcze wiele, zawsze warto też patrzeć na to, jak sytuację uzasadnia zarząd spółki. Istnieją jednak pewne podstawowe zależności i prawidłowości, które warto znać i podsumować. Spójrzmy na tabelę:

Wariant:

1) Opisuje podmioty, których płynność finansowa jest bardzo wysoka. Firmy takie nie ograniczają się tylko do zarabiania na działalności operacyjnej – wszystkie trzy kwoty przepływów są dodatnie. Oznacza to oczywiście gromadzenie coraz większych środków pieniężnych na kontach (zwłaszcza, jeśli opisany stan rzeczy trwa np. kilka lat). Zapewne świadczy to o bezpieczeństwie i wypłacalności przedsiębiorstwa, ale warto też mieć na uwadze, że środki te powinny prędzej czy później posłużyć czemuś sensownemu: opłacalnym inwestycjom czy wypłacie dywidendy; jeśli bowiem pieniędzy jest zbyt wiele przez długi czas, to można mówić o utraconych możliwościach. Nic dziwnego, że np. wartość wskaźnika płynności natychmiastowej (rozumianego jako ułamek postaci środki pieniężne / zobowiązania bieżące) na poziomie 0,1 – 0,2 pkt jest często uważana za całkiem przyzwoitą z teoretycznego punktu widzenia (zwłaszcza jeśli mocny wskaźnik płynności, uwzględniający aktywa obrotowe bez zapasów i rozliczeń międzyokresowych, wynosi ok. 0,9 – 1,5 pkt).

2) W przypadku tego wariantu mówi się o podmiotach dojrzałych i rentownych. Jak widać, do zdobycia tego zaszczytnego miana z powodzeniem wystarcza sam tylko plusik na pozycji przepływów operacyjnych. Spółka generuje gotówkę na bazie podstawowej działalności, z zysków tych spłaca długi i np. inwestuje w środki trwałe, a więc się rozwija. Ale uwaga: nie powinno być tak – chyba że w drodze wyjątku – że ujemne przepływy finansowe i inwestycyjne są co wartości bezwzględnej na tyle duże, iż całe przychody netto okazują się mniejsze od zera, mimo dodatniego cash-flow operacyjnego. Ostatecznie przecież oznaczałoby to, że pieniądze z firmy wypływają.

3) To trochę bardziej złożone. Może tu chodzić o proces restrukturyzacji – firma generuje dodatnie przepływy z działalności operacyjnej, ale reorganizuje i usprawnia swą działalność (np. zbywając część aktywów), jednocześnie otrzymując finansowanie zewnętrzne (ujemne przepływy finansowe). Trzecia kolumna pozwala też sądzić, że dochodzi do nieterminowego regulowania zobowiązań (i wówczas należy temat dokładniej zbadać).

4) Sytuacja taka jest normalna w firmie, która jest w fazie rozwoju. Ma już dodatnie przepływy operacyjne, ale pobiera relatywnie duże finansowanie zewnętrzne (w szczególności kredyty i pożyczki), aby inwestować np. w zakup środków trwałych czy udziałów w innych podmiotach (akwizycja), co daje minus w drugiej kolumnie (inwestycyjnej).

5) W tym wypadku problematyczne jest oczywiście to, że przepływy operacyjne są ujemne. Innymi słowy, firma nie zarabiała w danym okresie (jeśli rozumieć przez to generowanie gotówki, bo oczywiście w rachunku dochodów może być wykreowany dodatni EBIT) na swej podstawowej działalności. Plusy w dwóch kolejnych kolumnach sugerują nam, że firma sprzedaje aktywa trwałe, a także otrzymuje pieniądze dzięki kredytom i pożyczkom, co być może pozwala jej pokryć (niekoniecznie w całości) ujemne przepływy operacyjne. Taka sytuacja oczywiście jest dopuszczalna w drodze wyjątku, ale w dłuższym okresie nie byłaby dobra.

6) To następny stopień niepewności: firma nie tylko nie zarabia na działalności operacyjnej, ale inwestuje za pieniądze z zewnątrz. Może to być po prostu pewien etap rozwoju, ale oczywiście ryzyko jest dość spore. Rzecz jasna, może to być także etap schyłkowy – próby rozwijania (przez firmę, która nie zarabia na dotychczasowej działalności operacyjnej) jakichś nowych inwestycji dzięki kredytom, co niekoniecznie musi się powieść.

7) Tu też nie ma zbyt wiele powodów do radości: strata operacyjna i zobowiązania to wielkości, które pokrywa się (czy też próbuje się to robić) dodatnimi przepływami inwestycyjnymi, a więc np. sprzedając cenne elementy majątku trwałego.

8) Jak można się domyślać, trzy minusy to kiepski przypadek, bliski bankructwa – chyba że firma posiada jeszcze znaczne aktywa do upłynnienia, albo też istnieje realna szansa, że zwrócą się wkrótce inwestycje dokonywane obecnie.

Nie trzeba dodawać, że jeśli przepływy netto (czyli suma wszystkich trzech wartości) są ujemne, to sytuacja już jest w jakimś sensie negatywna, zwłaszcza jeśli tyczy się to wariantów 5, 6 i 7 (w opcji 8 z konieczności będziemy na minusie).

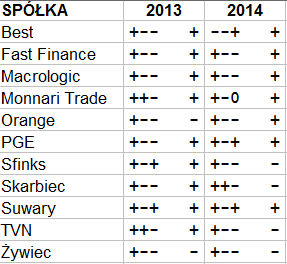

A jak to wszystko może wyglądać w praktyce? Nie będziemy tu przeprowadzali szczegółowych, reprezentatywnych statystyk, niemniej zamieścimy tabelę z odpowiednimi oznaczeniami dla niektórych spółek z GPW – tych, których raporty za rok 2014 (czasami formalnie były to sprawozdania za IV kw.) opisywaliśmy już na naszych łamach. W artykułach będziecie mogli Państwo znaleźć bardziej szczegółowe informacje na temat wyników tych przedsiębiorstw i odnieść je do tabelki z niniejszego artykułu. Naszymi bohaterami będą: Best, Fast Finance, Macrologic, Monnari Trade, Orange, PGE, Sfinks, Skarbiec, Suwary, TVN i Żywiec, a więc firmy rozmaitej wielkości i reprezentujące różne branże. Bazujemy na wynikach skonsolidowanych.

Wyjaśnijmy jeszcze, że czwarty symbol w kolumnie, oddzielony trzema wolnymi polami – opisuje nam, czy dane przedsiębiorstwo osiągnęło dodatnie przepływy netto (jak widać, nie udało się to w minionym roku niektórym tuzom rynkowym, takim jak np. TVN czy Żywiec). Zero w przypadku przepływów finansowych Monnari Trade za rok 2014 to – można rzec – dosłowny cytat z raportu. W tym wypadku nie było ani orła, ani reszki – moneta zatrzymała się na krawędzi, choć finalnie firma wyszła na plus.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4240 gości

![]()