Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Analitycy finansowi – zarówno ci, którzy pracują w danych przedsiębiorstwach, jak i ci, którzy z różnych przyczyn (np. na potrzeby biura maklerskiego albo potencjalnego inwestora) badają te przedsiębiorstwa z zewnątrz – pragną poznać aktualne i historyczne dane o spółce w dużej mierze po to, by przewidzieć, co się z nią stanie.

Przewidywania takie obarczone są rzecz jasna pewnym ryzykiem, tym niemniej specjaliści od statystyki, ekonomii, ekonometrii czy matematyki finansowej opracowali narzędzia pomagające to ryzyko określić i ograniczyć. Chodzi o to, by nie kierować się tylko przeczuciem, ale też pewnymi wyliczeniami, które same w sobie są precyzyjne, jakkolwiek obarczone pewnym marginesem błędu.

W szczególności interesujące jest po prostu to, czy dane przedsiębiorstwo ma przed sobą przyszłość, czy nie grozi mu stan upadłości – a więc sytuacja, w której trwale nie będzie w stanie regulować swych najbardziej nawet podstawowych zobowiązań.

Istnieją rozmaite sposoby przewidywania ryzyka takiego scenariusza. W niektórych próbuje się usystematyzować dostarczone dane do tego stopnia, by wygenerować jednoznaczny wskaźnik, pozwalający ocenić z dużym prawdopodobieństwem, czy dana firma (przynajmniej, jeśli nie wdroży znaczących zmian w swej działalności) przetrwa najbliższy rok lub np. dwa lata.

Narzędziem takiej analizy częstokroć są funkcje dyskryminacyjne. Większość z nich konstruowana jest w podobny sposób. Najpierw oblicza się kilka wielkości, będących zazwyczaj ułamkami. Zarówno w liczniku, jak i mianowniku takiego ułamka znajdują się pewne pozycje z rachunku zysków i strat firmy, bilansu czy rachunku przepływów pieniężnych (za dany okres). Później tworzy się wskaźnik globalny, w którym obliczone wielkości sumuje się, ale po uprzednim przemnożeniu ich przez określone współczynniki.

To, że dobiera się takie, a nie inne wartości oraz określone współczynniki, wynika z analizy statystycznej, tj. z testowania różnych wersji funkcji na sporej puli przedsiębiorstw (np. na 100 spółkach). Tak samo jest z oceną tego, które wartości wskaźnika globalnego sugerują rychłe bankructwo (lub – wręcz przeciwnie – bezproblemową sytuację). Twórcy opisywanych narzędzi posługiwali się po prostu badaniami statystycznymi i na ich podstawie wyciągali wnioski.

Oczywiście jeśli i tak analizujemy całe sprawozdanie spółki, to zazwyczaj bez obliczania tego rodzaju wskaźników jesteśmy w stanie zauważyć, że np. firma przynosi straty, a środki pieniężne i należności są drastycznie małe w porównaniu ze zobowiązaniami, choćby tylko bieżącymi. Tym niemniej może się zdarzyć, że będziemy potrzebowali jedynie danych syntetycznych, samego „ekstraktu” kondycji firmy – albo też, że przygotowanie takiej rozpiski zleci nam klient czy przełożony w przedsiębiorstwie, oczekujący jedynie suchej informacji na temat tego, które ze spółek na giełdzie są w złej formie. Wówczas oczywiście możliwość zaprezentowania kilku prostych, konkretnych wartości, jest nieocenioną pomocą.

Najbardziej znany jest tzw. model Altmana (omówiony przez nas w osobnym tekście), przedstawiony już w latach 60-tych. Był on oparty o badania amerykańskich spółek produkcyjnych – i dla tego rodzaju firm sprawdza się najlepiej. Twórca tej funkcji modyfikował ją w późniejszych dekadach, w szczególności przedstawił jej wersję dla tzw. rynków wschodzących, przechodzących transformację ustrojową z mało wydajnego systemu socjalistycznego w kierunku ustroju kapitalistycznego (wolnorynkowego).

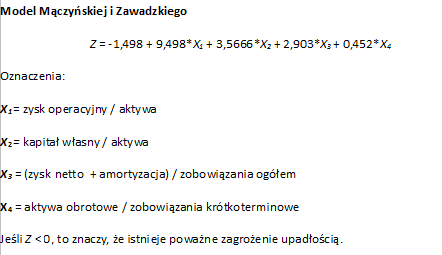

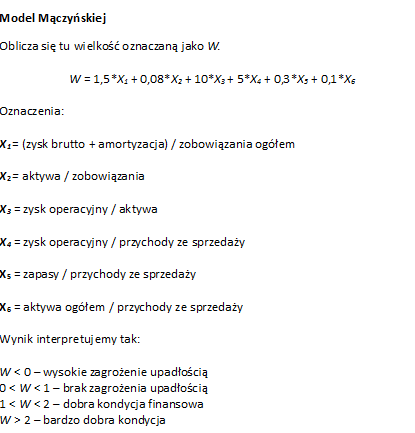

Inne znane modele to np. model Ko (japoński), Springate'a (kanadyjski) czy Koha i Killougha (USA). Również w naszym kraju powstała cała gama funkcji dyskryminacyjnych, przygotowanych przez rodzimych ekonomistów, ekonometrów i statystyków. Chodzi tu np. o modele Mączyńskiej, Janka i Żuchowskiego, Prusaka, Wierzby czy Hołdy.

Naturalne jest pytanie o to, które wskaźniki warto stosować przy badaniu spółek. Równie naturalna zdaje się być odpowiedź, że najlepszym rozwiązaniem byłoby stosowanie jak największej ilości funkcji, by poznać różne ujęcia tego samego zagadnienia. W praktyce jednak nadmiar informacji może się okazać nieprzydatny, a do tego przy tym podejściu zmuszeni jesteśmy do wpisywania i przeliczania dużej ilości danych.

Wydaje się jednak, że dość istotnym kryterium jest kraj, w którym wskaźnik został sporządzony. W różnych państwach istnieją rozmaite kultury prowadzenia biznesu, odmienne przepisy prawne (to, co w jednym miejscu jest już tragedią, w innym jeszcze nie musi nią być), innego rodzaju problemy etc. Stąd np. model Ko, japoński, jest uważany za funkcję dającą dobre wyniki właściwie tylko w Japonii. Podobnie można powątpiewać w to, czy kanadyjski model Springate'a można bezpiecznie przenosić do Polski. To samo rzec można o próbie prostego kopiowania wzorów polskich (np. Mączyńskiej) w Tokio czy Toronto. Ważne jest zatem, by generalnie posługiwać się wskaźnikami opracowanymi dla gospodarki kraju, w którym działa dana firma.

Pewne znaczenie może mieć też to, czy dany wskaźnik szczególnie mocno pasuje do określonej branży. Na przykład pierwotny wskaźnik Altmana to, jak wspomnieliśmy, narzędzie dobrze opisujące przedsiębiorstwa produkcyjne – i to z USA. Nie musi się sprawdzać np. w przypadku firm handlowych albo inwestycyjnych, zwłaszcza polskich. A przecież istnieją spore różnice w funkcjonowaniu różnych typów spółek. Przykładowo, dla dużych firm handlowych często normą są rentowności, które gdzie indziej uznane zostałyby za wyjątkowo niskie, nierzadko przedsiębiorstwa tego typu mają też relatywnie małe pokłady środków pieniężnych. Z kolei w firmach budowlanych czy deweloperskich częstokroć czas trwania inwestycji (np. wznoszenia osiedla) jest na tyle długi, że strata netto przez rok czy dwa może być traktowana jako rzecz w zasadzie zaplanowana.

Niektóre modele korzystają z dużej liczby wskaźników – np. sześciu – inne z mniejszej (często czterech). Wbrew pozorom, badania nie wskazują, by funkcje oparte o dużą liczbę wskaźników (np. o 6, 8 czy 10) były znacząco skuteczniejsze od tych, które korzystają tylko z kilku. Nie należy też mniemać, że obliczane wartości powinny być szczególnie skomplikowane. Na przykład polskie modele zwykle wykorzystują proste, podstawowe pozycje (np. aktywa ogółem, zobowiązania bieżące, zysk netto etc.), a i tak są dla krajowego rynku lepsze niż japoński model Ko, w którym bada się nawet odchylenie standardowe zysku netto z czterech minionych lat.

Realnym problemem mogą być niekiedy niejednoznaczności we wzorach. Nie zawsze np. jest jasne, czy „zobowiązania” należy pojmować jako zobowiązania wraz z rezerwami i rozliczeniami międzyokresowymi, czy też bez nich (zauważmy, że nawet spółki giełdowe nierzadko stosują w tej kwestii rozmaitą nomenklaturę). Analogicznie wątpliwości budzi pojęcie „zysku zatrzymanego”, pojawiające się w modelu Altmanna. Można uznać, że to suma kapitału zapasowego i rezerwowego oraz zysku z danego okresu, którego nie wypłacono w formie dywidendy – ale zauważmy np., że niekiedy mamy już sprawozdanie za pewien okres, a kwestia dywidendy niekoniecznie została już rozwiązana.

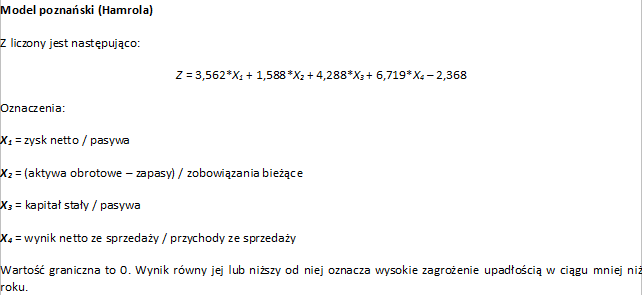

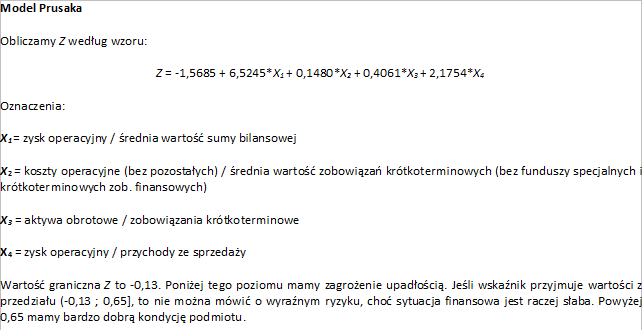

W modelu poznańskim (Hamrola) należy podać zysk netto na sprzedaży, gdy tymczasem nie każda firma formalnie prezentuje taką wartość w swoim rachunku zysków i strat. Podobnie rzecz się ma z pojęciem kosztów operacyjnych (potrzebnych np. w modelu Prusaka). Oczywiście w większości przypadków możemy sami dokonać potrzebnych obliczeń, bazując na przyjętych wzorach i zasadach, ale niekiedy będziemy musieli zdać się na pewną arbitralność. Prawdopodobnie szczególnie mocno ujawni się to w przypadku przedsiębiorstw zagranicznych.

Na szczęście na ogół jest tak, że drobne różnice (np. kwestia doliczenia rezerw) nie wpływają znacząco na wskaźnik globalny, zaś zazwyczaj interesuje nas nie tyle jego wartość sama w sobie, ile po prostu to, czy trafił on w obszar ryzyka.

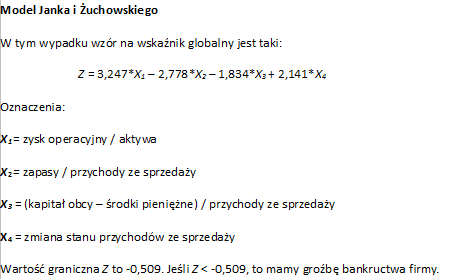

Czasami warto też, po obliczeniu wskaźników, ponownie spojrzeć na ich budowę. Niektóre bowiem pewnych kwestii w ogóle nie biorą pod uwagę, inne zaś się na nich skupiają. Zauważymy np. za chwilę, że w pięciu polskich modelach, które podaliśmy, w ogóle nie bierze się pod uwagę ewentualnego kursu akcji (jeśli spółka jest na giełdzie). Inny przykład: w modelu Janka i Żuchowskiego duże znaczenie ma procentowa zmiana przychodów pomiędzy okresami (np. w skali rocznej, jeśli analizujemy dane roczne). Jeśli więc obroty silnie spadły, to fakt ten znacznie obniży końcowy rezultat. Oczywiście na ogół spadek przychodów to rzeczywiście zły znak, ale bywają wyjątki: np. może się zdarzyć, że bardzo wysokie obroty z roku 2012 to wynik jednorazowego kontraktu, zaś niższe obroty w roku 2013 to po prostu powrót do normy, typowej dla przedsiębiorstwa. Zdarza się też, że firmy, stawiając na rentowność, same ograniczają przychody ze źródeł mało rentownych.

Wydaje się, że na gruncie polskim dobrym zwyczajem będzie po prostu stosowanie kilku rodzimych wskaźników równocześnie i sprawdzanie, czy potwierdzają one wzajemnie swe wskazania.

Poniżej prezentujemy pięć przykładowych polskich wzorów:

Za chwilę spojrzymy na tabelę, w której obliczyliśmy powyższe wskaźniki dla dziesięciu przykładowych przedsiębiorstw z GPW. Są to firmy bardzo różne, a próba jest niewielka, nie należy więc traktować jej jako precyzyjnego badania statystycznego na temat skuteczności użytych modeli. Chcemy jedynie pokazać pokrótce „wskaźniki w działaniu”. Dodajmy, że w przypadku Dębicy, Wilbo i Wawelu wyniki mają charakter jednostkowy, w pozostałych przypadkach są to dane skonsolidowane (jako że firmy tworzą grupy kapitałowe). Użyliśmy wyników rocznych za rok 2013.

Kolorem czerwonym oznaczyliśmy wartości sugerujące rychłą upadłość. Oczywiście zakłada się tu zasadniczo, że firma nie przejdzie jakiejś znaczącej transformacji i restrukturyzacji, ratującej ją przed tym scenariuszem. Kolor fioletowy w przypadku modelu Mączyńskiej (Pamapol i Pelion) dotyczy spółek, o których nie można powiedzieć, by zbliżały się do bankructwa, ale których ogólna sytuacja jest jednak słaba.

Zauważmy, że wszystkie wskaźniki sugerują nader pesymistyczną przyszłość dla firm Ampli i Wilbo. W rzeczy samej, spółki ta tak naprawdę weszły w stan upadłości układowej. Nie są też tajemnicą słabe w ostatnich czasach wyniki Pamapalu, który musiał się porozumieć z wierzycielami i planuje nową emisję akcji. Spółki Berling, Dębica, Simple, Tesgas i Wawel mają od dawna dobre lub bardzo dobre wyniki finansowe, nic więc dziwnego, że każda z analizowanych funkcji rozpoznała je jako nie dotknięte ryzykiem upadłości. Można tu jednak zauważyć pewien niuans, jeśli chodzi o Tesgas. Otóż firma ta co prawda w roku 2013 wygenerowała zyski, ale np. rok 2012 zakończyła ze sporymi stratami. Z drugiej strony, przychody były wówczas rzędu ponad 91 mln zł, podczas gdy w 2013 osunęły się do 60,71 mln zł. Ta obniżka obrotów z pewnością mocno wpłynęła na wartość wskaźnika Janka i Żuchowskiego (vide wcześniejsza uwaga). Tym niemniej poziom tego wskaźnika i tak nie osunął się poniżej wartości krytycznej.

Makarony Polskie to ciekawy przypadek, bowiem trzy wskaźniki „nie widzą” tu problemu, dwa jednak przedstawiają scenariusz pesymistyczny. W istocie jednak firma zakończyła lata 2012 i 2013 z wyraźnymi zyskami, a rentowności w 2013 były nawet lepsze niż rok wcześniej (aczkolwiek trzeba przyznać, że miała pod koniec ubiegłego roku skromne środki pieniężne, nie spełniała też złotej reguły bilansowej).

Pelion, co prawda, stale generuje zyski (jakkolwiek, jako spółka typowo handlowa, przy bardzo niskich marżach), niemniej problemy tego emitenta to np. brak zachowywania złotej reguły bilansowej, a także wysokie zadłużenie kapitału własnego. Dwa wskaźniki „oceniły” firmę pesymistycznie, jeden zaś jako przedsiębiorstwo w słabej kondycji (choć nie jako potencjalnego bankruta, mamy tu na myśli model Mączyńskiej) – zaś dwa (Janka i Żuchowskiego oraz Hamrola) jako firmę bez większych problemów.

Ogólnie rzecz biorąc, widać, że rezultaty generowane przez wskaźniki nie są zupełnie przypadkowe i oderwane od rzeczywistości. Przeciwnie, choć zdarzają się rozbieżności, to jednak ogólnie rzecz biorąc narzędzia te oddają w dużym stopniu kondycję badanych spółek – i stąd być może warto włączać je do swych analiz.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3819 gości

![]()