Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W poniższej analizie przyjrzymy się czterem gigantom energetycznym z polskiej giełdy. Będą to Enea, Energa, PGE i Tauron. Pod uwagę weźmiemy ich rezultaty za rok ubiegły.

Tekst ma w pewnej mierze charakter edukacyjny: jego celem jest zilustrowanie metody VIKOR, której teoretyczne podstawy omawiamy w odrębnym tekście. Chodzi tu o prosty przykład praktycznego zastosowania. Nie twierdzimy jednak, iż takie akurat kryteria czy ich wagi, jakie przyjęliśmy, są podparte bardzo głęboką analizą. Są one wybrane nieco arbitralnie, jakkolwiek wydaje się, że co do zasady można je uznać za poznawczo wartościowe.

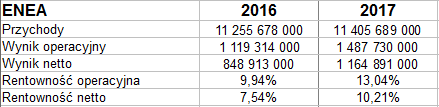

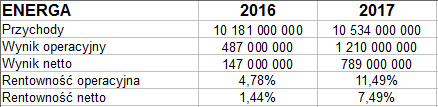

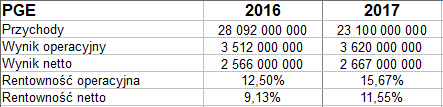

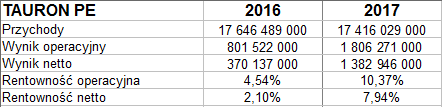

Zacznijmy zresztą od "czystych danych". Oto przychody i wyniki badanych grup kapitałowych, zaczerpnięte ze skonsolidowanych raportów za rok 2017:

Przyjrzyjmy się im pokrótce. Widzimy m.in., że największe przychody wygenerowała PGE, tradycyjnie zresztą. Było to aż 23,1 mld zł, przy czym w skali rocznej nastąpiła obniżka wpływów ze sprzedaży o ok. 5 mld zł, zatem znaczna. W pozostałych trzech przedsiębiorstwach obroty zmieniły się nieznacznie.

Według kryterium rentowności też wygrywa PGE. Firma miała najwyższe marże: operacyjną (15,7 proc.) i netto (11,5 proc.). Druga rentowność operacyjna to Enea (13 proc.), firma ta zajmuje również drugą lokatę pod względem rentowności netto.

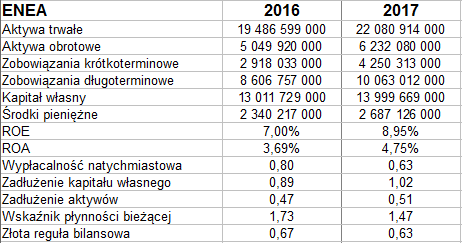

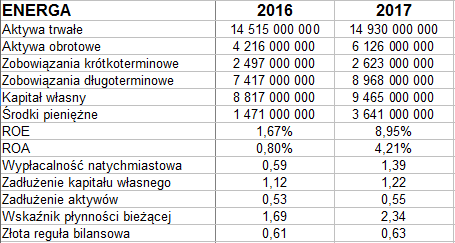

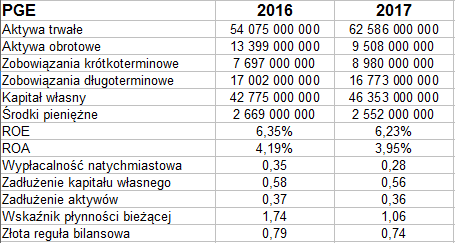

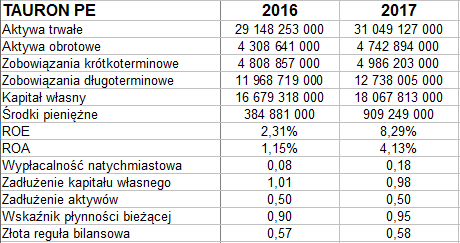

Spójrzmy na pozycje bilansowe:

PGE to oczywiście największy biznes, z sumą bilansową ok. 72 mld zł. Tauron ma 36 mld zł, najmniejsza jest Energa (21 mld zł).

Najwyższe zadłużenie (w sensie procentu pasywów) notuje Energa (55 proc.), najniższe PGE (36 proc.). Enea wygrywa w kwestii wypłacalności natychmiastowej (63 proc.) oraz poziomów ROE i ROA. Ma też np. wyższą płynność bieżącą niż PGE.

Jak wydestylować z tego jakąś informację? Cóż, każda metoda wielokryterialna może zostać uznana za arbitralną: ostatecznie podaje ona rozwiązanie, które najlepsze jest... w świetle jej samej. Koło się zamyka. Tym niemniej matematyczne podstawy takich technik jak TMAI, TOPSIS, ELECTRE, PROMETHEE czy VIKOR pozwalają wierzyć, że tkwi w tych metodach pewien sens.

Zastosujemy teraz metodę VIKOR. Wskazane jest uprzednie lub równoczesne (prze)czytanie tekstu teoretycznego z formułami. Pod uwagę weźmiemy siedem kryteriów, jak to widać w poniższej tabeli:

Jedno z nich to destymulanta: zadłużenie. Zakładamy, a jest to założenie mocno uproszczone, że zobowiązania powinny być jak najmniejsze. Pozostałe kryteria traktujemy jako stymulacyjne.

Przyjmujemy, że każde kryterium ma taką samą wagę, tj. 1/7. W szczególności w ten sposób wagi sumują się do 1. Założenie o równości wag jest cokolwiek arbitralne, ale próba ustalenia tego, czy np. marża operacyjna jest ważniejsza od płynności bieżącej wykraczałaby poza ramy tego tekstu.

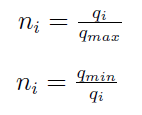

Dane normalizujemy następującym wzorem (pierwszy wiersz dotyczy stymulant, drugi destymulant):

Innymi słowy, np. dla stymulant: napotkaną wartość, np. rentowność netto danej spółki, dzielimy przez najlepszą rentowność netto w całej puli. Dla destymulant: najniższą wartość w całej puli (w naszym przypadku będzie to najniższe zadłużenie) dzielimy przez wartość normalizowaną w danym momencie.

Teraz dane wyglądają tak:

Po normalizacji zasada jest stała: im wyższa wartość danego kryterium dla określonego scenariusza, tym lepiej. Na przykład PGE osiąga poziom 1 pkt dla zadłużenia, co odpowiada najniższemu zadłużeniu. Rzeczywiście, było to tylko 36 proc. pasywów, jak pamiętamy.

Teraz obliczamy wartości q+ i q-, tj. najlepsze i najgorsze wyniki po wszystkich kryteriach.

Wzory normalizacyjne są tak skonstruowane, że najlepsze wyniki zawsze będą przechodziły na wartość 1. Stąd 1 w każdej kolumnie - lub też, mówiąc inaczej, w pierwszym wierszu z liczbami. Wynika to jednak, podkreślmy raz jeszcze, z normalizacji, nie z VIKOR.

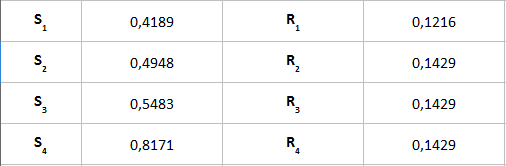

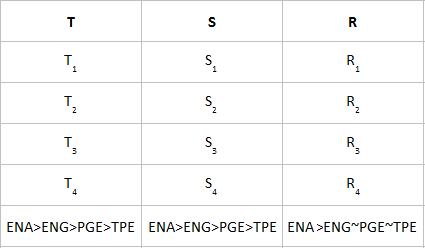

Obliczamy typowe dla VIKOR metryki S i R, tj. ich wartości dla poszczególnych wariantów (1 - Enea, 2 - Energa, 3 - PGE, 4 - Tauron):

Specyfika znormalizowanych wyników oraz wzorów na metryki powoduje, że metryka R aż dla trzech wariantów osiąga taką wartość jak waga. W skrócie wynika to z tego, że każda z tych trzech spółek jest najgorsza w świetle przynajmniej jednego kryterium. Tymczasem żaden ze wskaźników Enei nie jest najgorszy. Po szczegóły raz jeszcze odsyłamy do wzoru na R.

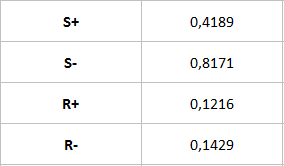

Teraz wyliczamy wartości S+, S-, R+ i R-.

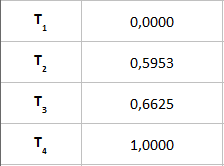

Następny ruch to wartości metryki T, przyjmując v = 0.5:

Wreszcie, szeregujemy wszystkie warianty od najlepszych do najgorszych pod względem poszczególnych metryk:

Tak się akurat składa - z edukacyjnego punktu widzenia to niefortunne, ale życie płata swoje figle - że dla T i S układ jest taki sam i pokrywa się on np. z układem alfabetycznym. Najlepsze wyniki ma Enea, potem jest Energa, jeszcze słabsza okazuje się PGE, na końcu mamy Tauron (czyli wariant nr 4).

W przypadku metryki R jest poniekąd tak samo, tyle że warianty 2, 3 i 4 tak naprawdę mają tę samą wartość R.

Wnioski są podane w ostatnim wierszu tabeli (Enea przeważa), ale należy je doprecyzować według ostatecznych warunków metody VIKOR.

Sprawdzamy tzw. warunek C1, akceptowalnej przewagi. Nasze m = 4 (cztery warianty), stąd 1/(m-1) to 1/3. Pozycja druga na liście T to T2 = 0,5953. Różnica 0,5953 - T1 = 0,5953 jest większa niż 1/3, tak więc kryterium jest wypełnione.

Warunek C2 mówi, że nasz potencjalnie najlepszy wariant (czyli Enea) musi mieć najlepszą ocenę także według którejś z dwóch pozostałych metryk. Ale Enea wygrywa w obu tych ujęciach, tak więc ostatecznie VIKOR podpowiada nam, że to najlepszy wariant. Że w jakimś "średnim", "zoptymalizowanym" sensie Enea prezentuje najlepsze wyniki. Naturalnie ten obraz mógłby się zmienić, gdybyśmy wykorzystali inne kryteria czy wagi.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2954 gości

![]()