Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O wynikach finansowych Atlanty Poland, wypracowanych w sezonie rocznym 2014 / 2015, pisaliśmy ostatnio w raporcie zbiorczym, porównując te kwoty z sumami wygenerowanymi przez Helio, czyli konkurencyjny podmiot z branży bakaliowej.

Wypada jednak przyjrzeć się Atlancie nieco bliżej i wejść w pewne niuanse. Zacznijmy od akcjonariatu. Otóż głównym inwestorem w tym przedsiębiorstwie jest cypryjski podmiot Rockfield Trading Limited. Posiada on 59,47 proc. kapitału Atlanty i analogiczny odsetek głosów. Rockfield to spółka kontrolowana tak naprawdę przez Dariusza Mazura, byłego prezesa Atlanty. Obecnym prezesem jest Magdalena Pawelska-Mazur, absolwentka Politechniki Gdańskiej, ekspert z dziedziny budownictwa. Radzie nadzorczej przewodniczy natomiast Jolanta Tomalka, absolwentka Uniwersytetu Gdańskiego (w specjalizacji transportu morskiego).

Drugim istotnym akcjonariuszem Atlanty jest Generali OFE z udziałem 7,58 proc. Cała reszta walorów i głosów to już free float, czyli udziały drobnych graczy.

Głównym towarem Atlanty są różnego rodzaju bakalie - tj. suszone owoce (śliwki, winogrona, daktyle, figi itd.) czy orzechy (migdały, orzechy włoskie i laskowe, pistacje). W ofercie są także takie artykuły jak miazga arachidowa, soja, sezam, marcepan czy wiórki kokosowe.

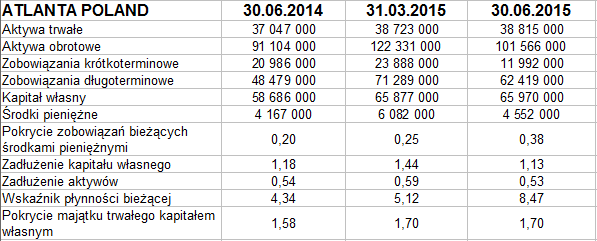

Spójrzmy na bilans przedsiębiorstwa:

Majątek trwały to głównie aktywa rzeczowe - które ostatnio (pod koniec czerwca 2015) opiewały na 35,54 mln zł. W majątku obrotowym główną pozycję stanowią zapasy (ostatnio 55,03 mln zł). Zapasy te wzrosły w relacji rocznej o 15,6 proc., podczas gdy należności handlowe o 6,6 proc. (do 37,5 mln zł). Z jednej strony można rzec, że dominacja zapasów powinna niepokoić (w końcu są one uznawane za najmniej płynny element majątku obrotowego), ale z drugiej - jest jasne, że tego rodzaju firma musi posiadać solidne zasoby towarów na przyszłą sprzedaż.

W każdym razie nie tylko wskaźnik płynności bieżącej jest bardzo wysoki (ostatnio niemal 8,5 pkt), ale też i wypłacalność natychmiastowa nie budzi zastrzeżeń. Środki pieniężne w razie czego pokrywają 38 proc. zobowiązań krótkoterminowych (rok wcześniej było to 20 proc., co też można było uznać za niezły rezultat).

Ważne i pozytywne jest to, że w relacji rocznej Atlanta zmniejszyła długi krótkoterminowe o 9 mln zł. Owszem, zobowiązania długoterminowe wzrosły aż o 14 mln zł, ale mimo wszystko taka roszada - w stronę zobowiązań o dalszym terminie płatności - jest na ogół korzystna.

Atlanta Poland zachowuje złotą regułę bilansową (podobnie jak Helio). Firma ma wyższe zadłużenie ogólne niż Helio (ma 0,53 pkt, w Helio tylko 0,31 pkt) oraz wyższe zadłużenie kapitału własnego (1,13 pkt, u konkurenta 0,44 pkt) - ale wskaźniki te i tak mieszczą się w teoretycznych normach.

Co więcej, Atlanta pod pewnymi względami poradziła sobie w minionym roku lepiej niż Helio. To, że wygenerowała większe przychody, jest raczej kwestią samej skali działania czy wielkości spółki, ale warto odnotować, że miała lepsze marże EBITDA, EBIT i netto, które w relacji rocznej poprawiła (w Helio rentowności te spadły r/r). Co ciekawe, Helio miało wyższą marżę brutto na sprzedaży (27,9 proc. wobec 16,3 proc. w Atlancie).

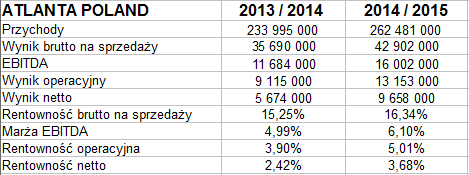

Spójrzmy zresztą na przychody i zyski Atlanty:

Firma w ciągu 12 miesięcy wypracowała 262,5 mln zł sprzedaży, co oznaczało zwyżkę o 12,2 proc. r/r. O rentownościach już wspominaliśmy, a teraz widzimy, jak wypadły. Rentowność operacyjna przekroczyła poziom 5 proc., wynik kwotowy to 13,15 mln zł.

Atlanta definiuje swoje trzy podstawowe obszary działania następująco:

- hurtowa sprzedaż bakalii nieprzetworzonych

- hurtowa sprzedaż produktów przetworzonych (np. masy marcepanowej, past z orzechów itd.)

- sprzedaż detaliczna bakalii, owoców suszonych, orzechów i owoców w puszkach

Do celów zarządczych stosowana jest jednak nieco inna klasyfikacja - po prostu podział na hurt i detal. Hurt dale większe przychody: w ciągu roku było to 158,2 mln zł, tj. 60,3 proc. ogólnej kwoty. Zysk tego segmentu na sprzedaży (tj. wynik brutto na sprzedaży pomniejszony o koszty sprzedaży) wyniósł 15,33 mln zł (marża 9,7 proc.). Marża ta rok wcześniej wynosiła 6 proc., nastąpiła więc poprawa. W detalu natomiast rentowność (także brutto na sprzedaży) obniżyła się, niemniej o stracie nie było mowy.

Jeśli chodzi o sam IV kwartał obrotowy (kwiecień, maj i czerwiec), to dał on firmie obrót rzędu 54,6 mln zł (nieco wyższy niż w analogicznym okresie roku 2014). Poza tym odnotowała 229 tys. zł EBIT i 93 tys. zł zarobku na czysto. Zyski były niższe niż poprzednio.

Zarząd wyjaśnił, że w ciągu tych trzech miesięcy wolumen sprzedaży zmniejszył się o blisko 9 proc. Przychody jednak, jak wspomnieliśmy, wzrosły - ten efekt był sutkiem "wzrostu cen zakupu części surowców", a także zwyżki kursu USD. Ciekawostką jest też to, że w strukturze sprzedaży wzrósł udział produktów droższych - np. orzechów nerkowca.

Atlanta Poland sprzedaje nie tylko w Polsce, ale też i poza jej granicami. Jak istotny jest eksport? W IV kw. 2015 roku (obrotowym, przypominamy) przychody zagraniczne stanowiły 14,9 proc. pełnej puli. Trzeba jednak wiedzieć, że rok wcześniej było to aż 16,9 proc.

Nie znamy jeszcze wyników firmy za I kw. sezonu 2015 / 2016, niemniej zarząd zapowiadał, że z uwagi na sezonowość sprzedaż - zwłaszcza lipcu i sierpniu - będzie zapewne relatywnie niska, zwłaszcza w porównaniu z okresami wielkanocnym i bożonarodzeniowym. Duży wpływ na sytuację firmy mają wahania kursów walutowych (zwłaszcza USD, w mniejszym stopniu EUR).

Spójrzmy jeszcze na wykres kursu akcji:

Pod koniec lutego i na początku kwietnia notowano minima rzędu nawet 5,80 zł. Później rozwinął się silny trend wzrostowy, a szczyt z sierpnia to nawet 9,55 zł. Ostatnio, po korekcie (obronionej na 8,20 zł), gracze znów ruszyli ku tym wartościom, ale ruch się nie powiódł. Być może więc zbliża się czas odwrotu. W takim razie warto mieć na uwadze wsparcia, w tym i te niższe niż 8,20 zł, czyli 8 zł i 7,62 zł, być może nawet 7,10 zł. Sytuacja nie jest jednak jeszcze pewna.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2808 gości

![]()