Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Podobnie jak to miało miejsce już kilka razy na naszych łamach, poświęcamy dzisiejszy raport branżowy spółkom z branży windykacyjnej. Innymi słowy, mowa o tych przedsiębiorstwach (notowanych na GPW), które zajmują się odzyskiwaniem wierzytelności – różnego rodzaju, np. bankowych, telekomunikacyjnych i innych – zarówno na zlecenie, jak i poprzez odkup, po którym następuje windykacja na własny rachunek.

Nasi bohaterowie to tradycyjnie już: Best, DTP, Fast Finance, Kruk, Pragma Inkaso, P.R.E.S.C.O. oraz Vindexus. Firmom tym – w odniesieniu do ich wyników za I kwartał roku 2015 – albo już były, albo wkrótce będą poświęcone odrębne, zindywidualizowane artykuły, w których wzięte pod uwagę będą rozmaite niuanse towarzyszące wynikom. W poniższym sprawozdaniu ograniczymy się głównie do wizji ogólnej – do analizy podstawowych wskaźników oraz porównania zależności i kierunku zmian.

Na początek przedstawmy to, co zwykle najbardziej interesuje inwestorów, tj. przychody i zyski. Będą to dane skonsolidowane wszędzie tam, gdzie takie właśnie są publikowane:

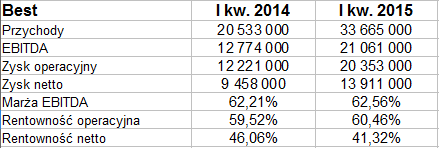

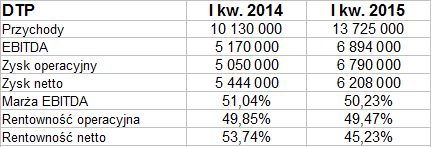

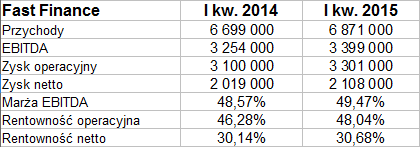

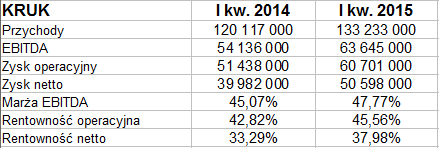

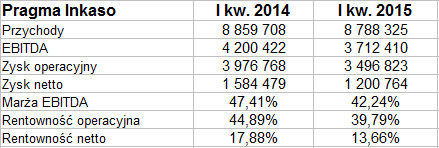

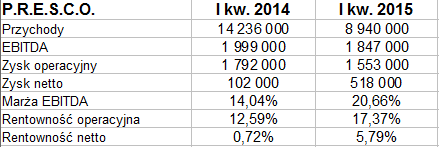

Kto wygenerował największe przychody netto ze sprzedaży? Niewątpliwie była to grupa kapitałowa Kruk – z kwotą 133,23 mln zł. Oznaczało to zresztą niemal 11-procentową dynamikę w relacji rocznej. Najniższy obrót zanotowała firma Fast Finance – wyniósł on 6,87 mln zł – ale i tu dynamika była in plus (+2,6 proc.). Przychody wzrosły także w spółkach Best (aż o 64 proc.) i DTP (o 35,5 proc.). Redukcji uległy natomiast w Vindexusie (o 12,33 proc.), Pragma Inkaso (ale tylko o 0,8 proc.) i P.R.E.S.C.O. (aż o 37,2 proc.). Władze P.R.E.S.C.O. deklarowały jednak, że ta obniżka była do pewnego stopnia przewidziana, tzn. wynikała z ostrożnej polityki inwestycyjnej tudzież z pewnych zmian w rozliczaniu przychodów, te zaś są skutkiem przechodzenia na nowy model działalności, oparty głównie na windykacji polubownej w miejsce komorniczej.

W każdym razie w kategorii rocznej dynamiki przychodów za I kw. wygrywa niewątpliwie Best. Co się tyczy zysków, to wszystkie badane przedsiębiorstwa zakończyły kwartał na plusie. Większość z nich pracuje przy rentownościach, które w innych branżach wypadałoby uznać za nieprawdopodobnie wręcz wysokie. Te poziomy są jednak zrozumiałe – wysokie ryzyko, wysoka opłacalność jako rekompensata. I tak np. marża operacyjna Best doszła w I kw. prawie do 60,5 proc. (rok wcześniej 59,5 proc.). Przeciętna wartość tej rentowności za badany okres to 42,6 proc., co i tak było częściowo zaniżane przez P.R.E.S.C.O. Firma ta od pewnego czasu odstaje poziomem marż od tego, co prezentują inne spółki – w jej przypadku EBIT stanowił w badanym okresie 17,4 proc. wygenerowanych przychodów. Inna rzecz, że w skali rocznej doszło tu do znacznej poprawy. Poprawiła się też rentowność na czysto (z 0,72 proc. do 5,8 proc.).

Ogólnie rzecz biorąc, marża operacyjna wzrosła r/r w spółkach Best, Fast Finance, Kruk, Vindexus oraz P.R.E.S.C.O., zaś uległa redukcji tylko w DTP (ale tu zupełnie nieznacznie, można wręcz orzec, że się nie zmieniła) oraz w Pragmie Inkaso. Analogicznie można podsumować kwestię marży netto.

Spójrzmy teraz na pozycje bilansowe:

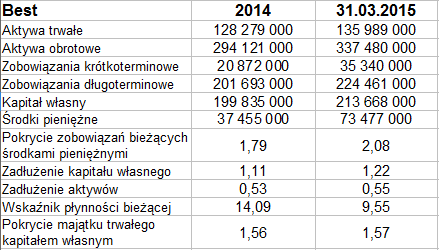

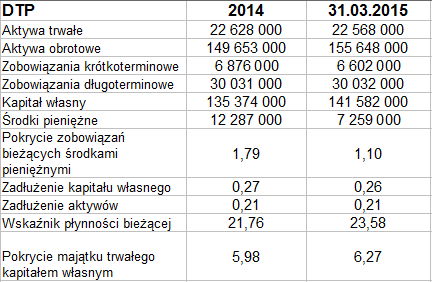

We wszystkich badanych przedsiębiorstwach dominują w bilansie (po stronie majątku) aktywa obrotowe. Są to, jak można się domyślić, głównie zakupione pakiety wierzytelności, jakkolwiek nierzadko mamy też niebagatelne kwoty pieniędzy. Nawiasem mówiąc, uwagę czytelnika może zwrócić fakt, że w tabelkach brakuje tym razem spółki Kruk. Wynika to z faktu, że nie podzieliła ona swoich aktywów (w raporcie kwartalnym) na długoterminowe i krótkoterminowe, przez co wymknęła się naszemu schematowi. W każdym razie pod koniec marca 2015 grupa ta notowała sumę bilansową w kwocie 1,46 mld zł, z czego aż 1,35 mld zł przypadało na inwestycje w pakiety wierzytelności i pożyczki. Te jednak miały dwojaki charakter, tak przynajmniej można wnosić z raportu za rok 2014. Otóż w grudniu pozycja ta klasyfikowana była w ten sposób, że 431,48 mln zł mieściło się w aktywach trwałych, zaś 948,7 mln zł w obrotowych. W ciągu roku, tj. w relacji do grudnia 2013, w pierwszym przypadku doszło do znacznej redukcji kwoty, w drugim – do jej wzrostu.

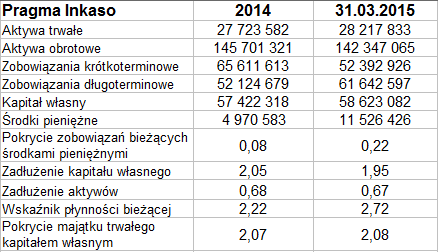

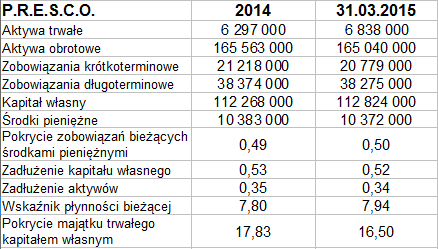

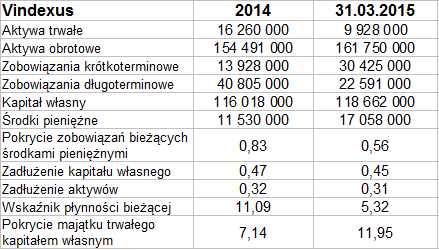

W każdym razie widzimy, że pozostałe przedsiębiorstwa na pewno zachowują złotą regułę bilansową, głównie za przyczyną bardzo małego majątku trwałego. Wszystkie notują też wysokie poziomy wskaźnika płynności bieżącej: wynik 2,72 pkt Pragmy Inkaso jawi się (jakkolwiek by to nie brzmiało) jako relatywnie niski. Nic dziwnego, skoro w DTP notowano 23,6 pkt.

Różnie bywa z gotówką, a zatem i z wypłacalnością natychmiastową. Dla przykładu, w Fast Finance, mimo wysokiej płynności bieżącej (przy której liczeniu uwzględnia się całe aktywa obrotowe) pokrycie długów krótkoterminowych środkami pieniężnymi było mizerne, na poziomie 1 proc. Wydaje się jednak, że taka mniej więcej jest specyfika tego przedsiębiorstwa i w tym układzie radzi sobie już od lat. Z drugiej strony, w Best i DTP zasoby pieniędzy pokrywały całe długi bieżące – i to z wyraźnym naddatkiem (w Best wskaźnik opiewał na 2,08 pkt).

Przepływ pieniędzy (netto, nie tylko z działalności operacyjnej) był dodatni w Best, Pragma Inkaso i Vindexusie, w pozostałych przedsiębiorstwach, także w Kruku – uległy mniejszej lub większej redukcji (np. w P.R.E.S.C.O. była to zniżka zupełnie symboliczna).

Zadłużenie aktywów pod koniec marca wynosiło średnio ok. 50 proc. (0,49 pkt), nie było więc przesadnie wysokie, ale rozrzut był dość spory: od 0,31 pkt w Vindexusie do 0,82 pkt w Fast Finance. Ta ostatnia firma ma też dość niepokojące, przynajmniej z teoretycznego punktu widzenia, zadłużenie kapitału własnego (wskaźnik 4,60 pkt w finale kwartału) – niepokojące także na tle pozostałych podmiotów.

Spójrzmy jeszcze na wykresy kursu akcji:

Kurs akcji P.R.E.S.C.O. jest niestety dość niski. To prawda, że udało się odbić od dołków z lutego, rzędu 1,99 zł, tym niemniej późniejsze podejście do 3,20 zł okazało się jedynie chwilowe. Aktualnie mamy konsolidację w zakresie 2,16 – 2,52 zł. Warto przypomnieć, że np. rok temu za papiery spółki dawano więcej niż 4 zł od sztuki. '

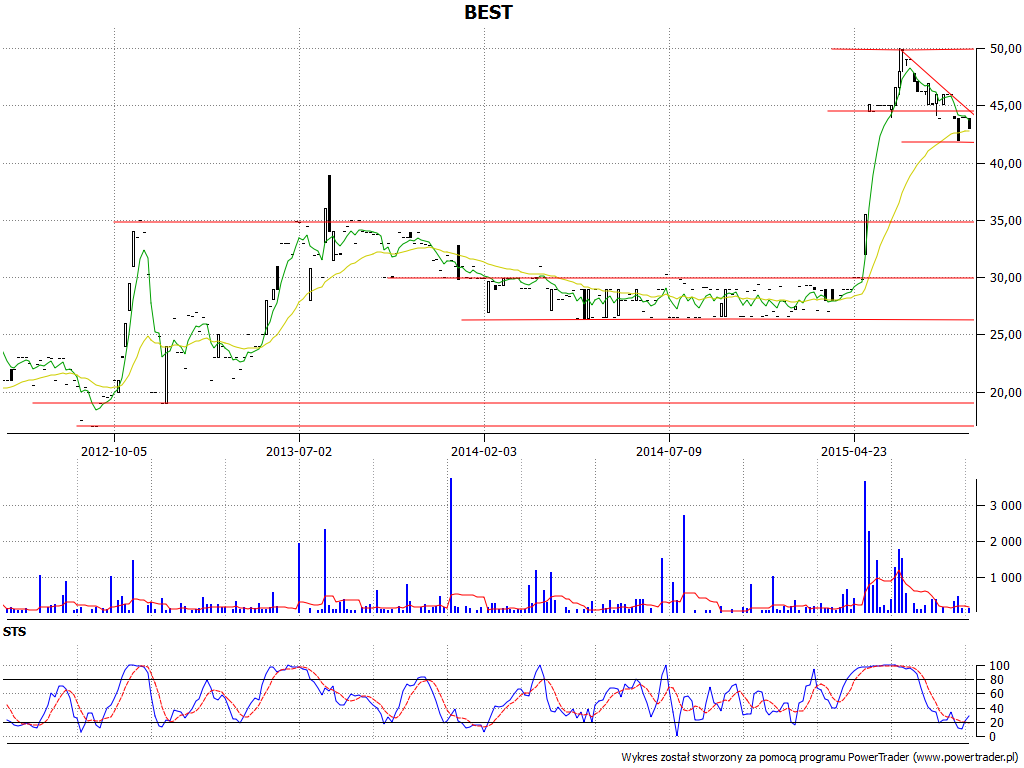

Notowania Best S.A. przez długi czas podążały w wąskiej konsolidacji. Za jej dolne ograniczenie wypada uznać wsparcie na 26,41 zł (czy też wąską strefę 26,41 - 26,50 zł), ograniczeniem górnym było w przybliżeniu 30 zł. W drugiej połowie maja byki nabrały jednak siły i ceny poszły ostro w górę. Otarły się nawet o 50 zł, po czym zaczęły spadać na południe. 10 lipca wykres otarł się o dolną wstęgę Bollingera przy 42 zł. Aktualnie ten poziom można uznać za wsparcie, zejście niżej mogłoby w relatywnie krótkim czasie spowodować powrót w strefę 35 - 35,50 zł, co oznaczałoby, że cała wiosenno-letnia zwyżka to tylko euforyczne, chwilowe złudzenie.

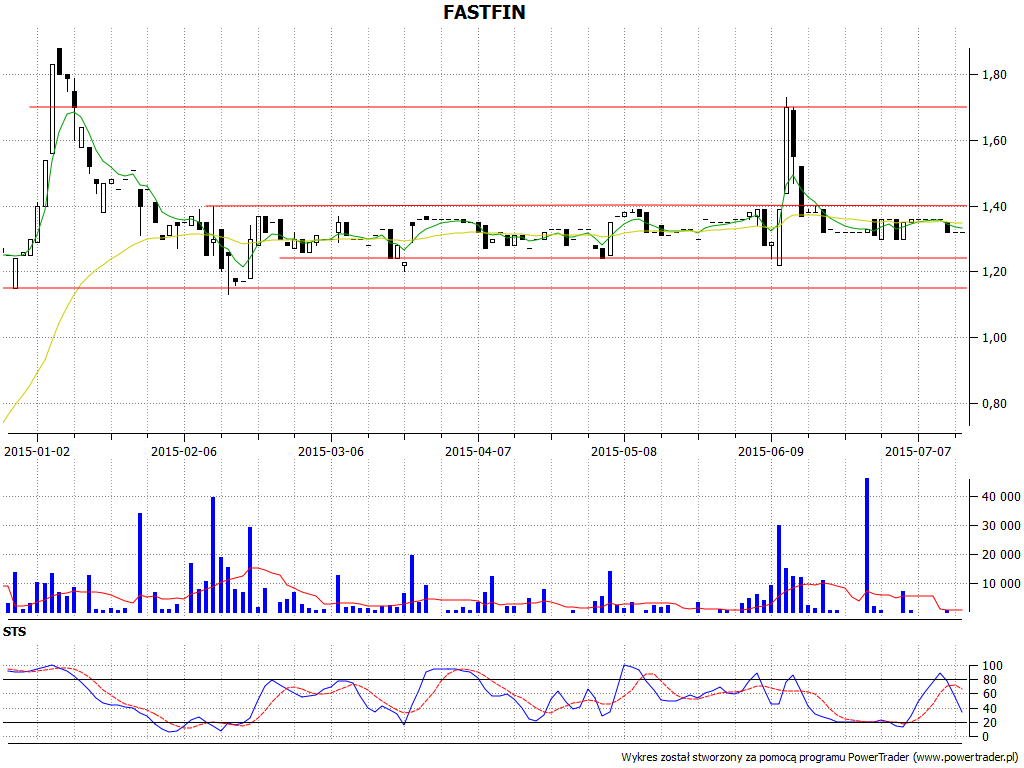

W przypadku Fast Finance po scaleniu akcji na wykresie mamy bardzo wąską konsolidację. Za wsparcie można uznać linię 1,16 zł (choć faktyczny dołek z 16 lutego to 1,13 zł), wyżej można rozważać 1,24 zł i 1,30 zł, a jako opory – 1,40 zł i 1,70 zł. Wskaźnik STS dał sygnał sprzedaży, co jednak nie implikuje przełamania trendu bocznego, może po prostu dojść do drobnych spadków w jego obrębie.

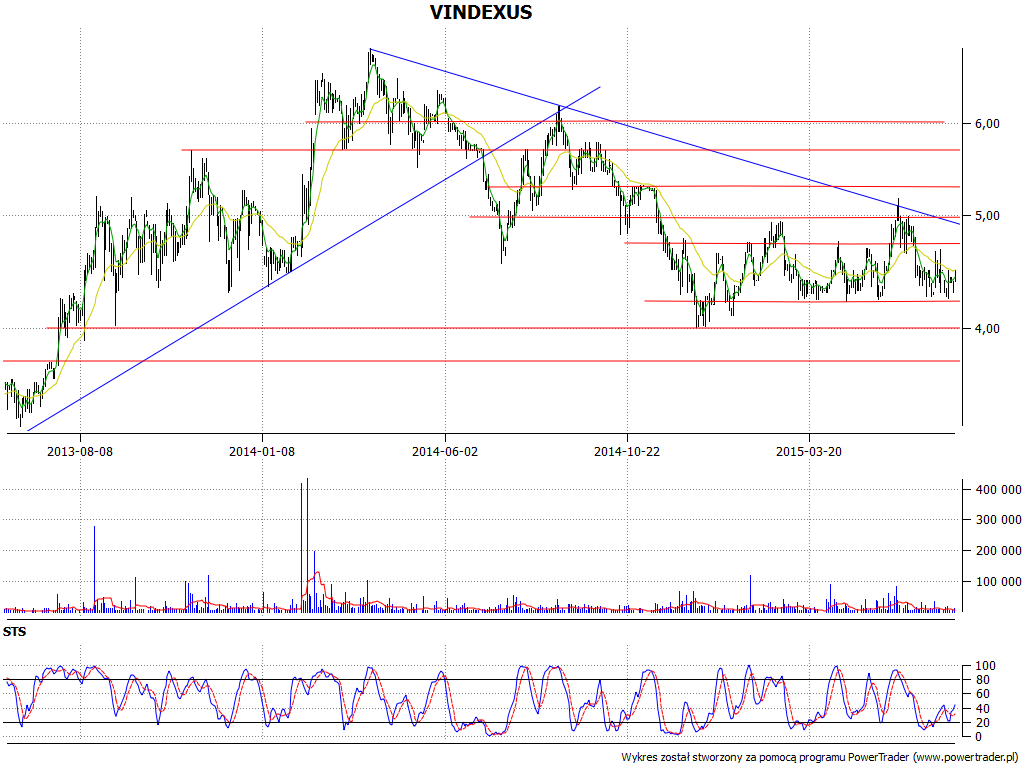

Na wykresie Vindexusa ogólny trend od kwietnia 2014 (szczyty na 6,95 zł) jest wyraźnie spadkowy. Obecnie wsparcia to 4,25 zł, 4 zł, niżej okolica 3,70 – 3,74 zł. Wskaźnik %R daje na razie sygnał kupna i idzie w górę, ale dobrym znakiem pokonania trendu byłoby dopiero wyjście ponad 5 zł.

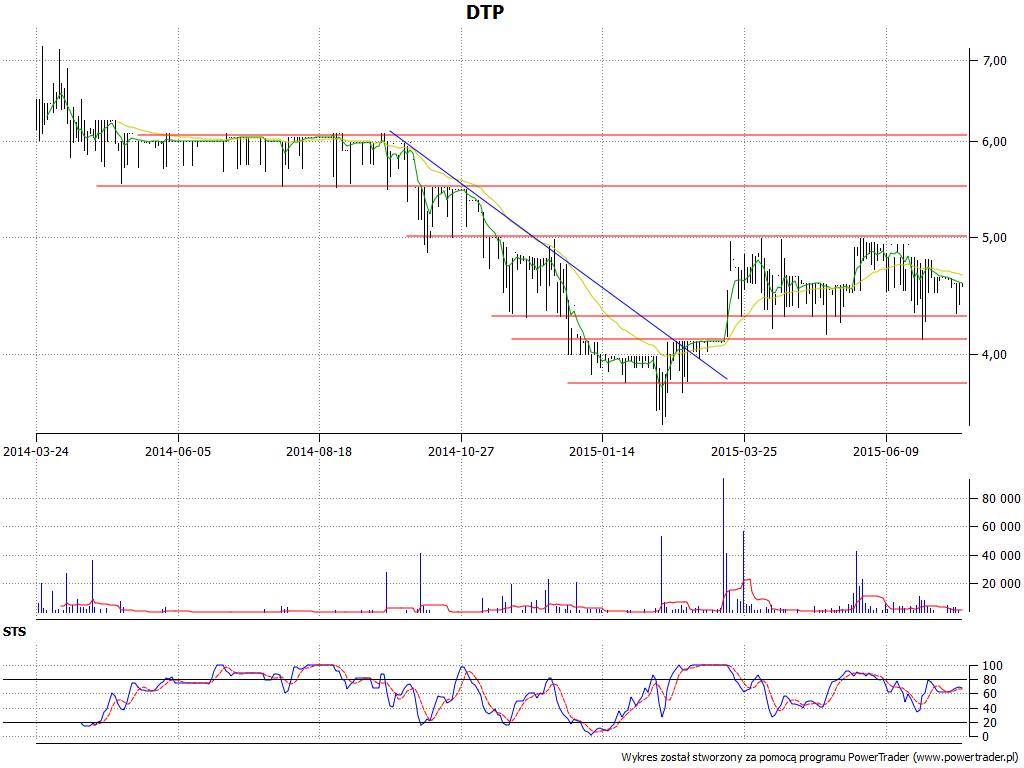

Akcje DTP najpierw – jesienią i zimą – dość znacznie potaniały (z ok. 6 zł do 3,50 zł), później podrożały i wykres się skonsolidował. Wyraźny opór to po prostu 5 zł, niżej mamy wsparcia na 4,30 zł i 4,11 zł.

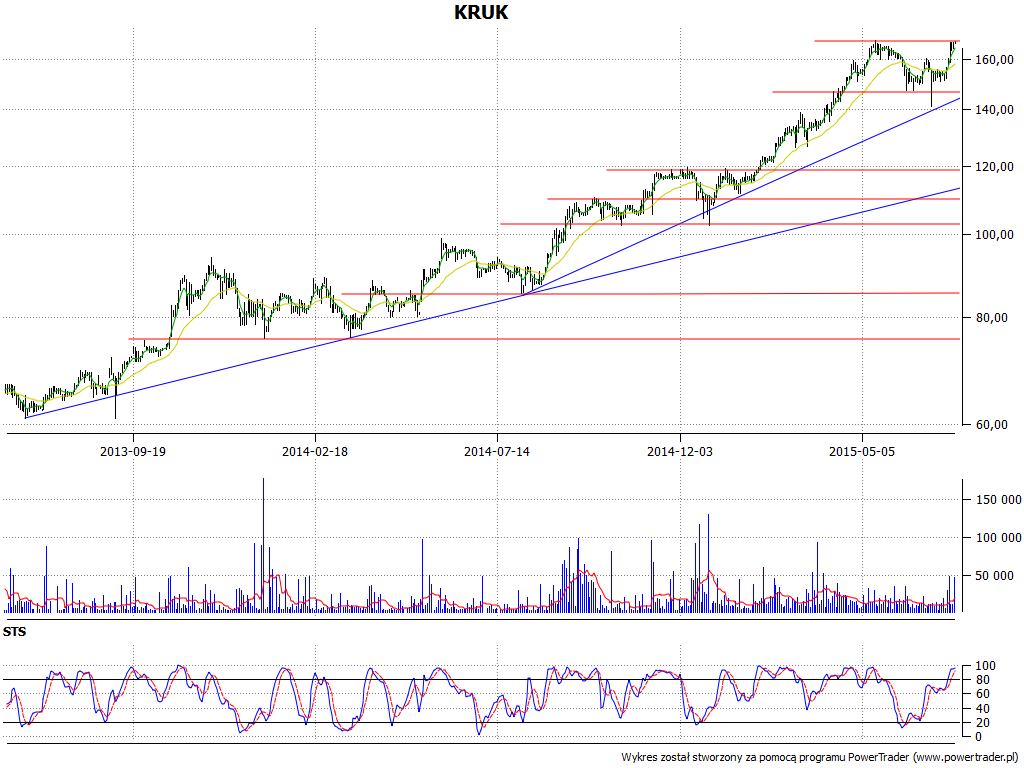

Wykres Kruka prezentuje się wyjątkowo optymistycznie – trwa silny trend wzrostowy, my wyznaczyliśmy dwie linie, a ostatnio obroniło się górna. Teraz istotne będzie przebicie 168 zł, wsparcia widać na 147,15 zł, 120 zł, 110 zł, w okolicy 102,55 zł.

Papiery Pragmy Inkaso tracą natomiast na wartości. Jesienią 2013 dawano za nie czasami 19 zł zi więcej, do niedawna wykres oscylował powyżej 14 zł, choć poniżej 15 zł, teraz schodzi na niższe poziomy, notowano już nawet minimum na 13,30 zł, co jest niepokojące.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2883 gości

![]()