Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W pierwszej połowie czerwca można było na naszych łamach przeczytać o tym, że KNF zatwierdziła prospekt emisyjny, na mocy którego spółka Best zrealizuje publiczne oferty obligacji, łącznie opiewające (nominalnie) na 150 mln zł (maksymalnie). W istocie zresztą prospekt, o którym mowa, wpisywał się w szerszy i rozpoczęty już w 2014 roku projekt emisji na 300 mln zł. Do czerwca odbyły się cztery publiczne oferty opiewające na połowę tej kwoty.

Inna kwestia, jaka była relatywnie niedawno poruszana, to powrót akcji Best do systemu notowań ciągłych, mianowicie dzięki przystąpieniu do Programu Wspierania Płynności. W tym kontekście można spojrzeć na wykres kursu akcji przedsiębiorstwa:

Notowania Best S.A. przez długi czas podążały w wąskiej konsolidacji. Za jej dolne ograniczenie wypada uznać wsparcie na 26,41 zł (czy też wąską strefę 26,41 - 26,50 zł), ograniczeniem górnym było w przybliżeniu 30 zł. W drugiej połowie maja byki nabrały jednak siły i ceny poszły ostro w górę. Otarły się nawet o 50 zł, po czym zaczęły spadać na południe. 10 lipca wykres otarł się o dolną wstęgę Bollingera przy 42 zł. Aktualnie ten poziom można uznać za wsparcie, zejście niżej mogłoby w relatywnie krótkim czasie spowodować powrót w strefę 35 - 35,50 zł, co oznaczałoby, że cała wiosenno-letnia zwyżka to tylko euforyczne, chwilowe złudzenie.

Na razie jeszcze nie wszystko jest stracone, ale np. wczorajsza sesja była spadkowa, podczas gdy dobrym znakiem byłoby co najmniej silne wyjście ponad 44,49 - 45 zł.

Ostatni sygnał MACD jest pro-sprzedażowy, na STS można się doszukiwać zaczątków sygnału kupna. Sugestię kupna dał też %R (po odbiciu od 42 zł), tyle że już widać, iż wykres wskaźnika zawraca. Przesadny optymizm jest więc niewskazany.

Przypomnimy, czym zajmuje się spółka, a właściwie grupa. Ogólnie rzecz biorąc, działa w branży windykacyjnej. Dokładniej, Best to przedsiębiorstwo, które funkcjonuje w następujących obszarach:

- inwestycji w wierzytelności (realizowaną m.in. przez wymienione wyżej fundusze oraz TFI)

- zarządzania wierzytelnościami (przez spółkę dominującą)

- zarządzania funduszami inwestycyjnymi (przez TFI)

- usług prawnych (przez kancelarię prawną)

- zarządzania nieruchomościami

Oferta Best obejmuje np. usługi zarządzania wierzytelnościami (w tym sekurytyzowanymi), windykacja na zlecenie banków i firm pożyczkowych, energetycznych oraz telekomunikacyjnych, jak również zakup portfeli tego rodzaju wierzytelności.

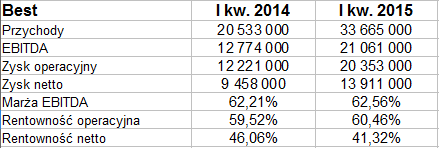

W roku 2014 przychody Best wyniosły 124 mln zł (w 2013 były nawet wyższe: niemal 131,34 mln zł). Rok ubiegły dał grupie (bo mówimy o wynikach skonsolidowanych) 68 mln zł EBIT i 59,2 mln zł zysku netto (w 2013 wyniki te były jeszcze wyższe). Jak większość dobrze radzących sobie firm windykacyjnych, Best pracuje przy wysokich rentownościach, rzędu kilkudziesięciu procent. I tak np. w ubiegłym roku marża operacyjna wyniosła 54,8 proc., netto 47,75 proc.

A teraz spójrzmy na wyniki pierwszego trymestru:

33,66 mln zł – taki wygenerowano obrót, tzn. przychody netto. Dynamika roczna wyniosła zatem blisko 64 proc. Solidnie wzrosły EBITDA, EBIT i wynik netto. Ten drugi dobił do 20,35 mln zł, ten ostatni do 13,91 mln zł. Rentowność operacyjna była wyjątkowo wysoka: 60,46 proc. Marża netto natomiast nieco spadła, do 41,3 proc. Naturalnie trudno to uznawać za jakiś dramatyczny problem.

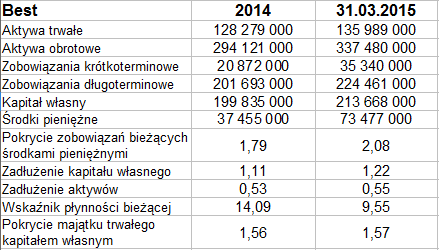

W bilansie widzimy przewagę aktywów obrotowych nad trwałymi. Obrotoe to głównie wierzytelności nabyte: ostatnio opiewały na 258,81 mln zł. Zwracają uwagę takie kwestie jak arcy-wysoki wskaźnik płynności bieżącej (9,55 pkt, w grudniu nawet 14,09 pkt) czy znaczne pokrycie długów bieżących środkami pieniężnymi (wskaźnik 2,08 pkt pod koniec marca).

Zadłużenie kapitału własnego nie jest zbyt duże, to 1,22 pkt. W zobowiązaniach dominują zresztą długoterminowe, co jest lepsze niż gdyby firmę "goniła" znaczna kwota długów bieżących. W kwartale wyraźnie wzrosły zarówno zobowiązania (jedne i drugie), jak i aktywa obrotowe (trwałe zresztą częściowo też).

W przeliczeniu na jedną akcję Spółki, zysk netto Grupy BEST za I kwartał 2015 r. wyniósł 2,65 zł wobec 1,80 zł w I kwartale 2014 r.

Od listopada 2014 roku pełną konsolidacją jest objęty fundusz Best II NSFIZ, co ma mieć pozytywny wpływ także i na kolejne kwartały, jak zapewniał zarząd przedsiębiorstwa. Zresztą nawet po odliczeniu tego przejęcia przychody Best (skonsolidowane) wzrosły w I kw. 2015 roku o ok. 15 proc., co zarząd uznał za przejaw dynamicznego rozwoju biznesu.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3088 gości

![]()