Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

P.R.E.S.C.O. Group S.A. opisuje się jako „jeden z wiodących podmiotów działających na rynku obrotu wierzytelnościami masowymi w Polsce”. Przedsiębiorstwo istnieje od 17 lat. Skupuje zaległe należności od pierwotnych właścicieli, następnie zaś odzyskuje je na własny rachunek. Spółka w zasadzie działa w Polsce, ale w roku 2013 zaczęła inwestować także na rynku rosyjskim. Specjalizuje się w portfelach wierzytelności konsumenckich.

Odzyskiwanie wierzytelności odbywa się polubownie lub na poprzez egzekucję komorniczą, przy czym w ostatnich czasach zwiększa się istotność tej pierwszej metody – kosztem drugiej. To jest, zdaniem władz P.R.E.S.C.O., bardziej efektywny sposób na osiąganie dobrych rezultatów.

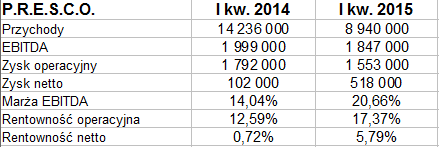

W roku 2014 przychody P.R.E.S.C.O. wyniosły 45 mln zł (skonsolidowane), zysk operacyjny zamknął się kwotą 8,6 mln zł, zysk netto wyniósł 1,98 mln zł. Jak na spółkę windykacyjną, wyniki te nie były rewelacyjne: m.in. stosunkowo niskie (odp. 19,11 proc. i 4,4 proc.) były marże odpowiadające wymienionym zyskom. Co więcej, obniżyły się one w stosunku rocznym.

Wypada zatem spojrzeć na kwoty pierwszego kwartału:

Niestety, widzimy spadek obrotów (to zły znak: te z roku 2014 – całoroczne – były dużo niższe niż kwota z 2013, widać, że tendencja trwa nadal). Przychody spadły zatem o 37,2 proc., do kwoty 8,94 mln zł. Obniżce uległy też zyski, jakkolwiek trzeba przyznać, że w sposób na tyle mały, że finalnie doszło do poprawy rentowności. I tak np. marża operacyjna wzrosła z 12,6 proc. do 17,4 proc., a netto – z 0,72 proc. do 5,8 proc.

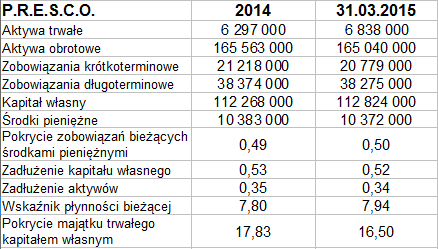

Przepływy operacyjne netto były dodatnie (1,1 mln zł), ale jednak suma ta stanowiła tylko 22 proc. kwoty notowanej rok wcześniej. Ogólnie zresztą w trymestrze środki pieniężne się skurczyły (o 103 tys. zł). Tym niemniej, dzięki pomniejszeniu zobowiązań bieżących, doszło do nieznacznego wzrostu wskaźnika wypłacalności natychmiastowej (do 0,50 pkt). Płynność bieżąca, jak w większości firm z branży, sytuuje się wysoko (7,94 pkt). Zachowana jest złota reguła bilansowa – z uwagi na bardzo skromne aktywa trwałe, głównie rzeczowe. W zobowiązaniach, co jest korzystne, dominują długoterminowe. Nie ma problemu ze zbyt dużym zadłużeniem kapitału własnego lub aktywów.

Pierwszy kwartał roku 2015 był czasem, w którym spółka, jak czytamy, "skoncentrowała się na realizacji procesów operacyjnych służących optymalizacji skuteczności windykacji z posiadanych portfeli wierzytelności", a poza tym dążyła do "maksymalizacji odzysków osiąganych zarówno na etapie windykacji polubownej, jak i w fazie sądowo-egzekucyjnej". Naturalnie moglibyśmy w tym kontekście pytać o spadek przychodów czy zysków, niemniej zarząd zapewnia, że "uzyskanie pełnej skuteczności windykacji w oparciu o zmieniony w roku 2014 model operacyjny wymaga przyjęcia dłuższego horyzontu czasowego".

W istocie zresztą uzasadnieniem dla spadku przychodów było m.in. to, że firma (tak przynajmniej deklarują jej władze) prowadziła "rozważną politykę inwestycyjną", co oznaczało m.in. mniejszą liczbę nowych spraw do obsługi. Poza tym czytamzy, że "wpływy z windykacji prowadzonej wg założeń nowego modelu odzwierciedlają ratalny system spłat zadłużenia", przez co "kwoty egzekwowane dotychczas jednorazowo w ramach postępowań na drodze prawnej, są obecnie windykowane w mniejszych miesięcznych spłatach na podstawie terminowych ugód z osobami niezadłużonymi".

Za pozytywy zarząd uznaje takie kwestie jak np. "rosnącą, nawet dwucyfrową dynamikę wpływów gotówkowych", widoczną "w ujęciu miesiąc do miesiąca w całym okresie sprawozdawczym". Udaje się także obniżać koszt własny sprzedaży.

Co do konkurencji i ogólnie otoczenia, to władze P.R.E.S.C.O. analizowały w raporcie przypadek bankructwa (upadłości układowej) podmiotu E-Kancelaria GP-F S.A. Firma ta jednak była silnie zadłużona, "należała do najbardziej zadłużonych w branży". P.R.E.S.C.O. naturalnie nie jest w takiej kondycji i raczej traktuje los wspomnianej spółki jako przestrogę przed zakupem portfeli po zbyt wysokich cenach przy "niewystarczająco efektywnych strukturach operacyjnych".

Władze P.R.E.S.C.O. uważają też, że średnie ceny transakcyjne dla portfeli wierzytelności konsumenckich w wielu wypadkach na rynku polskim nie gwarantują satysfakcjonującego zwrotu i dlatego firma stara się szukać dobrych okazji inwestycyjnych.

Kurs akcji P.R.E.S.C.O. jest niestety dość niski. To prawda, że udało się odbić od dołków z lutego, rzędu 1,99 zł, tym niemniej późniejsze podejście do 3,20 zł okazało się jedynie chwilowe. Aktualnie mamy konsolidację w zakresie 2,16 – 2,52 zł. Warto przypomnieć, że np. rok temu za papiery spółki dawano więcej niż 4 zł od sztuki.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2545 gości

![]()