Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dziś w naszym cyklu porównawczym powracamy do przedsiębiorstw prowadzących restauracje, bary i innego typu lokale gastronomiczne. Naszymi bohaterami będą w takim razie (bo ograniczamy się do GPW, a ściślej – do głównej parkietu akcyjnego) AmRest, Sfinks i MEX Polska.

Firmy te były już dokładnie prezentowane na naszych łamach (m.in. w lipcu oraz w maju), warto jednak przypomnieć kilka zupełnie podstawowych faktów. Otóż największa ze spółek (a właściwie – z grup kapitałowych) to AmRest, istniejąca od ponad dwóch dekad, a powołana do życia z inicjatywy Henry'ego McGoverna, biznesmena amerykańskiego, który postanowił podjąć działalność w Polsce. AmRest zarządza siecią lokali firmowanych markami takimi jak np. Starbucks, Pizza Hut, La Tagliatella czy Burger King. Nie znaczy to, że firma jest właścicielem tych marek – pełni po prostu rolę operatora poszczególnych punktów.

MEX Polska zarządza siecią The Mexican, znana jest także z Pijalni Wódki i Piwa, restauracji "Kameralna" czy lokali Browar de Brasil. Firma posiada zarówno spółki stricte zależne, jak i współpracujące z nią na zasadzie franczyzy.

Mamy wreszcie Sfinks Polska. Tutaj najbardziej znane są restauracje marki Sphinx, poza nimi jednak spółka prowadzi też lokale WOOK (kuchnia orientalna) oraz Chłopskie Jadło. Sieć lokali tego emitenta zaczęła rozwijać się w roku 1995, zaś w 2006 roku akcjami spółki zaczęto handlować na GPW.

W poniższych tabelach widzimy skonsolidowane pozycje z półrocznych rachunków zysków i strat badanych firm:

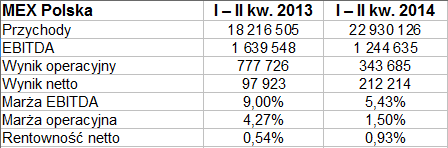

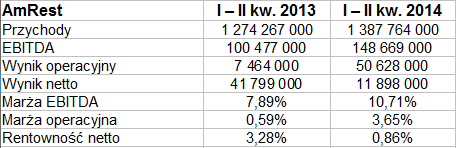

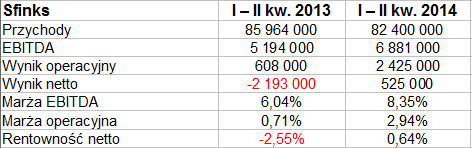

Jak można się było spodziewać, największymi obrotami może poszczycić się AmRest. Nic dziwnego – ta grupa kapitałowa prowadzi naprawdę szeroką działalność, nie tylko zresztą w Polsce, ale też w Rosji, Chinach, Europie Zachodniej czy Środkowo-Wschodniej. Obroty za sześć miesięcy wyniosły 1,39 mld zł, rok wcześn iej w analogicznym okresie notowano 1,27 mld zł, zatem doszło do zwyżki o 9 proc. Udało się przy tym wygenerować zyski – i to wystarczająco duże, by znacznie poprawić rentowności EBITDA i EBIT. Zauważmy np., że marża operacyjna zwiększyła się z 0,6 proc. do 3,65 proc. Był to poziom najwyższy w całej trójce firm, bo w MEX Polska mieliśmy 1,5 proc., a w Sfinksie 2,94 proc. W tej ostatniej spółce oznaczało to, podobnie jak w AmReście, poprawę w skali rocznej, tego samego nie można jednak rzec o MEX Polska, gdzie marża EBIT spadła.

Co do rentowności netto, to AmRest tym razem zaprezentował ją na poziomie niższym niż poprzednio – nastąpił spadek z 3,28 proc. do 0,86 proc. Finalnie przedsiębiorstwo wygenerowało niespełna 12 mln zł skonsolidowanego zysku netto. Pozostałe spółki (grupy) też nie przekroczyły 1 proc., jeśli chodzi o rentowność na czysto. Warto jednak zauważyć, że Sfinks kończył pierwsze półrocze roku 2013 na minusie, tak więc 525 tys. zł zysku w tym roku (0,64 proc.) to zawsze pewien sukces.

W firmie tej spadły nieco przychody, ale ogólnie utrzymały się na zbliżonym poziomie (powyżej 80 mln zł). Znaczący wzrost sprzedaży, w dużej mierze dzięki włączeniu nowych podmiotów do konsolidacji (wcześniej funkcjonujących na zasadzie franczyzy) nastąpił w MEX Polska (o niemal 26 proc.).

Kolejny zestaw tabel pokazuje dane bilansowe:

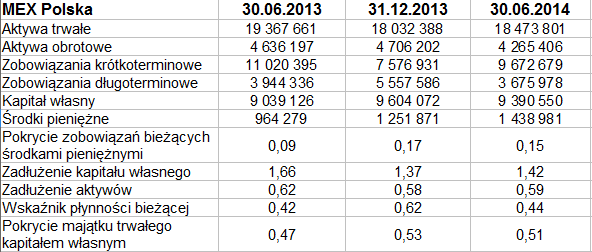

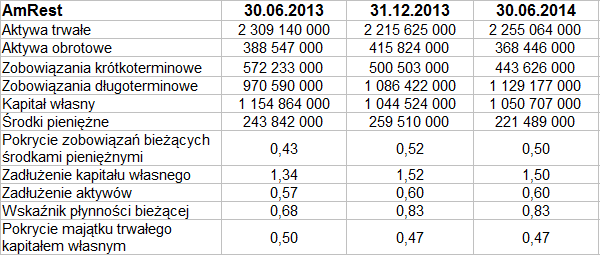

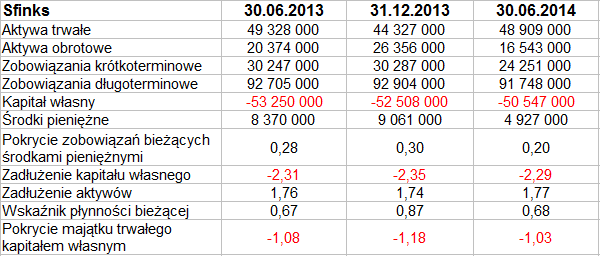

Żadne z przedsiębiorstw nie zachowuje złotej reguły bilansowej – w każdym aktywa trwałe są znacznie wyższe niż kapitał własny. Zasadniczo nie jest to zjawisko korzystne. Bardziej jednak może niepokoi fakt, że dość nisko plasują się wskaźniki płynności bieżącej. W Amreście pod koniec czerwca tego roku było to 0,83 pkt, w MEX 0,44 pkt, w Sfinksie 0,68 pkt. W dwóch ostatnich firmach były to jednak wyniki mniej więcej takie same jak rok temu (w Amreście wskaźnik wzrósł). W każdym razie w żadnej z firm aktywa obrotowe nie pokrywały w pełni zobowiązań krótkoterminowych. Ogólnie zresztą w każdej dominował w bilansie majątek trwały, co nie dziwi – w dużej mierze oznaczało to po prostu aktywa rzeczowe (np. lokale czy też ich wyposażenie).

Zarówno w Amreście, jak i w MEX Polska ogół długów przewyższał kapitał własny, jakkolwiek poziomy wskaźnika rzędu 1,4 – 1,5 pkt można akceptować. W Sfinksie było o tyle gorzej, że tutaj wciąż notowano wyraźnie ujemny kapitał własny. Firma dalej nie wróciła w pełni do formy (warto wspomnieć, że zarówno w roku 2012 jak i 2013 notowała straty netto).

Grupa Sfinks Polska miała pod koniec czerwca 110 restauracji, głównie marki Sphinx, ale nie tylko. Spadek przychodów w skali rocznej był w pewnej mierze skutkiem wycofania z konsolidacji grupy restauracji franczyzowych. Udało się poprawić marże EBITDA i EBIT, a także (jak można się domyślić) marżę brutto na sprzedaży, dzięki "konsekwentnej optymalizacji kosztów własnych sprzedaży i lepszej efektywności zarządzania ceną". Zdaniem zarządu, potwierdza to skuteczność prowadzonego programu podnoszenia rentowności sieci restauracji.

Wspomniane wcześniej kapitały własne Sfinka wzrosły, ale zarząd przyznaje, że straty z lat ubiegłych dalej powodują, że kapitały te sąujemne. W każdym razie przepływy półroczne netto z działalności operacyjnej były dodatnie (5,58 mln zł) i to ma być podstawą dalszego rozwoju i kontynuacji działalności.

Co do MEX Polska, to zarząd tej firmy uważa, że znajduje się ona w dobrej kondycji, reguluje na bieżąco zobowiązania, zaś lekki spadek wyniku operacyjnego to m.in. efekt inwestycji w remont lokali (na potrzeby marki Pijalnia Wódki i Piwa).

AmRest ma w swoim portfelu przede wszystkim restauracji KFC (392 obiekty), a także La Tagliatella (170). Mniejszy udział mają Burger King, Starbucks i Pizza Hut oraz inne. Ogólnie w Polsce firma ma 308 lokali (dla porównania, MEX Polska nieco ponad 20 obiektów). W Amreście w największym stopniu wzrosły w skali rocznej przychody z Europy Środkowo-Wschodniej (o 54 mln zł, tj. o 7,2 proc. r/r). Pozostałe dywizje (rosyjska, hiszpańska i Nowe Rynki) także zwiększały obroty. Warto dodać, że w Hiszpanii odnotowano najwyższą marżę EBITDA (19,9 proc., ogólnie zaś dla całej grupy było to, jak widzieliśmy, 10,71 proc.).

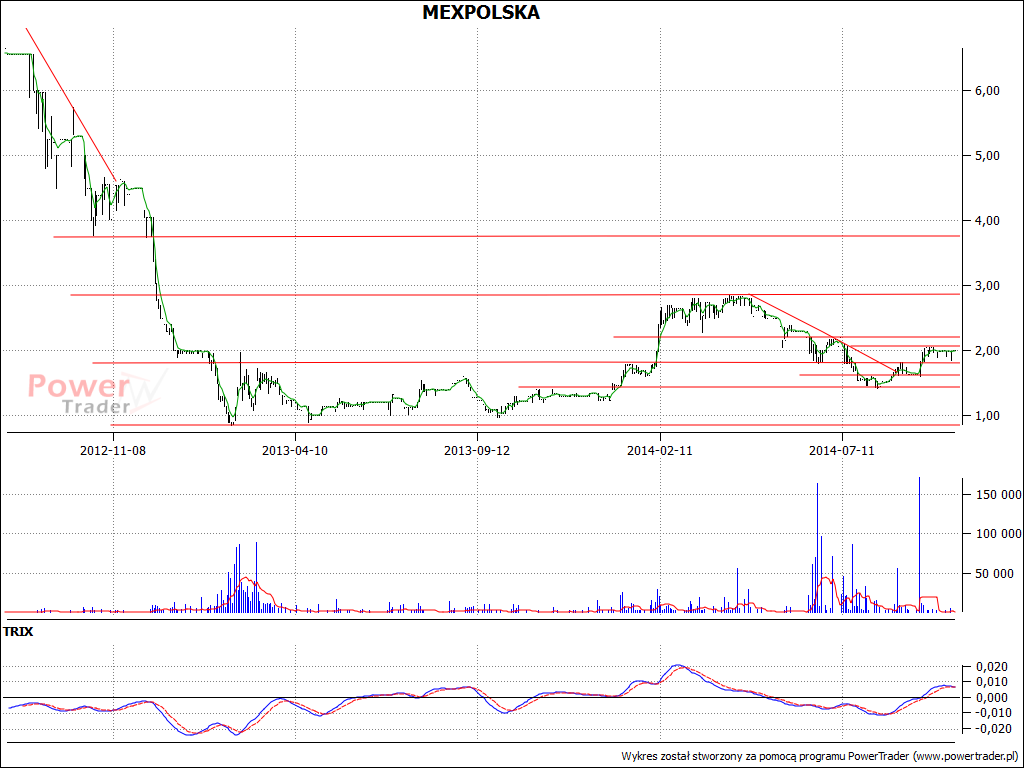

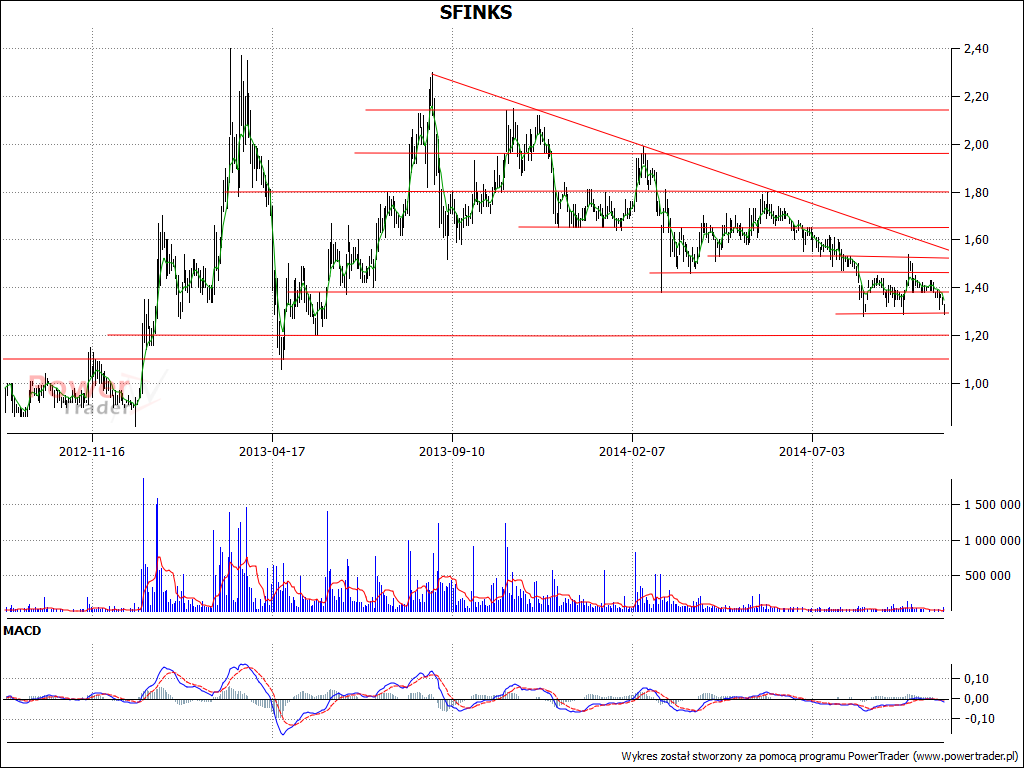

Spójrzmy jeszcze na wykresy kursu akcji:

Otóż w sierpniu ubiegłego roku kurs akcji Sfinks dochodził nawet do 2,30 zł, później jednak przyszła solidna przecena. W ostatnich miesiącach broniło się już parę razy wsparcie w zakresie 1,28 – 1,30 zł. Jeśli zostanie przebite, to czeka nas zapewne zejście do 1,20 zł, a nawet może do 1 zł. Z kolei pójście w drugą stronę byłoby mocnym znakiem dopiero po przebiciu oporów rzędu 1,53 zł czy nawet 1,65 zł.

Wykres kursu akcji MEX oscyluje wąsko w okolicy 2 zł, wsparcia to 1,83 zł, 1,63 zł i 1,42 zł. Oporem mogą być linie 2,22 zł, 2,40 zł, 2,50 zł, a w końcu – i przebicie tej linii byłoby w końcu świadectwem mocnej odmiany sytuacji – 2,85 zł.

Z kolei wykres AmRest odbił się w sierpniu od okolic 64,2 – 64,5 zł, notowania poszły w górę do 90 zł, po czym wystąpiła lekka korekta. Perspektywy nie będą złe, jeśli obroni się linia 80 zł, ale jeśli nie, to kolejne wsparcie mamy nieco powyżej 76 zł, a niżej to już 70 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3195 gości

![]()