Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Przyjrzymy się dziś rezultatom trzech spółek z GPW, które zajmują się prowadzeniem lokali gastronomicznych – restauracji, barów etc. Te trzy podmioty to oczywiście AmRest, MEX Polska oraz Sfinks Polska. Dawniej moglibyśmy doliczyć do nich także Polskie Jadło, ale oczywiście firmy tej nie ma już na parkiecie.

Największym przedsiębiorstwem z całej trójki jest niewątpliwie AmRest, a ściślej: AmRest Holdings SE. Jest to międzynarodowy operator zarządzający restauracjami kilku różnych marek, dobrze zresztą rozpoznawalnych w gastronomii. Firma powstała w roku 1993 we Wrocławiu z inicjatywy biznesmena Henry'ego McGoverna. Debiut AmRestu na polskiej giełdzie odbył się w roku 2005, a więc blisko dekadę temu. Spółka określa się jako "największa niezależna firma prowadząca sieci restauracji w Europie Środkowo-Wschodniej". Prócz tego "rozwija działalnoć w Europie Zachodniej, Rosji, Chinach oraz Stanach Zjednoczonych".

Czytelnik winien mieć świadomość, że wiele lokali firmowanych takimi markami jak Burger King, Starbucks, Pizza Hut czy La Tagliatella – to właśnie lokale zarządzane przez AmRest. Oczywiście z marek tych korzystają także inni operatorzy. AmRest w każdym razie ogółem ma ok. 740 restauracji – szybkiej obsługi oraz z obsługą kelnerską.

Głównym akcjonariuszem AmRest jest WP Holdings VII B.V., mający 32,99 proc. kapitału i głosów. Udziały ING OFE, PZU PTE oraz Aviva OFE to odpowiednio 19,33 proc., 13,10 proc. oraz 7,54 proc.

Druga firma to MEX Polska, najmniejsza z badanych. Zarządza ona siecią The Mexican (osiem restauracji typu casual dining), jak również lokalami Browar de Brasil czy Pijalnia Wódki i Piwa. Ma także klub muzyczny Opera Club w Warszawie. Główni akcjonariusze MEX Polska to podmioty Milduks Limited (45,56 proc.) i Raimita Limited (14,84 proc.). W firmę inwestuje też DM IDM S.A. (6,94 proc.). Milduks to podmiot kontrolowany przez Andrzeja Domżała, przewodniczącego rady nadzorczej, zaś Raimita jest pod kontrolą Pawła Kowalewskiego – prezesa MEX. Oba podmioty są, jak można się domyślać, zarejestrowane na Cyprze.

Sfinks Polska prowadzi rzecz jasna znane lokale pod marką Sphinx, ale nie tylko – bo również chodzi tu o restauracje WOOK i Chłopskie Jadło. Restauracje WOOK nastawione są na kuchnię orientalną, zaś Chłopskie Jadło to tradycyjna kuchnia polska. Pierwsza restauracja Sphinx została otwarta w roku 1995, zatem prawie 20 lat temu. W 2001 roku Sfinks Polska była po raz pierwszy notowana na CeTO (Centralnej Tabeli Ofert), zaś właściwy debiut na GPW nastąpił w roku 2006. Obecnie głównym akcjonariuszem jest Sylwester Cacek (19,17 proc.), dalej mamy AnMar Development sp. z o.o. (5,85 proc. w obu aspektach), Roberta Dziubłowskiego wraz z Top Consulting (6,28 proc.) i ING OFE (5,22 proc.). Free float jest znaczny, sięga 63,48 proc. Dodajmy, że Sylwester Cacek to prezes zarządu (od sierpnia 2011, ale wcześniej pełnił tę funkcję w okresie 2009 – 2010). Robert Dziubłowski zasiada w radzie nadzorczej.

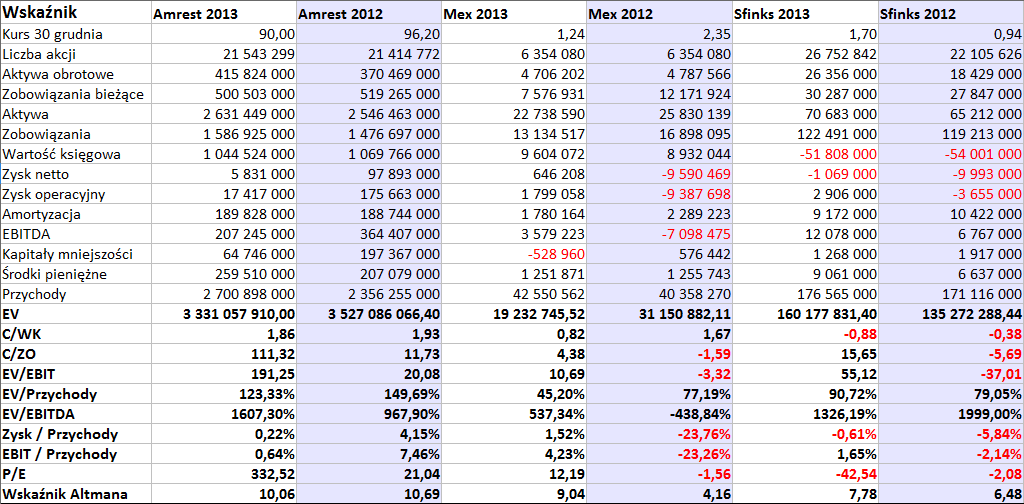

Pora przejść do rdzenia naszych wywodów, czyli do wyników finansowych przedsiębiorstw. Otóż każde z nich działa jako grupa kapitałowa i publikuje dane skonsolidowane. Wyniki tego rodzaju za lata 2012 i 2013 widzimy niżej:

Jak już mówiliśmy, AmRest jest bez wątpienia największą z trzech firm. Przychody roczne grupy to grubo ponad 2 mld zł – tzn. tak było w roku 2012, w 2013 lepszym przybliżeniem byłyby 3 mld zł. W istocie grupa osiągnęła wpływy w kwocie 2,7 mld zł, a zarazem 17,42 mln zł zysku operacyjnego i 5,83 mln zł zysku netto. Widać zatem, że zyski znacznie się skurczyły w skali rocznej i doszło do obniżki rentowności – operacyjna osunęła się z 7,46 proc. do 0,64 proc., a netto z 4,15 proc. do 0,22 proc.

Ostatecznie więc rentowności AmRest były gorsze niż MEX Polska, a w przypadku rentowności operacyjnej mieliśmy do czynienia z wynikiem gorszym także od zaprezentowanego przez Sfinks Polska (1,65 proc.). Sfinks Polska notowała jednak stratę netto, jakkolwiek trzeba przyznać, że w porównaniu z rokiem 2012 nastąpiła w tym przedsiębiorstwie poprawa. Otóż stratę na czysto udało się znacznie ograniczyć (rok wcześniej opiewała na niemal 10 mln zł, w 2013 już tylko na 1,07 mln zł), operacyjnie spółka wyszła na plus. Optymizm winien być jednak ostrożny: na przykład w dalszym ciągu ujemne są kapitały własne, na co zresztą nawet zarząd zwrócił wyraźną uwagę w raporcie rocznym. W raporcie tym zapowiadano jednak także pozytywne efekty restrukturyzacji sieci oraz ograniczenie tych gałęzi biznesu, które są nierentowne. Zarząd za sukces uznał fakt, że w roku 2013 przepływy operacyjne były dodatnie i wyniosły 8 mln zł. Z kolei 9,11 mln zł wydano na szeroko pojęte zakupy inwestycyjne, zakładając rzecz jasna, że w przyszłości kwota ta zwróci się z nawiązką. Jest jednak faktem, o czym pisaliśmy w naszym tekście na temat Sfinks Polska, że przedsiębiorstwo wciąż przeżywa poważne problemy. Co więcej, w latach 2009 – 2011 także generowało straty (w 2011 i 2012 udało się co prawda wypracować dodatni EBITDA, ale nie EBIT). Ciekawe jest jednak to, że np. dość dobrze prezentowało się w 2013 roku pokrycie zobowiązań bieżących środkami pieniężnymi (aż 30 proc.), jakkolwiek wskaźnik płynności bieżącej jako taki był poniżej 1 pkt.

MEX wyszedł z minusa na plus zarówno na poziomie EBITDA i EBIT, jak i netto. Poprawił się też wskaźnik Altmana (wersja dla rynków wschodzących), który w 2013 nie sugerował już bankructwa, bo był powyżej 5,5 pkt. Ostatecznie w roku 2013 zysk netto wyniósł 646 tys. zł, czyli 1,52 proc. przychodów, zaś EBIT 1,8 mln zł, tj. 4,23 proc. obrotów. Środki pieniężne stanowiły w 2013 roku ok. 16,52 proc. zobowiązań bieżących, co nie było niestety zbyt wysokim poziomem. Co więcej, podobnie jak w przypadku Sfinksa, aktywa obrotowe były niższe od tychże długów krótkoterminowych, a więc wskaźnik płynności bieżącej był poniżej 1 pkt, co niepokoi. Zobowiązania stanowiły 137 proc. kapitału własnego, wartość taką jak najbardziej można tolerować.

Aktywa MEX Polska opiewały pod koniec roku 2013 na 22,74 mln zł, w Sfinksie było to 70,68 mln zł, w AmRest – aż 2,63 mld zł, czyli skala działalności była diametralnie różna. AmRest miał 260 mln zł środków pieniężnych, a więc stanowiły one ponad połowę długów bieżących – to dobry wynik. Co ciekawe jednak, także i tu całe aktywa obrotowe nie przekraczały puli zobowiązań bieżących. Ogół długów był natomiast wyższy od kapitału własnego. Nie wydaje się jednak, by były to dramatyczne zjawiska.

Co do dużo mniejszych zysków AmRestu w roku 2013 niż rok wcześniej, to z raportu rocznego mogliśmy się dowiedzieć m.in., że EBIT co prawda się obniżył, ale należy patrzeć na to przez pryzmat zawyżonego poniekąd punktu odniesienia. Otóż na wyoski zysk operacyjny w roku 2012 wpłynęło bardzo pozytywnie rozliczenie transakcji sprzedaży majątku Applebee's, a także odpisy aktualizacyjne. Z drugiej strony, nie można też ukryć, że w 2013 roku podwyższone zostały koszty ogólnego zarządu – "co wynikało przede wszystkim z rozwoju segmentu Nowe Rynki i (...) kosztów wejścia do nowych krajów".

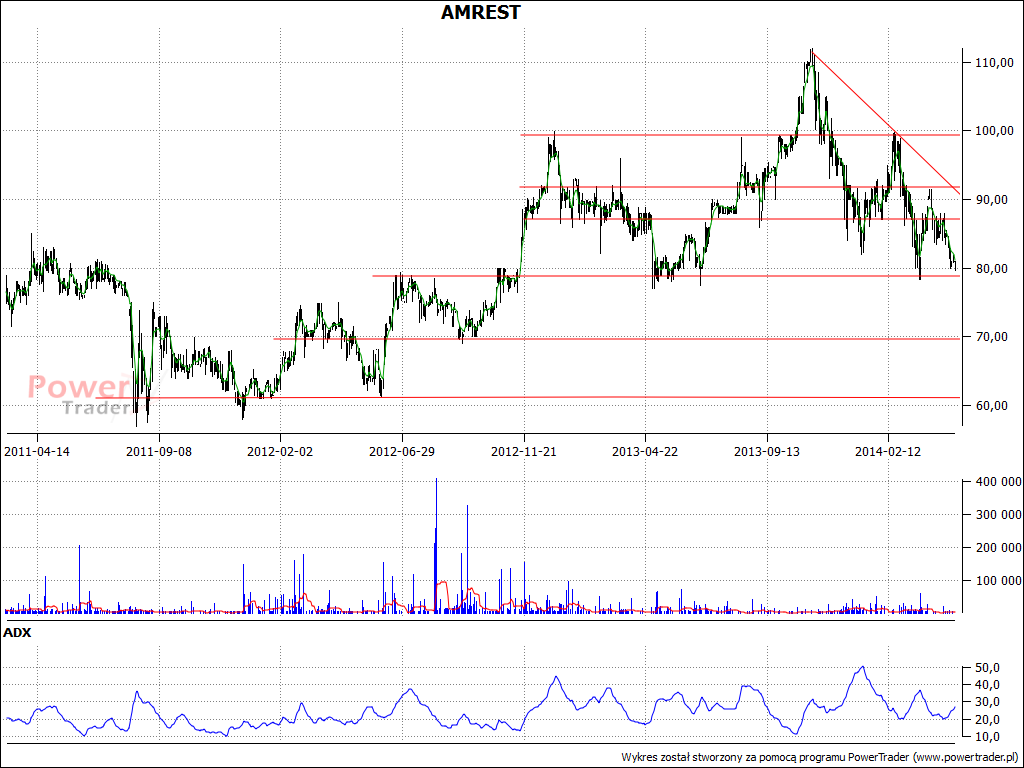

Na wykresie AmRest widzimy niestety od listopada 2013 roku trend spadkowy. Wówczas cena dochodziła do 111 zł i wyżej, ostatnio zaś powróciła do poziomów z wakacji 2013. Co prawda broni się wsparcie w okolicy 78 zł, to może być punktem zaczepienia dla byków – ale faktycznie potrzebne jest przebicie trendu spadkowego, czyli wyjście ponad 90 zł, a co najmniej 87 zł. Do tego jeszcze droga dość daleka. Chociaż więc kondycja AmRestu jest najlepsza spośród trzech naszych bohaterów, to jednak na wykresie nie ma idealnej sytuacji.

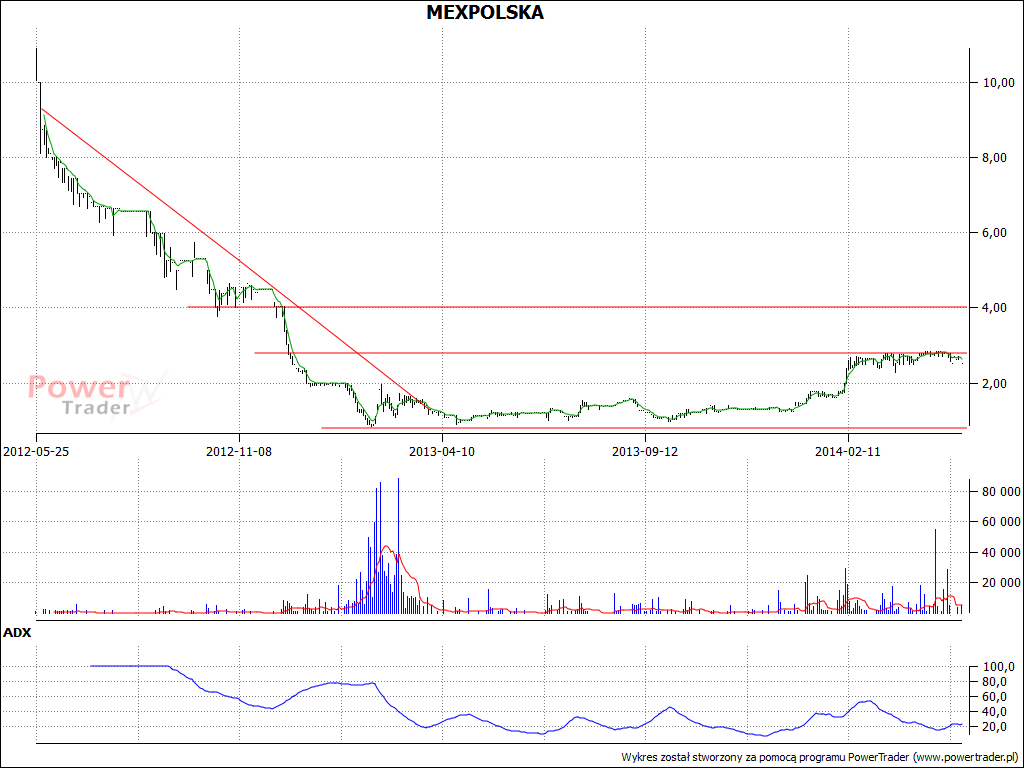

Akcje MEX Polska są wyceniane nisko, ale trzeba przyznać, że o ile np. w styczniu bieżącego roku dawano za nie ok. 1,70 zł, o tyle ostatnio konsolidacja trwa w zakresie 2,50 – 2,80 zł. To już pewien postęp, choć nie widać siły wystarczającej do przebicia 2,80 zł. Być może zmieni to raport kwartalny, o ile okaże się pozytywny? Trzeba poczekać przynajmniej do 14 maja.

Dzień później poznamy raport firmy Sfinks Polska. Tutaj w długim terminie można było do niedawna liczyć na trend wzrostowy – od grudnia 2012 do marca 2014, ale wygląda na to, że zwyciężyła tendencja spadkowa, biegnąca od września 2013 – tj. od poziomów rzędu 2,20 – 2,30 zł. Wydaje się w każdym razie, że na razie wybroniło się wsparcie na 1,46 zł, co jest dobrym sygnałem. Podobnie jednak jak w przypadku AmRestu nie doszło jeszcze do wybicia nad linię spadkową.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2969 gości

![]()