Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O spółkach giełdowych prowadzących lokale gastronomiczne pisaliśmy na początku maja. Wówczas nie były jeszcze znane ich rezultaty za pierwszy kwartał, analizowaliśmy natomiast dłuższy okres, mianowicie rok 2013 – w zestawieniu, rzecz jasna, z rokiem 2012.

Dziś powracamy do badanych firm, by zobaczyć, jak radziły sobie w styczniu, lutym i marcu – a także spojrzeć na wykresy notowań ich akcji. Trzech naszych bohaterów to oczywiście AmRest Holdings, Mex Polska i Sfinks Polska. Nie będziemy tu ponownie szczegółowo opisywać owych przedsiębiorstw, uczyniliśmy to już bowiem w maju.

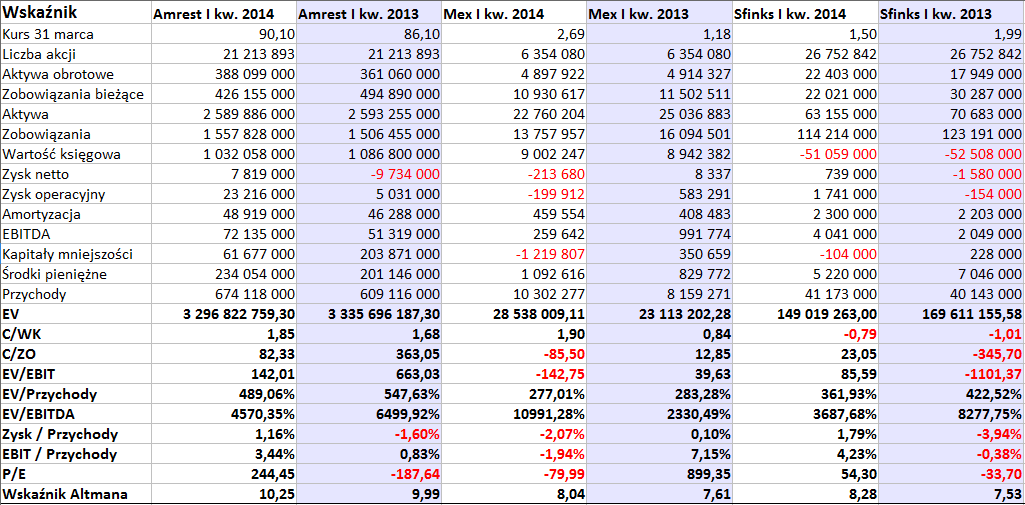

Niewątpliwie jednak trzeba powiedzieć, że AmRest to największa z badanych firm. Prowadzi ona liczne restauracje sygnowane takimi markami jak Burger King, Starbucks czy Pizza Hut, a jej skonsolidowane aktywa opiewały pod koniec marca tego roku na 2,6 mld zł. Dla porównania, w Sfinksie było to jedynie 63,15 mln zł, w Mex Polska raptem 22,76 mln zł.

Szczegóły dotyczące pierwszego kwartału i odpowiedniego okresu roku 2013 widoczne są w poniższej tabeli:

Co mówią nam same liczby? Jak można było się spodziewać, AmRest odnotował najwyższe przychody – przekroczyły one w sumie pulę 674 mln zł, stanowiły więc 110,7 proc. sumy notowanej w styczniu, lutym i marcu 2013. W Sfinksie obroty niemal się nie zmieniły (minimalnie wzrosły, powyżej 41 mln zł). W Mex Polska nastąpił wymowny wzrost o ponad 26 proc. Niestety, równocześnie firma ta poniosła straty na pozycjach netto i EBIT. Jej ujemne rentowności wyniosły -2,07 proc. i -1,94 proc. To pewien kłopot, bo początek roku 2013 był jednak czasem zysków.

Odwrotnie sytuacja wyglądała w Sfinksie – tam pierwsze trzy miesiące roku ubiegłego były okresem strat, natomiast analogiczny okres roku 2014 przyniósł rentowność EBIT na poziomie 4,23 proc., zaś marża netto sięgnęła 1,79 proc. Innymi słowy, firma wyszła na plus, ale wciąż notuje ujemny kapitał własny i z pewnością nie rozwiązała wszystkich swych problemów. Za pozytywne wypada uznać to, że aktywa obrotowe w zasadzie równoważyły zobowiązania bieżące, a nawet je trochę przewyższały – ale ogół długów był jednak pod koniec marca bardzo wysoki (114 mln zł).

Dla AmRestu pierwszy kwartał był okresem, w którym wypracowano świetny zysk operacyjny, aż 23,21 mln zł (wobec 5 mln zł rok wcześniej). W miejsce straty netto pojawił się wynik dodatni (7,82 mln zł), co również należy uznać za sukces. Z teoretycznego punktu widzenia niepokoić może wskaźnik płynności bieżącej niższy niż 1 pkt (aktywa obrotowe były niższe niż długi krótkoterminowe). Zobowiązania ogółem stanowiły ok. 155 proc. kapitału własnego, to wartość mieszcząca się w obszarze tolerancji.

W Mex Polska majątek obrotowy stanowił w marcu mniej niż 45 proc. wartości długów bieżących, wszystkie zobowiązania zaś były równe ok. 153 proc. wartości księgowej (w tym aspekcie sytuacja była podobna do tej w AmReście).

W AmRest sprzedaż najbardziej wzrosła w Europie Środkowo-Wschodniej, aż o 8,9 proc. w relacji rocznej. Duży był też wzrost w Rosji – o ponad 7 proc. Firmie udało się obniżyć koszta zarządu, za "relatywnie niższe" uznano też koszty utrzymania restauracji.

Graczy giełdowych mogą zaciekawić czynniki ryzyka, jakie AmRest uznaje za ważne dla siebie. To m.in. ewentualność uzależnienia od franczyzodawców i partnerów joint venture, zmiany preferencji żywieniowych konsumentów, ryzyko walutowe (w tym w Rosji, w związku z problemami Ukrainy) czy wreszcie możliwe problemy przy otwieraniu restauracji w nowych dla firmy krajach.

Władze Mex Polska podkreślają, że w roku 2013 przedsiębiorstwo (grupa kapitałowa) było w restrukturyzacji i stąd utrudnione jest porównywanie wyników. W każdym razie wzrost obrotów w skali rocznej to skutek zarówno tego, co osiągnęły dotychczasowe lokale, jak i efekt pracy nowych lokali. Firma miała słabsze wyniki niż w początkach roku 2013 (na pozycjach zysków i strat), ponieważ ponosiła duże koszty remontów i adaptacji w lokalach sygnowanych marką "Pijalnia Wódki i Piwa". Na przełomie lat 2013 i 2014 uruchomiono trzy nowe takie lokale. Zarząd Mex szczyci się też tym, że znacznie udało się obniżyć koszty finansowe (z 265 tys. zł rok temu do 168 tys. zł w I kw. 2014), głównie dzięki spłacie obligacji wysoko oprocentowanych oraz zmniejszeniu kosztów leasingu.

Grupa Sfinks, mimo problemów, zakłada dalszą działalność i rozwój restauracji. Ujemne kapitały własne to przede wszystkim efekt strat lat ubiegłych. W pierwszym kwartale 2014 udało się jednak wypracować zysk, a dodatnie przepływy operacyjne wyniosły nawet 3,57 mln zł. Na rozwój sieci wydano 4,17 mln zł i to ma pomóc w dalszym rozwoju. Wyniki Sfinksa zostały przez zarząd uznane za dowód skuteczności realizowanej strategii. Firma ma podpisane umowy restrukturyzacyjne z bankami ING BŚ i PKO BP, przy czym należności z ich tytułu (wraz z odsetkami) mają zostać spłacone do końca roku 2019.

Na wykresie kursu akcji AmRestu mieliśmy przez kilka miesięcy trend spadkowy (przypomnijmy, że pod koniec ubiegłego roku zdarzały się ceny powyżej 110 zł), ostatnio sytuacja zdaje się powoli uspokajać. Wsparcia dostrzec można na 80 zł oraz w pobliżu 76,50 – 76,70 zł (w tym mniej więcej rejonie nastąpiło niedawno odbicie). Z drugiej strony, sygnałem wzrostów będzie dopiero wyjście ponad 85 zł, następnie zaś pokonanie obszaru 88 – 90 zł.

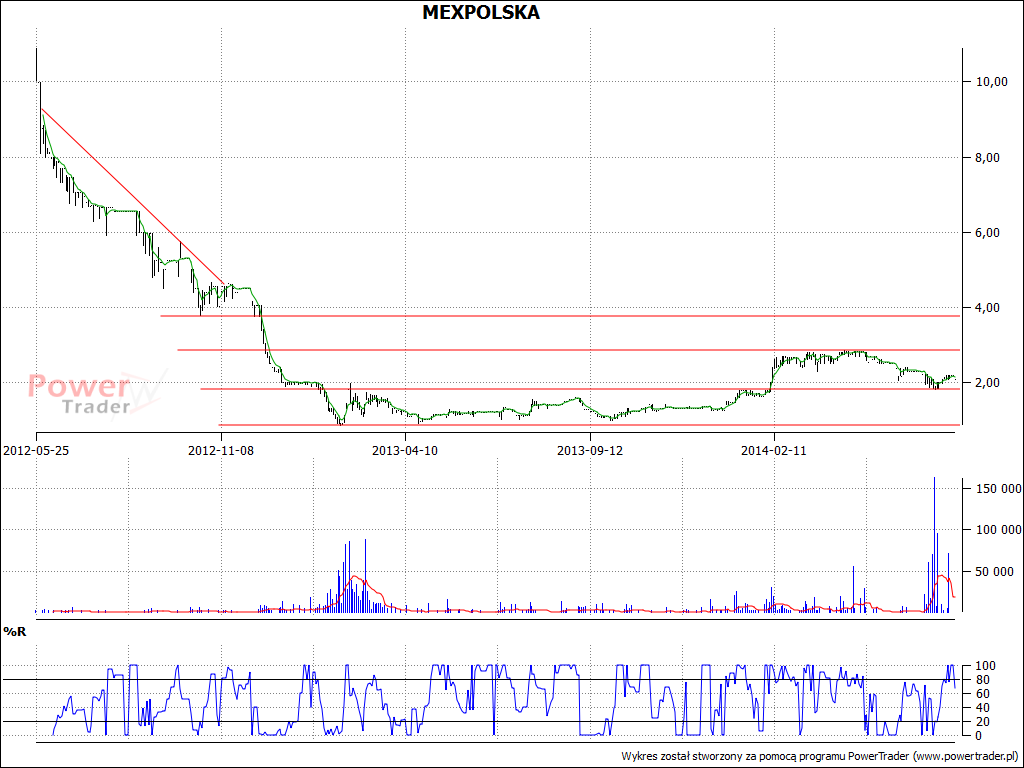

Wykres Mex Polska ocierał się w kwietniu o 2,80 zł, co w zasadzie było sukcesem, biorąc pod uwagę bardzo niskie kursy obserwowane np. na początku roku czy jesienią 2013. Nastąpiła jednak korekta, powstrzymana dopiero przy 1,80 zł. Ostatnio ceny są nieco wyższe niż 2 zł i być może jest szansa na wędrówkę do góry, o ile firma pokaże, że wprowadzane w niej zmiany faktycznie są długotrwałe i pozytywne – i że wzrostowi obrotów towarzyszą zyski.

W przypadku Sfinksa mamy z pewnej perspektywy, patrząc od sierpnia i września 2013, trend spadkowy, ale obecne kursy i tak są niezłe w porównaniu z tymi, które obserwowano np. półtora roku temu. Wsparcia można rozpoznać w okolicach 1,50 – 1,53 zł, następnie 1,46 zł. W przypadku tej firmy odbudowa zaufania również postępować będzie powoli, o ile nastąpi. Na razie sukcesem byłoby przebicie choćby linii 1,80 zł i później 2 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2478 gości

![]()