Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O spółce MEX Polska wspominaliśmy już na naszych łamach kilka razy, w szczególności przy okazji dwóch raportów na temat branży gastronomicznej: majowego, w którym omówiliśmy wyniki roczne przedsiębiorstw – oraz najnowszego, lipcowego, poświęconego rezultatom kwartalnym. Warto jednak przyjrzeć się dokładniej tej właśnie, konkretnej firmie, analizując także jej dane archiwalne.

MEX Polska działa w formie grupy kapitałowej, zarządzającej siecią restauracji pod kilkoma markami. W szczególności należy tu wspomnieć o sieci The Mexican (osiem lokali) oraz Pijalniach Wódki i Piwa. Oprócz tego spółka prowadzi klub Opera Club, utrzymany w stylistyce orientalnej, a także lokale marki Browar de Brasil.

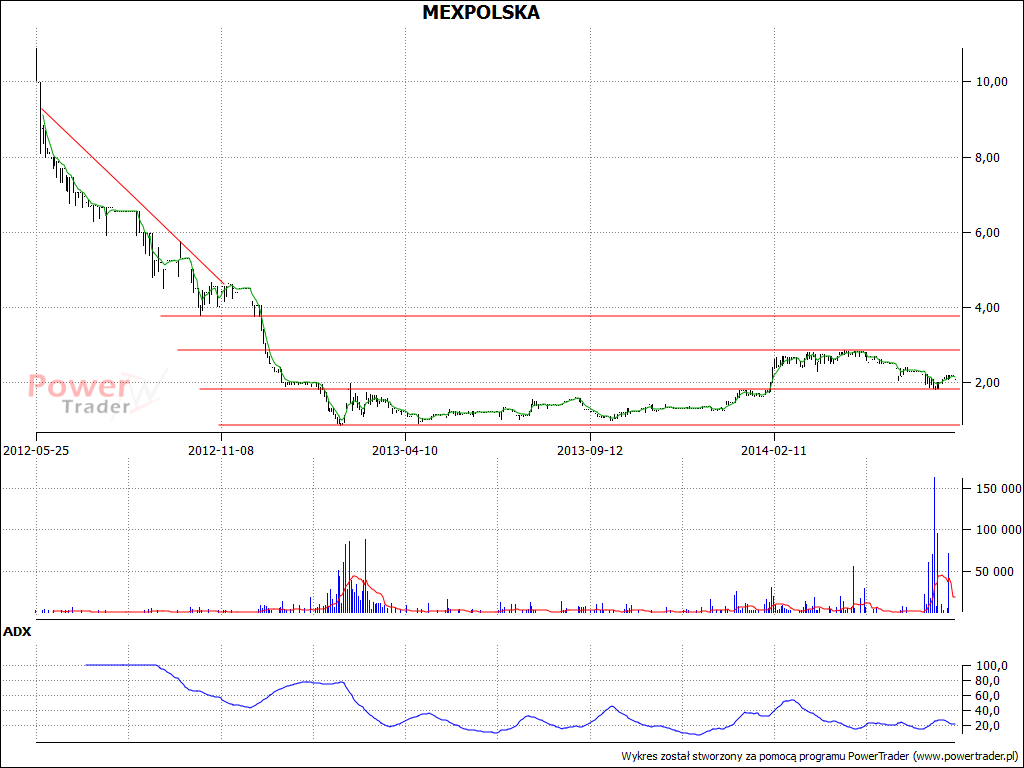

Giełdowa historia MEX Polska sięga maja roku 2012, nie jest więc przesadnie długa. Wykres kursu akcji na początku znajdował się na poziomach, które z perspektywy czasu wypada uznać za bardzo wysokie, mowa bowiem o cenach rzędu 8 – 10 zł. Szybko jednak akcje stały się ofiarami trendu spadkowego, stąd też od grudnia 2012 roku można mówić o ustawicznej konsolidacji. Jej dolne ograniczenie to okolice 85 groszy, górne lokować można powyżej 2,80 zł. Sytuację rozpatrywać można także jako dwie konsolidacje: ponieważ w lutym roku bieżącego notowania wkroczyły na wyższe poziomy, ze wspomnianą linią 2,80 zł jako oporem, oraz z okolicami 1,85 zł pełniącymi rolę wsparcia.

Najważniejsi akcjonariusze MEX Polska to podmioty Milduks Limited i Raimita Limited, zarejestrowane na Cyprze. Pierwszy kontroluje 45,56 proc. akcji i głosów na WZ, drugi natomiast 14,84 proc. Równocześnie można rzec, że sam Milduks kontrolowany jest przez Andrzeja Domżała (przewodniczącego rady nadzorczej), gdy tymczasem za Raimita stoi prezes Paweł Kowalewski.

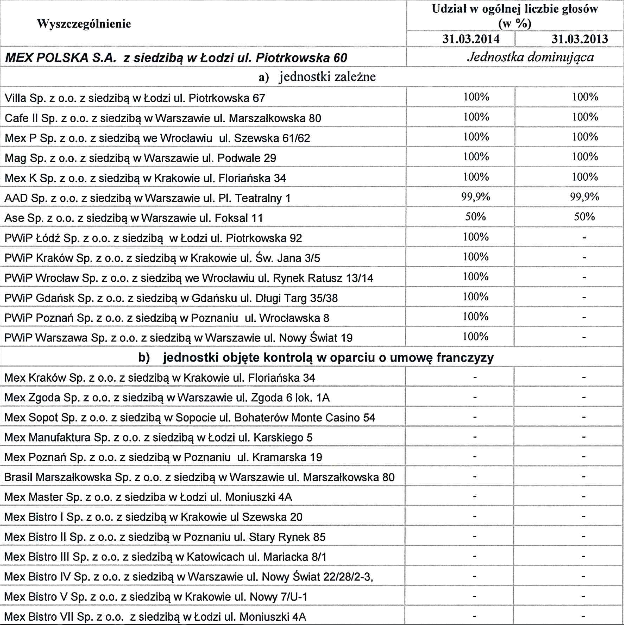

Oto struktura grupy kapitałowej w ostatnim czasie:

(źródło: raport Emitenta)

Jak zauważyliśmy w raporcie sektorowym, pierwszy kwartał bieżącego roku był dla MEX Polska czasem, w którym wyraźnie (o ponad 26 proc.) zwiększyły się w skali rocznej obroty, ale jednocześnie nie udało się wygenerować zysków. Ten ostatni fakt spowodowany był m.in. inwestycjami w remont oraz adaptację lokali serii Pijalnia Wódki i Piwa (czyli w gruncie rzeczy działaniami rozwojowymi). Warto jednak zauważyć, że skonsoliowane przepływy operacyjne były dodatnie (jakkolwiek niższe niż rok wcześniej, wtedy było to bowiem ponad 1 mln zł, tym razem 280,88 tys. zł).

Przychody i zyski z pierwszego kwartału widzimy poniżej:

Jak widać, obroty w I kw. 2013 były równe 8,16 mln zł, rok później już 10,3 mln zł. W miejsce 583 tys. zł EBIT pojawiła się strata operacyjna na poziomie niemal 200 tys. zł, ujemny był też wynik netto. Władze spółki uważają jednak, że nastroje konsumenckie ulegają stopniowej poprawie i widoczny wzrost sprzedaży przełoży się także na generowanie i zwiększenie zysków. Plany na przyszłość w dużej mierze związane są z siecią Pijalni Wódki i Piwa – już na przełomie 2013 i 2014 roku otwarto trzy nowe lokale tego typu.

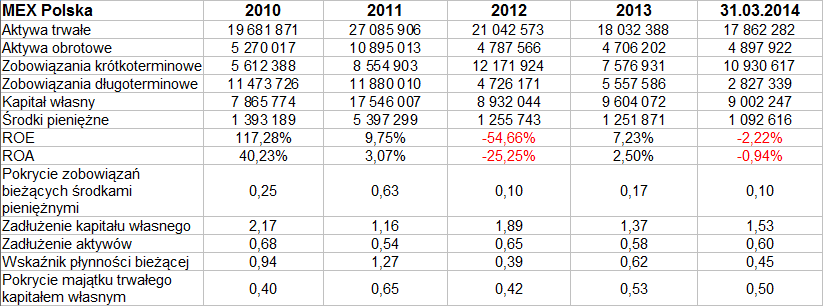

Przypomnijmy archiwalne wyniki roczne MEX Polska oraz pozycje bilansowe:

Przeciętna pula rocznych obrotów skonsolidowanych w okresie 2010 – 2013 to 37,04 mln zł. EBIT (średnio) to 80 tys. zł, a na czysto mamy przeciętnie stratę ponad miliona złotych, ale dwie ostatnie wartości są tu zupełnie niemiarodajne z uwagi na robiący ogromną różnicę, słaby rok 2012, będący czasem poważnych strat.

W bilansie widzimy pod koniec marca 2014 roku aktywa trwałe na poziomie 17,86 mln zł, a także majątek obrotowy wynoszący 4,9 mln zł. Majątek ten był dużo niższy niż zobowiązania bieżące, przez co wskaźnik płynności bieżącej sytuował się na niskim poziomie 0,45 pkt. To może niepokoić, jakkolwiek zarząd podkreśla, że Grupa terminowo spłaca raty i odsetki od kredytów oraz pożyczek. MEX Polska nie zachowuje też złotej reguły bilansowej. Z kolei ogół zobowiązań przekracza kapitał własny, stanowiąc w ostatnim czasie ok. 153 proc. jego wartości, ale można tę wartość uznać za mieszczącą się jak najbardziej w obszarze tolerancji.

Warto wiedzieć też, jeśli mowa raz jeszcze o planach na przyszłość, że nowa koncepcja firmy, która będzie rozwijana, to tanie restauracje. Jednorazowy wydatek klienta na posiłek nie powinien w nich przekraczać ok. 20 zł. Zarząd zapowiadał w raporcie kwartalnym, że takie lokale (po zmianie wystroju) mogą zostać uruchomione w miejscu tych obecnych restauracji, które mają słabą rentowność.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3964 gości

![]()