Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

SPR-2T to metoda analizy wielokryterialnej podobna w swych założeniach i konstrukcji do znanej techniki ELECTRE. Rozważamy następujące zagadnienie: mamy m scenariuszy (wariantów, np. nieruchomości czy społek giełdowych), które oceniane są według n kryteriów. Niektóre scenariusze są lepsze od innych pod pewnymi względami, a pod pozostałymi - gorsze. Decydentowi trudno "na oko" uszeregować te warianty od najlepszych do najgorszych w jakimś "ogólnym" sensie.

Wtedy z pomocą przychodzą techniki MCDM (multi-criteria decision making). Metoda SPR-2T została opracowana przez J. Michnika i M. Lo, którzy opisali ją w pracy "The assessment of the information quality with the aid of multiple criteria analysis", opublikowanej w roku 2009. My prezentujemy ten algorytm według opisu zawartego w książce J. Michnika "Wielokryterialne metody wspomagania decyzji w procesie innowacji".

A zatem, jak już powiedzieliśmy, mamy skończoną liczbę wariantów (ozn. ai) oraz skończoną liczbę n kryteriów. Zakładamy, że dla każdego kryterium zachodzi pomiędzy każdymi dwoma scenariuszami relacja silnej preferencji.

Na przykład: mamy trzy firmy A, B i C - oraz dwa kryteria, mianowicie rentowność netto i wskaźnik płynności bieżącej. Rentowność spółki A jest ostro większa niż rentowność spółki C (zapisujemy to A >1 C), zaś płynność bieżąca spółki B jest ostro większa niż płynność spółki A (B >2A). Oczywiście relacja ta z natury rzeczy nie może być symetryczna: jeżeli A >k C, to z pewnością nie jest tak, że C >k A.

Dla każdej pary uporządkowanej wariantów obliczamy tzw. wskaźnik preferencji p:

Przyjrzyjmy się tej formule. Przez wk rozumiemy wagę (ważność), jaka została przypisana k-temu kryterium. Wagi powinny być znormalizowane w taki sposób, by sumowały się do 1.

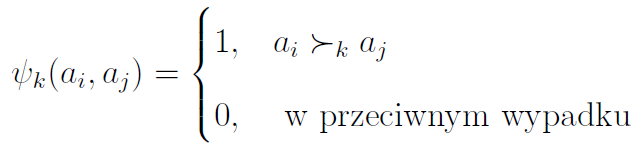

Co się tyczy ψk, to jest to funkcja definiowana następująco:

A zatem funkcja ta przyjmuje wartość 1 dla pary (ai, aj) wtedy i tylko wtedy, gdy według k-tego kryterium opcja ai jest wyraźnie lepsza niż aj.

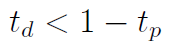

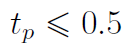

Następnie wprowadza się tzw. próg preferencji, oznaczony jako tp. Drugi próg to próg sprzeciwu, ozn. td. Uznamy, że wariant ai przewyższa wariant aj wtedy i tylko wtedy, gdy zajdzie zależność:

Tak więc: żądamy, by wskaźnik preferencji dla ai był co najmniej taki jak próg preferencji - i żeby był co najwyżej taki jak próg sprzeciwu.

Zauważmy, że zawsze:

W związku z tym naturalne jest żądanie, by zachodziła poniższa nierówność:

A w dodatku, jeżeli akurat:

...to wówczas:

Ostatecznie chodzi o to, by suma wag kryteriów, według których ai jest lepsze niż aj była dostatecznie duża, a suma tych, w których aj jednak przeważa, była wystarczająco mała. Tak więc oczyszczamy pierwotną bazę danych, by móc powiedzieć, że np. wariant A jest "średnio" czy "ogólnie" lepszy od B, a B "ogólnie" lepszy niż C.

To, jak dobiera się wagi i progi, to odrębna sprawa, której nie będziemy tu poruszać. Gdy brak lepszego pomysłu, można oczywiście uznać, że kryteria są równoważne (każda waga to wtedy 1/n). Można też eksperymentować z różnymi wartościami wag oraz tp i td - a następnie porównywać je choćby z narzucającą się intuicją.

*

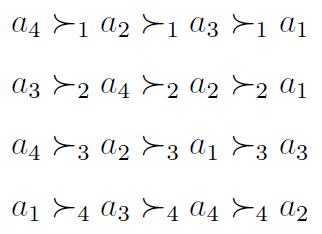

Przeanalizujmy pewien przykład - najzupełniej fikcyjny. Załóżmy, że mamy 4 scenariusze i 4 kryteria. Układ relacji preferencji jest taki:

Widzimy np., że wariant nr 4 jest lepszy od wszystkich pozostałych według kryteriów 1 i 3, a wariant nr 1 jest gorszy od wszystkich pozostałych według kryteriów 1 i 2. Równocześnie wariant nr 1 przeważa nad nr 3 w świetle kryterium 3.

Arbitralnie przyjmijmy następujące ważności: w1 = 0.40, w2 = 0.30, w3 = 0.20 oraz w4 = 0.10. Jak widać, pierwsze kryterium jest dla nas kluczowe, ostatnie tylko niuansowe. A zatem wariant nr 1 jest najlepszy tylko pod tym mało istotnym względem.

Przyjmijmy zarazem następujące progi: tp = 0.51 oraz td = 0.35.

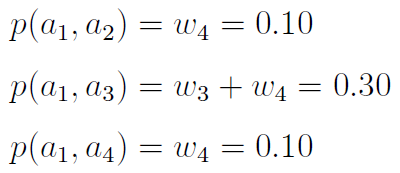

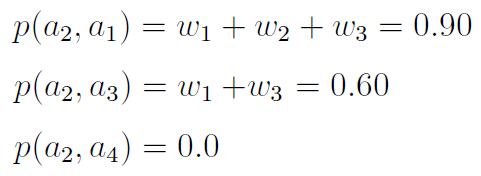

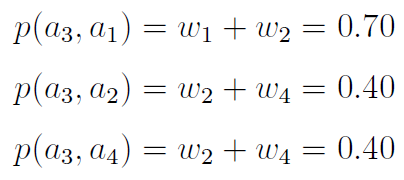

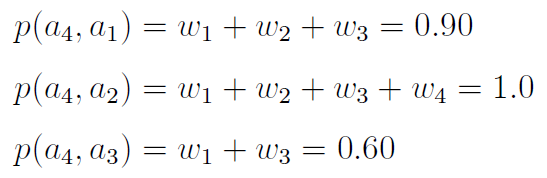

Obliczmy wskaźniki preferencji według zaprezentowanego wcześniej wzoru:

W powyższym zestawieniu mamy 0 na każdej takiej pozycji o indeksie i-j, że i-ty scenariusz nie przeważa nad j-tym - oraz 1 na każdej takiej, że przeważa.

Dla przykładu: na pozycji 3_1 (trzeci wiersz, pierwsza kolumna) mamy 1, ponieważ p(a3, a1) = 0,70 > 0,51 oraz p(a1, a3) = 0.30 < 0.35.

Adam Witczak

BIBLIOGRAFIA:

A. Kobryń, "Wielokryterialne wspomaganie decyzji w gospodarowaniu przestrzenią", Difin 2014.

J. Michnik, "Wielokryterialne metody wspomagania decyzji", Wydawnictwo Uniwersytetu Ekonomicznego w Katowicach 2013.

Michnik J., Lo M. (2009), The assessment of the information quality with the aid of multiple criteria analysis, European Journal of Operational research, Vol. 195(3).

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3022 gości

![]()