Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami kolejne przedsiębiorstwo z branży windykacyjnej, którą ostatnio zresztą omawialiśmy w zbiorczym raporcie (skoncentrowanym jednak na rezultatach z trzech pierwszych kwartałów 2014 roku, podczas gdy teraz mamy już do dyspozycji wyniki roczne).

Naszym bohaterem będzie Best S.A. Z początku (tj. w latach 1994 – 2002) firma była przede wszystkim pośrednikiem kredytowym, ale później przeszła reorganizację i zajęła się odzyskiwaniem długów. Oferta Best to m.in. usługi zarządzania wierzytelnościami (w tym sekurytyzowanymi), windykacja na zlecenie banków i firm pożyczkowych, energetycznych oraz telekomunikacyjnych, ale także kupno portfeli tego rodzaju wierzytelności.

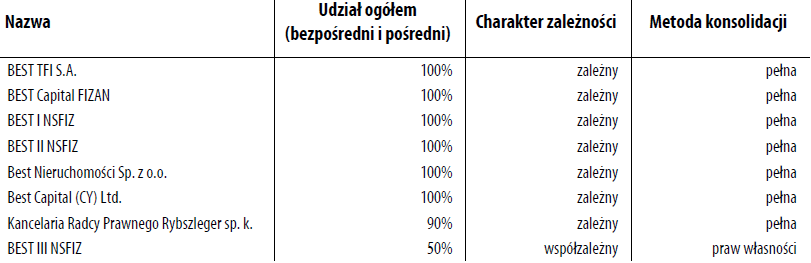

Oto spółki, które należą do grupy kapitałowej (jak widać, mamy wśród nich m.in. fundusze inwestycyjne):

Działalność Best dzieli się na kilka segmentów:

- inwestycji w wierzytelności (realizowaną m.in. przez wymienione wyżej fundusze oraz TFI)

- zarządzania wierzytelnościami (przez spółkę dominującą)

- zarządzania funduszami inwestycyjnymi (przez TFI)

- usług prawnych (przez kancelarię prawną)

- zarządzania nieruchomościami

Jakie wyniki finansowe prezentowała ta grupa w roku 2014? Spójrzmy na to dwojako – jako na rezultaty z czterech trymestrów oraz w kontekście lat ubiegłych:

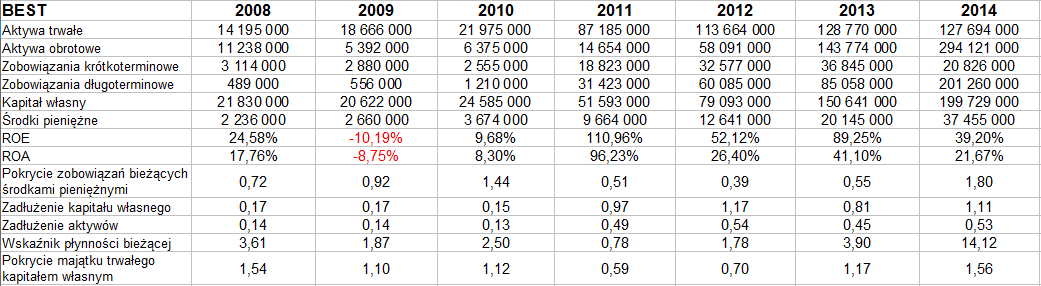

W minionym sześcioleciu (2008 – 2014) przeciętne roczne obroty skonsolidowane Best wynosiły 64,7 mln zł, ale rozrzut był naprawdę spory – od 22,46 mln zł do 123,9 mln zł. Po roku 2010 rozpoczęła się zresztą faza znacznego rozwoju i powiększania skali działalności przez przedsiębiorstwo.

Średnia z marż EBIT za okres 2008 – 2014 to 34,32 proc., z marż netto to 29,25 proc. W samym roku 2014 grupa kapitałowa wygenerowała 123,2 mln zł przychodów operacyjnych, 67,34 mln zł zysku operacyjnego (rentowność 54,66 proc., niższa niż rok wcześniej, gdy było to 64,6 proc.), a także 59,05 mln zł zysku netto (tu rentowność spadła z 56,7 proc. do 47,9 proc.).

Spójrzmy teraz na skonsolidowane pozycje bilansowe:

Jak widać, w aktywach dominowały ostatnio obrotowe, jakkolwiek nie zawsze tak było, co pokazują starsze dane. W każdym razie pod koniec grudnia 2014 majątek trwały przedsiębiorstwa opiewał na 127,7 mln zł, a obrotowy na 294,12 mln zł. Na ten pierwszy składały się głównie inwestycje długoterminowe, rozumiane jako inwestycje w jednostkach współkontrolowanych, wycenianych metodą praw własności.

Skonsolidowany majątek obrotowy składał się natomiast, podobnie jak w wielu innych firmach tego rodzaju, przede wszystkim z nabytych wierzytelności. W ciągu roku nabyto ich zresztą naprawdę dużo, biorąc pod uwagę, że w grudniu 2013 na tej pozycji notowano jedynie 116,6 mln zł, a rok później już 251 mln zł (do czego dochodziły jeszcze m.in. środki pieniężne). Równoczesna redukcja zobowiązań bieżących doprowadziła do tego, że wskaźnik płynności bieżącej osiągnął cokolwiek zawrotną wartość 14,12 pkt. Warto jednak mieć na uwadze, że wypłacalność natychmiastowa też stała wysoko – tzn. środki pieniężne pokrywały 180 proc. kwoty skonsolidowanych zobowiązań krótkoterminowych. Poza tym grupa zachowywała złotą regułę bilansową, a zadłużenie kapitału własnego nie było przesadnie wysokie.

Sama jednostka dominująca notowania pod koniec roku sumę bilansową na poziomie 372,56 mln zł, znacznie wyższą niż rok wcześniej, gdy było to mniej niż 193 mln zł. W jej przypadku po stronie aktywów dominowały długoterminowe (głównie jako inwestycje), w majątku obrotowym lokowały się głównie należności (mniej niż 16 mln zł), a także 6,25 mln zł środków pieniężnych. Sama spółka Best notowała 54,7 mln zł przychodów rocznych i 105,7 mln zł zarobku na czysto.

Głównym czynnikiem ryzyka dla Grupy Best jest, jak czytamy, ryzyko związane z konkurencją na rynku nabywania portfeli wierzytelności. Warto przy tym mieć na uwadze, że środki na ten cel w dużej mierze pozyskiwane są z emisji obligacji. Poza tym ważna jest też ogólna sytuacja gospodarcza, a teoretycznie także – negatywny PR kreowany przez dłużników.

Na wykresie kursu akcji mamy konsolidację, która została wykreowana rok temu po wcześniejszych wzrostach. Wsparcia to ok. 26,50 – 26,60 zł i 23 zł (już poza konsolidacją), opory to 30 zł i 35 zł. Na razie nie ma wyraźnych sygnałów, które zapowiadałyby rychłe wyjście z tego trendu bocznego.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2559 gości

![]()