Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Nasze ostatnie teksty o Monnari Trade utrzymane były zasadniczo w optymistycznym tonie. W grudniu minionego roku, odnosząc się do rezultatów z trzech trymestrów, pisaliśmy o "nadal wysokich marżach", w styczniu natomiast o "solidnych przychodach" (firma przedstawiła bowiem wtedy kwoty obrotów z czwartego kwartału).

Wczoraj ukazało się sprawozdanie obejmujący już cały okres 12 miesięcy roku 2014, choć formalnie nie ma ono jeszcze charakteru raportu rocznego. Można jednak mniemać, jak to zwykle bywa w takich przypadkach, że rezultaty są wiarygodne i ewentualne zmiany nie będą znaczne. Przejdziemy zatem do ich analizy, wpierw jednak przypominając, czym zajmuje się przedsiębiorstwo.

Monnari Trade to spółka z branży odzieżowej, mająca za sobą kilkanaście lat działalności, a sprzedająca głównie markową odzież dla dojrzałych kobiet. Produkcję w oparciu o wzory i zamówienia dostarczane przez Monnari wykonują zewnętrzni podwykonawcy – zarówno krajowi, jak i zagraniczni.

Grupa kapitałowa Monnari Trade składa się z ok. 80 spółek, przy czym większość z nich to podmioty typu sp. z o.o., zajmujące się usługami na rzecz spółki-matki. Chodzi o dystrybucję odzieży, zarządzanie nieruchomościami, wzajemne usługi księgowe i magazynowe etc. Przedsiębiorstwo ma prawie 130 salonów firmowych w centrach handlowych i galeriach.

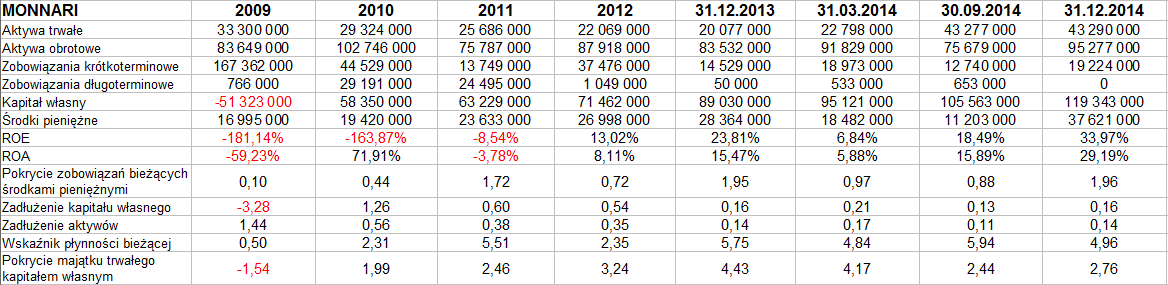

Oto wyniki skonsolidowane z lat 2009 – 2014, a także przedstawienie wyników najnowszych w kontekście samego roku 2014:

Przychody skonsolidowane za IV kw. roku 2014 wyniosły 61,5 mln zł, czyli ponad 125 proc. sumy notowanej rok wcześniej. Wysoka dynamika była widoczna także w ujęciu narastającym (wzrost ze 145,5 mln zł do 175,2 mln zł, czyli o 20,4 proc.).

Godne uwagi jest jednak przede wszystkim to, że tej zwyżce sprzedaży towarzyszyła także zwyżka zysków – i to w takim stopniu, że wydatnie powiększyły się marże. Tak np. EBIT za rok 2014 wyniósł 30,3 mln zł, co dało rentowność operacyjną na poziomie 17,3 proc., podczas gdy rok temu notowano jedynie 11,01 proc. Co więcej, marża ta była najlepsza w całym okresie 2009 – 2014.

Co do zysku netto, to co prawda największy (ponad 84 mln zł) był on w roku 2010, wtedy też notowano jego rekordową marżę procentową – ale tak naprawdę było to skutkiem zawarcia układu z wierzycielami, firma była bowiem przez pewien czas w stanie upadłości układowej. Śmiało można więc powiedzieć, że także i w tej kategorii rok 2014 był tak naprawdę przodujący.

Średni zysk netto z lat 2009 – 2014 jest dodatni (3,34 mln zł), ale przeciętne wyniki EBITDA i EBIT okazały się zbyt obciążone latami 2009 i 2011, by wyjść na plus – niemniej widzimy, że trzy ostatnie lata to już w pełni czas zysków, rosnących zresztą wraz z rentownościami.

Spójrzmy na skonsolidowane pozycje bilansowe:

Pod koniec grudnia przedsiębiorstwo notowało 43,3 mln zł aktywów trwałych i 95,3 mln zł obrotowych. Suma bilansowa była zresztą o 33,7 proc. wyższa niż rok wcześniej. Firma zredukowała do zera zobowiązania długoterminowe, natomiast krótkoterminowe były na tyle niewielkie, że wskaźnik płynności bieżącej notował wysoki poziom 4,96 pkt. Bardzo dobra była też wypłacalność natychmiastowa, tzn. środki pieniężne niemal dwukrotnie przewyższały długi bieżące. Inna rzecz, że samo w sobie nie jest to konieczne, chyba że przedsiębiorstwo gromadzi środki na duże inwestycje, wypłatę dywidendy itd.

Monnari Trade stale zachowuje złotą regułę bilansową, a finansuje się przede wszystkim kapitałem własnym (co zapewne nie jest złe, ale też nie byłoby błędem zwiększenie finansowania obcego).

Zarząd wyjaśnia w raporcie, że w IV kwartale firma dalej prowadziła takie działania jak m.in. optymalizacja kosztów zakupu materiałów, usprawnianie terminowości dostaw, rozwój sklepu internetowego, promocja marki czy wreszcie – otwarcia nowych salonów. Otóż takich otwarć było 8, dzięki czemu pod koniec grudnia Monnari miała 129 salonów. Zarząd uważa, że otoczenie rynkowe w dużej mierze było sprzyjające (w takich aspektach jak np. ufność konsumencka), choć zdarzały się też wątki niesprzyjające – jak np. kilkuprocentowe spadki cen odzieży i obuwia. Ogólna ocena wyników czwartego kwartału i roku 2014 przez władze Monnari jest pozytywna – i chyba wypada się z tym zgodzić. Spółka nie podawała natomiast prognoz wyników, które moglibyśmy weryfikować.

Głównym akcjonariuszem pozostaje prezes Mirosław Misztal (26,13 proc. w kapitale i 25,63 proc. w głosach), drugie miejsce ma Fair sp. z o.o. (8,29 proc., 14,13 proc.). Do Union Investment TFI należy 7,65 proc. i 6,52 proc.

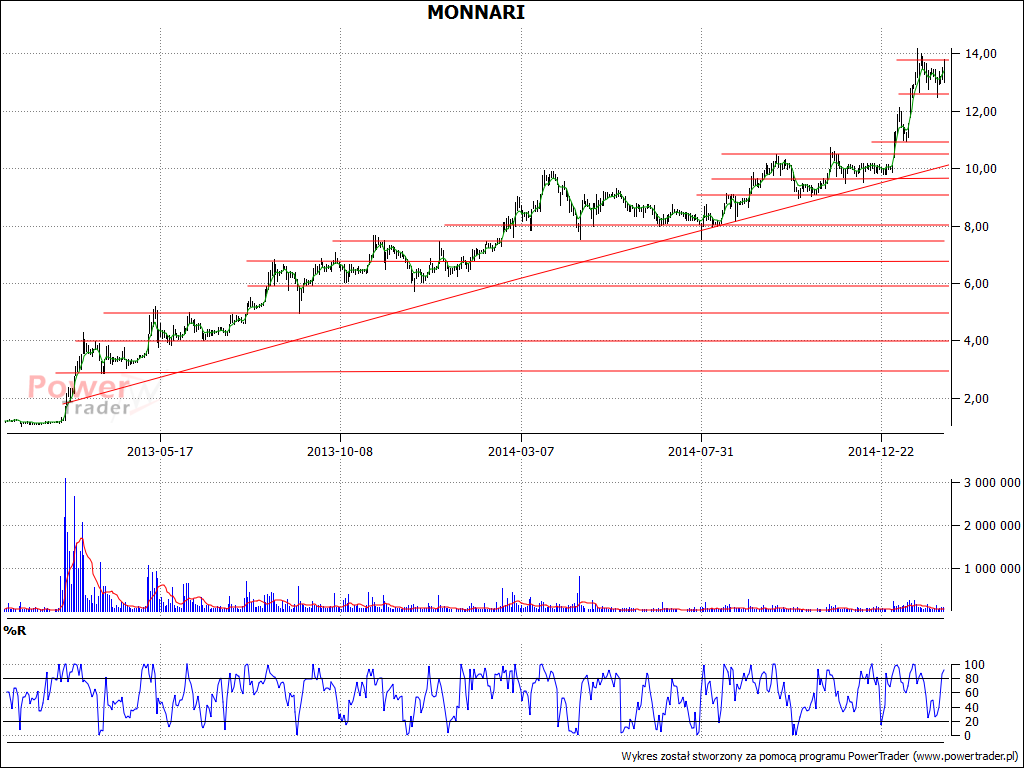

Na wykresie kursu akcji mamy silną tendencję wzrostową. Dość rzec, że dwa lata temu kurs oscylował w okolicach 2 zł i niżej, natomiast ostatnio za wsparcie wypada uznać 12,60 zł (a niżej 10,95 – 11 zł i 10,55 zł). Oporem jest linia 14 zł, testowana pod koniec stycznia. Wyjście wyżej wydaje się całkiem realne w perspektywie dni lub tygodni.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3223 gości

![]()