Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O wynikach Astarty w pewnym sensie pisaliśmy już w drugiej połowie października. Firma podała bowiem wtedy do wiadomości fundamentalne dane na temat tonażów produkcyjnych i średnich cen (w siedmiu kategoriach).

Dane dotyczyły trzech pierwszych kwartałów 2019 roku. Przypomnijmy, że Astarta to wielkie przedsiębiorstwo rolnicze z Ukrainy, choć formalnie zarejestrowane w Holandii (i obecne na polskiej GPW). Siedem kategorii produktowych to: cukier, pszenica, kukurydza, słonecznik, olej sojowy, mąka sojowa i mleko. W dwóch kategoriach (mleko i cukier) nastąpił spadek wolumenu, w pięciu wzrost, średnia cena w hrywnach za tonę spadła we wszystkich kategoriach poza mlekiem.

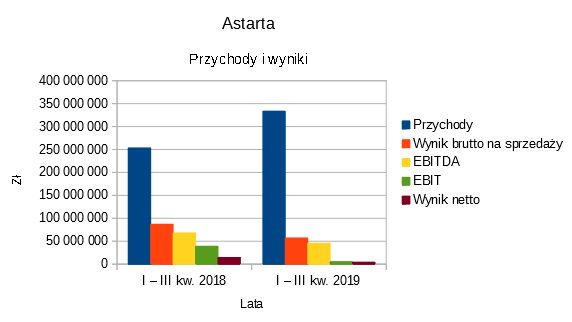

Teraz mamy jednak dokładniejsze dane: finansowe. Spójrzmy na kwoty skonsolidowane, podane tu w EUR:

W ciągu pierwszych trzech kwartałów 2019 roku przychody wyniosły 333,64 mln EUR. To znaczy, że w relacji rocznej powiększyły się o 32 proc., czyli o prawie 1/3. To pozytywne, ale to, że spadły zyski - już nie.

Tak np. wynik brutto na sprzedaży zmalał z 87 mln EUR do 57,1 mln EUR, co przełożyło się na redukcję odpowiedniej rentowności z 34,4 proc. do 17,1 proc. Marże na pozostałych poziomach również się skurczyły, w tym np. rentowność netto zeszła z 13,3 proc. do 1,3 proc.

Widzimy przy tym, że owe rentowności były znacznie gorsze niż w I - II kw. 2019. Nic dziwnego: sam trzeci trymestr przyniósł stratę netto 26 mln EUR, stratę operacyjną 32,4 mln EUR, a nawet stratę brutto na sprzedaży (11,62 mln EUR), co już w ogóle jest niepokojące.

Pod koniec września aktywa trwałe Astarty wyceniano na 448,4 mln EUR, a obrotowe na 323,6 mln EUR. Główna część majątku długoterminowego (310,7 mln EUR) to fabryki, nieruchomości i sprzęt, istotne są również długo- i krótkoterminowe aktywa biologiczne.

Zadłużenie to 31 proc. sumy bilansowej, nie jest zatem specjalnie duże. Innymi słowy, kapitał własny to 440 mln EUR. Wskaźnik płynności bieżącej to ok. 1,36 pkt. Nie jest to bardzo duża wartość, ale bez wątpienia oznacza to, że aktywa obrotowe z naddatkiem przebijają zobowiązania bieżące.

Spójrzmy finalnie na wykres:

W czasie wakacji świece zmagały się z oporem w pobliżu 25,50 zł. Później cena spadła, ale faktyczna przecena to dopiero koniec września i początek października, czego efektem był test wsparcia na ok. 16,40 - 16,50 zł. Ostatnie tygodnie to najpierw zwyżka do 20,30 zł, a potem zejście do 19 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2280 gości

![]()