Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Makarony Polskie to grupa kapitałowa zajmująca się produkcją żywności. Podmiot dominujący wytwarza (w dwóch technologiach - walcowanej i tłoczonej) rozmaite gatunki makaronów - zarówno z mąki durum, jak i z mąki opartej o pszenicę zwyczajną.

Asortyment zawiera m.in. makarony orkiszowe, gryczane i żytnie, a poza tym wersje smakowe (np. ze szpinakiem, papryką czy pietruszką i koperkiem). Do spółki należą takie brandy jak Makarony Polskie, Sorenti i Abak. Marka Sorenti obejmuje również sosy do makaronów.

Grupa kapitałowa prezentuje się tak:

Stoczek Natura sp. z o.o. wytwarza dania gotowe, pasztety, konserwy, sałatki, dżemy, powidła itd., zaś MP Trade sp. z o.o. handluje artykułami dwóch pozostałych podmiotów i innych producentów.

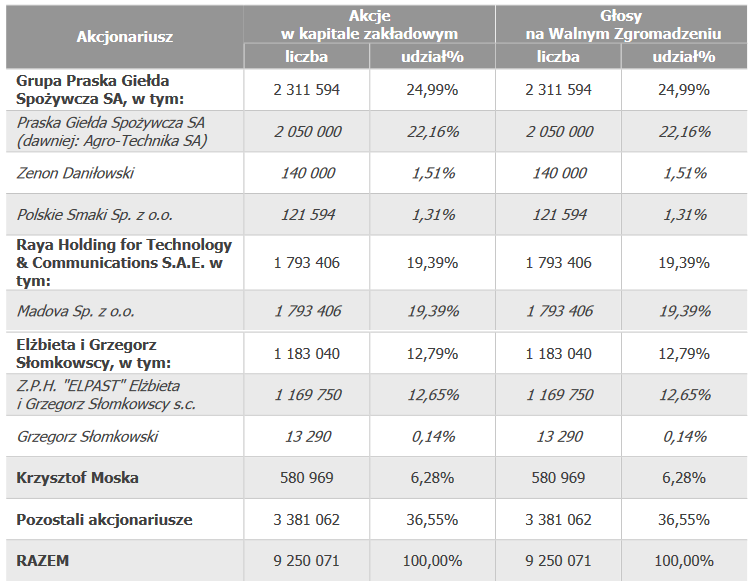

Oto akcjonariat spółki dominującej:

Tak się tymi papierami handluje na głównym parkiecie stołecznej giełdy:

Trend jest niestety spadkowy. Na przełomie lat 2017 i 2018 kurs dochodził w dobrych momentach do poziomów niewiele niższych niż 5,50 zł, tymczasem np. pod koniec lipca kreślono już 3,80 zł. Później przyszła poprawa, ale generalny trend się potwierdził. Z drugiej strony, strona popytowa nie daje za wygraną: 20 września akcje zdrożały o 1,50 proc., zaś 21 września o 4,9 proc., do 4,26 zł. MACD zbliża się do sygnału kupna.

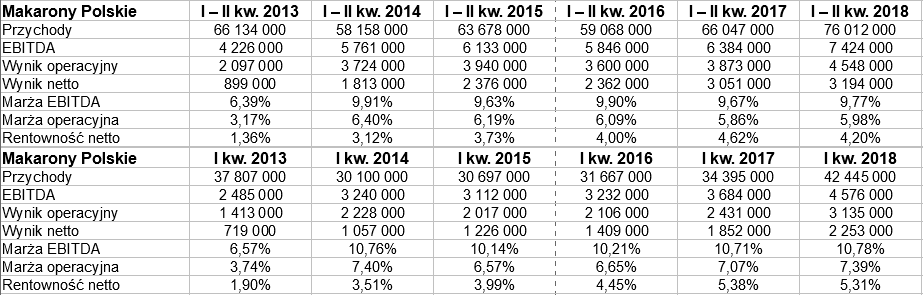

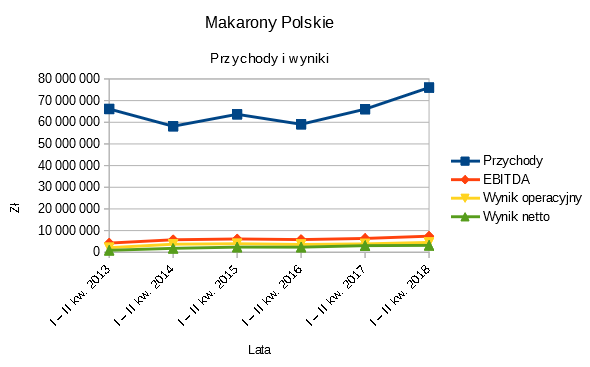

Popatrzmy na wyniki Makaronów (skonsolidowane) z pierwszych kwartałów i pierwszych półroczy lat 2013 - 2018:

Otóż w I - II kw. 2018 wpływy ze sprzedaży wyniosły 76 mln zł, tj. r/r wzrosły o 15 proc. Dobrą dynamikę zapowiadał już pierwszy trymestr, zresztą wtedy wyniosła ona ponad 23 proc., tak więc to w drugim kwartale przyszło lekkie wyhamowanie.

Tak czy inaczej, zyski też wzrosły. Marże półroczne zmieniły się w relacji rocznej nieznacznie. Formalnie rentowność netto trochę spadła (z 4,6 proc. do 4,2 proc.), a rentowności operacyjna i EBITDA lekko się poprawiły. Uzyskane marże były słabsze niż z te z I kw. 2018.

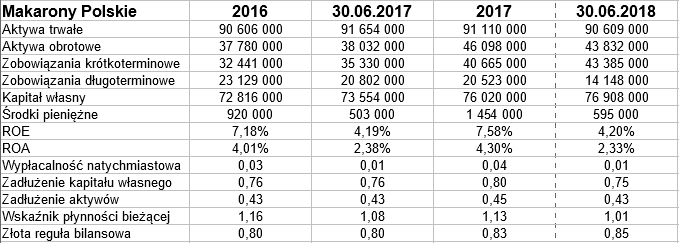

Grupie nie przybyło w półroczu gotówki - jej pula spadła z 1,45 mln zł do 595 tys. zł. Z drugiej strony, w stosunku do 30 czerwca 2017 był to mimo wszystko jakiś postęp.

Widzimy te i inne fakty w danych z bilansu:

Wypłacalność natychmiastowa jest niestety mizerna: to tylko 1 proc., gorzej nawet niż w North Coast. Wskaźnik płynności bieżącej jest nieco lepszy niż w tej drugiej firmie, ale i tak dość słaby: 1,01 pkt.

Kapitał własny równoważy 85 proc. majątku długoterminowego, tak więc złota reguła nie jest wypełniona, acz firma zdaje się do niej zbliżać. Ogólne zadłużenie Makaronów jest w normie: 43 proc. sumy bilansowej. ROE i ROA wyniosły 4,2 proc. i 2,3 proc. w badanym okresie, nieznacznie tylko różniły się od tych za I - II kw. 2017.

W niedawnym raporcie porównawczym wzięliśmy pod lupę (nieco arbitralnie, prawda) cztery spółki związane z żywnością: Makarony Polskie, Kruszwicę, North Coast i Pepees. Ułożyliśmy ich rankingi przy użyciu dwóch metod (ARAS i Bordy), badając osiem wskaźników. W obu ujęciach Makarony zajęły trzecie miejsce (czwarte przypadło North Coast).

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2482 gości

![]()