Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przyjrzymy się dziś wynikom kilku przedsiębiorstw chemicznych z głównego parkietu GPW. Są to biznesy pod wieloma względami odmienne od siebie - działają w rozmaitej skali i produkują różnego rodzaju wyroby. Tym niemniej osadzenie w obszarze chemii niewątpliwie w jakiś sposób je łączy.

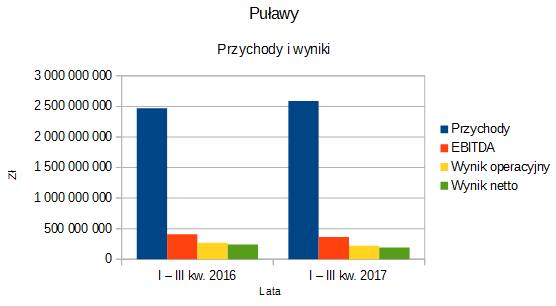

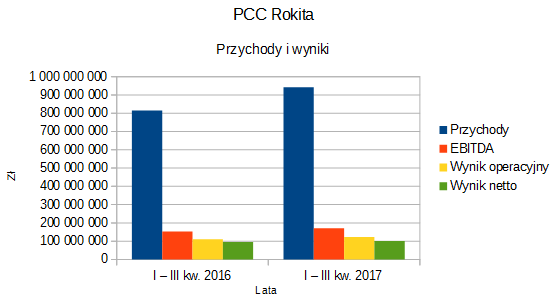

Firmy te często omawiamy w odrębnych artykułach na naszych łamach, nie będziemy więc teraz przyglądać się szczegółom ich działalności operacyjnej. Dość powiedzieć, że naszymi bohaterami są: Grupa Azoty, Ciech, Police, Polwax, Puławy, PCC Exol, PCC Rokita i Synthos. Oczywiście zakłady w Policach i Puławach to część Grupy Azoty, tak więc ich wyniki mają na nią oczywisty i znaczny wpływ. Czytelnik winien zachować w pamięci ten istotny fakt.

Interesować będą nas kwoty skonsolidowane z trzech trymestrów lat 2016 i 2017. Spójrzmy:

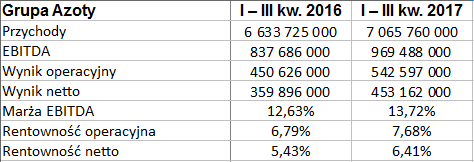

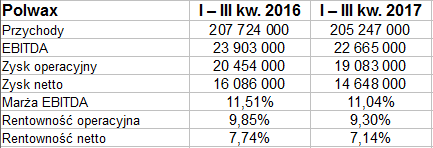

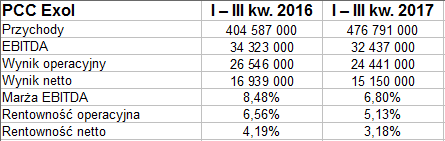

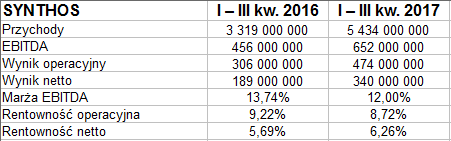

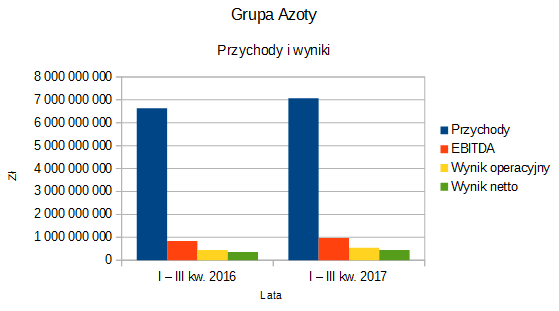

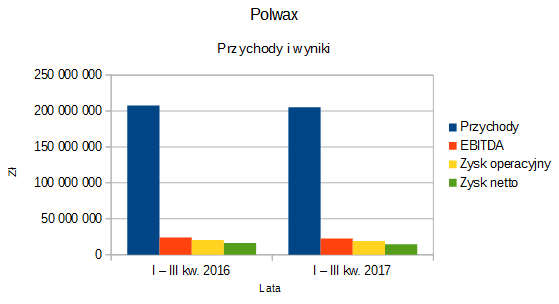

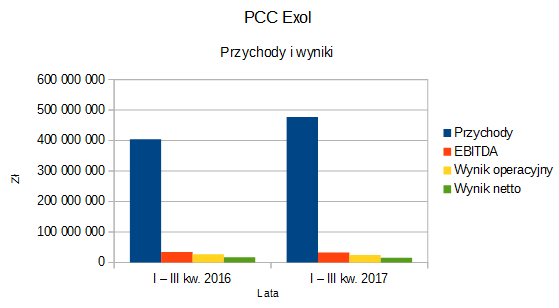

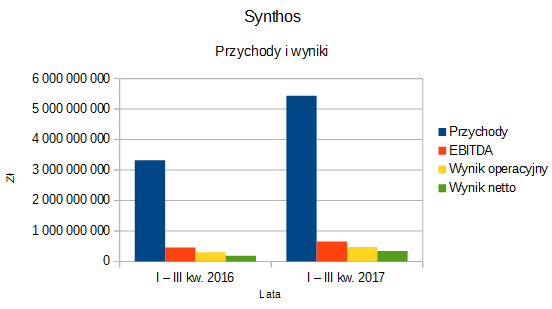

Największy biznes pod względem przychodów to oczywiście Grupa Azoty - w badanym okresie uzyskała wpływy ze sprzedaży na poziomie 7,06 mld zł. Ale Synthos jest tylko trochę mniejszy: 5,43 mld zł. Najskromniejsza pod względem skali jest firma Polwax (205,2 mln zł).

Dynamiki przychodów prezentowały się następująco:

- Synthos: +63,7 proc. r/r

- PCC Exol: +17,8 proc. r/r

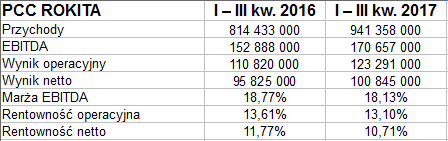

- PCC Rokita: +15,6 proc. r/r

- Grupa Azoty: +6,5 proc. r/r

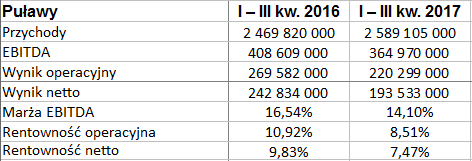

- Puławy: +4,8 proc. r/r

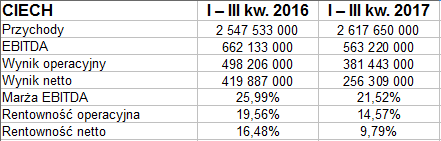

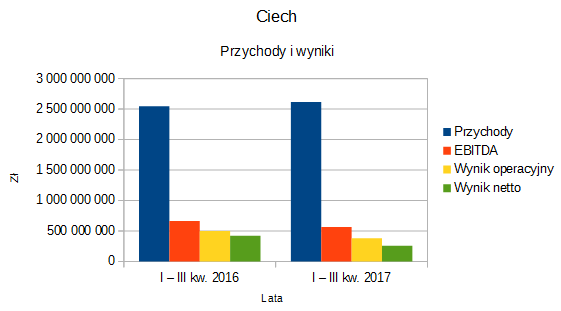

- Ciech: +2,7 proc. r/r

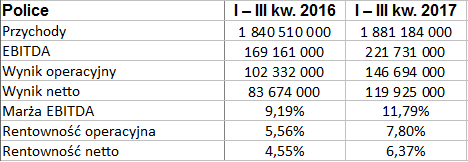

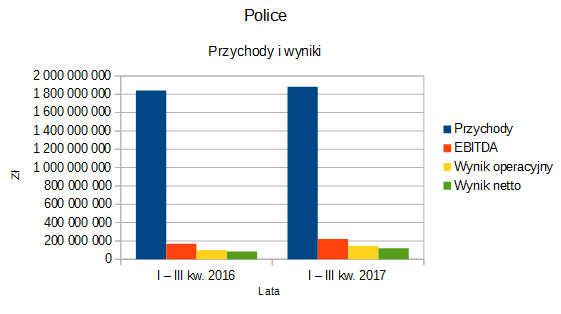

- Police: +2,2 proc. r/r

- Polwax: -1,2 proc. r/r

Jak widać, Synthos zdecydowanie wyprzedza pozostałe firmy w tej kategorii. Ten wielki koncern w skali rocznej zwiększył swe obroty o blisko 2/3. Tylko w jednym przypadku mieliśmy redukcję sprzedaży: to Polwax z wynikiem -1,2 proc.

Rentowności netto za badany okres mają rozpiętość od ok. 3,2 proc. (PCC Exol) do 10,7 proc. (PCC Rokita). Nikt nie zanotował straty (rok wcześniej też zresztą wszyscy byli na plusie). Wymowna obniżka rentowności liczonej na czysto dotyczyła tylko grupy Ciech: tu marża zeszła z 16,5 proc. do 9,8 proc. W Polwaxie ruch też był zniżkowy, ale kosmetyczny (z 7,74 proc. do 7,14 proc.). W PCC Exol nastąpiło zejście z 4,2 proc. do 3,2 proc.

Dość podobnie opisać można zagadnienie renotwności operacyjnych, choć tu wygrywa nie PCC Rokita, a właśnie Ciech: z wynikiem 14,6 proc. (wszelako dużo słabszym niż poziom z I - III kw. 2016). Najsłabszy był rezultat PCC Exol - 5,1 proc. po zejściu z 6,6 proc. w stosunku rocznym.

Spójrzmy raz jeszcze na te wszystkie wyniki, ale wyrażone wykresami:

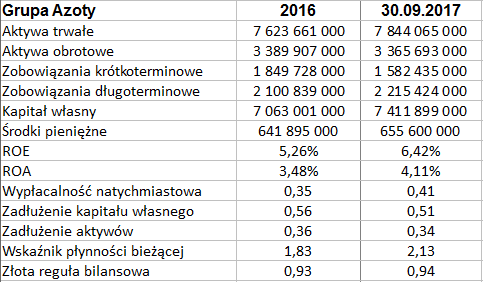

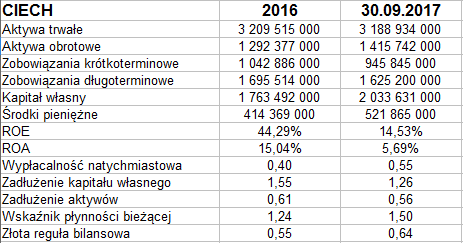

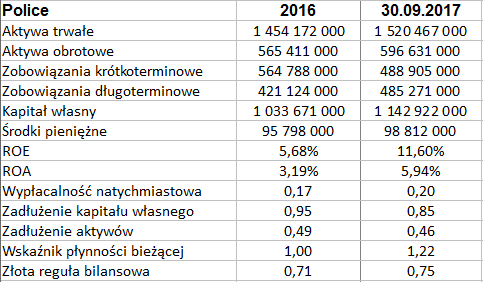

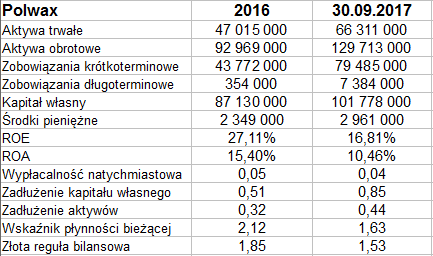

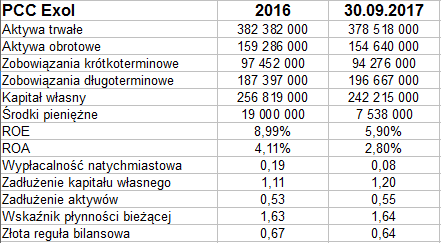

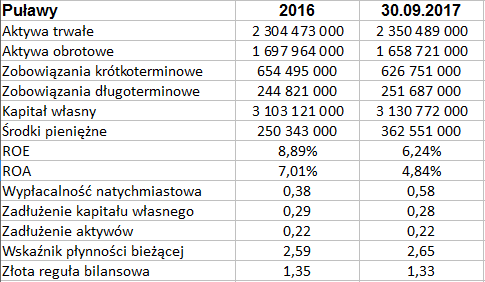

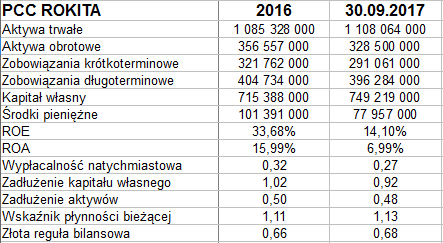

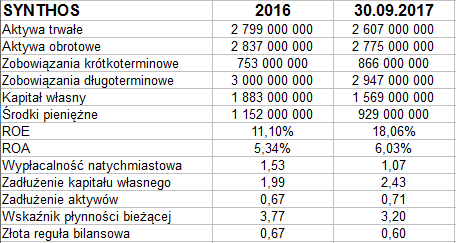

Druga kwestia to tabele ze wskaźnikami bilansowymi:

Łączne aktywa (pasywa) Grupy Azoty to aż 11,2 mld zł. W Ciechu to ok. 4,6 mld zł, w Synthosie blisko 5,4 mld zł. Dla porównania, majątek Polwaxu to ok. 196 mln zł.

W niemal każdym z przedsiębiorstw prym wiodą aktywa trwałe, co w zasadzie nie dziwi, gdy wziąć pod uwagę np. wszystkie posiadane zakłady, urządzenia itd. Wyjątkiem jest Synthos, tu majątek obrotowy wart był ostatnio 2,77 mld zł, a trwały 2,61 mld zł.

Złotą regułę bilansową - tj. pełne lub nawet nadwyżkowe pokrycie aktywów trwałych kapitałem własnym - spełniają tylko Puławy i Polwax, choć Grupa Azoty, wzięta jako całość, odbiega od niej tylko nieznacznie.

Wskaźnik płynności bieżącej przyjmuje zakres od 1,13 pkt (PCC Rokita) do 3,20 pkt (Synthos). W żadnym przypadku nie jest tragicznie niski, choć wynik Rokity z teoretycznego punktu widzenia jawi się jako dość słaby.

Wypłacalność natychmiastowa ma rozstęp od 4 proc. (Polwax, bardzo skromny wynik) do 107 proc. (Synthos, poziom bardzo wysoki, acz takie pokrycie nie jest konieczne). Zasoby gotówki spadły przez 9 miesięcy w PCC Exol, PCC Rokita i Synthosie.

Ogólne zadłużenie waha się od 22 proc. sumy bilansowej (Puławy) do 71 proc. (Synthos). W kategorii zwrotu z aktywów (ROA) wygrywa Polwax z wynikiem 10,5 proc. za 9 miesięcy 2017, w kategorii ROE tryumfuje Synthos (18 proc.).

Jak widać, żadna z firm nie jest idealna. Synthos ma dobrą płynność i wypłacalność, świetny ROA - ale wysoki stan zobowiązań i do tego nie spełnia złotej reguły. Polwax ma mało gotówki, ale wysoki ROA. Ciech wygrywa w marży operacyjnej, ale w rentowności netto przebija go PCC Rokita. Pojawia się tu więc pole do dalszej analizy, np. przy pomocy prezentowanych w naszych opracowaniach metod TOPSIS i ELECTRE.

My jednak przejdziemy teraz do innego zagadnienia, tj. do kursów akcji:

Wykres Ciechu od drugiej połowy marca biegł w kanale spadkowym, przez co kurs zbito z 84,68 zł do 50,52 zł (połowa grudnia). Kolejna faza to aprecjacja w kierunku 62,80 zł, rozbicie górnego ograniczenia kanału - i sugestia na rzecz zniżek ze strony oscylatora cenowego POS.

Co do Grupy Azoty, to ten wykres zanotował w listopadzie 2016 minimum na 51,52 zł, po czym przyszło odbicie i już rok 2017 rozgrywano na wyższych poziomach. W szczycie było to nawet 80,35 zł, ale potem zaczęła się korekta spadkowa. Można wszelako wierzyć w linię wzrostową, która biegnie od minimum z końca maja 2017. Broni się wsparcie przy 70 zł.

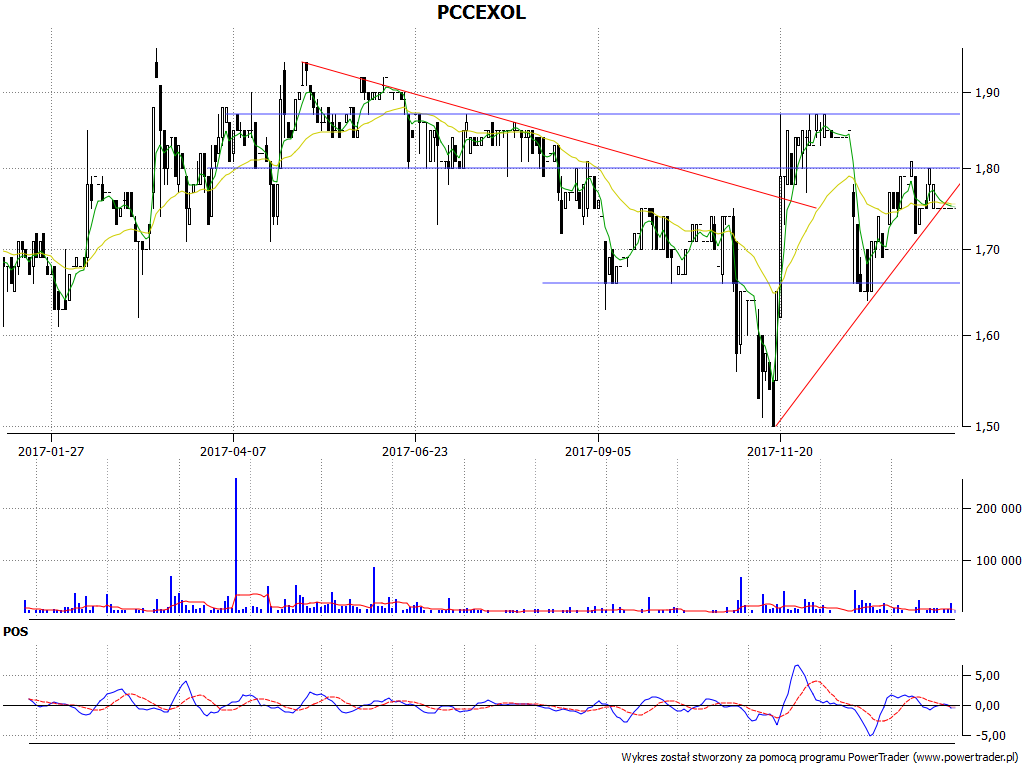

Papiery PCC Exol jeszcze w maju 2017 wyceniano na 1,94 zł w maksimach - i była to końcówka tendencji wzrostowej. Później zaczęła się faza spadkowa - przez co kurs zszedł nawet do 1,50 zł. To był moment silnego odbicia, aż do 1,87 zł, ale ruch ten okazał się przedwczesny. Po kolejnych zaburzeniach mamy uspokojnie na 1,75 zł.

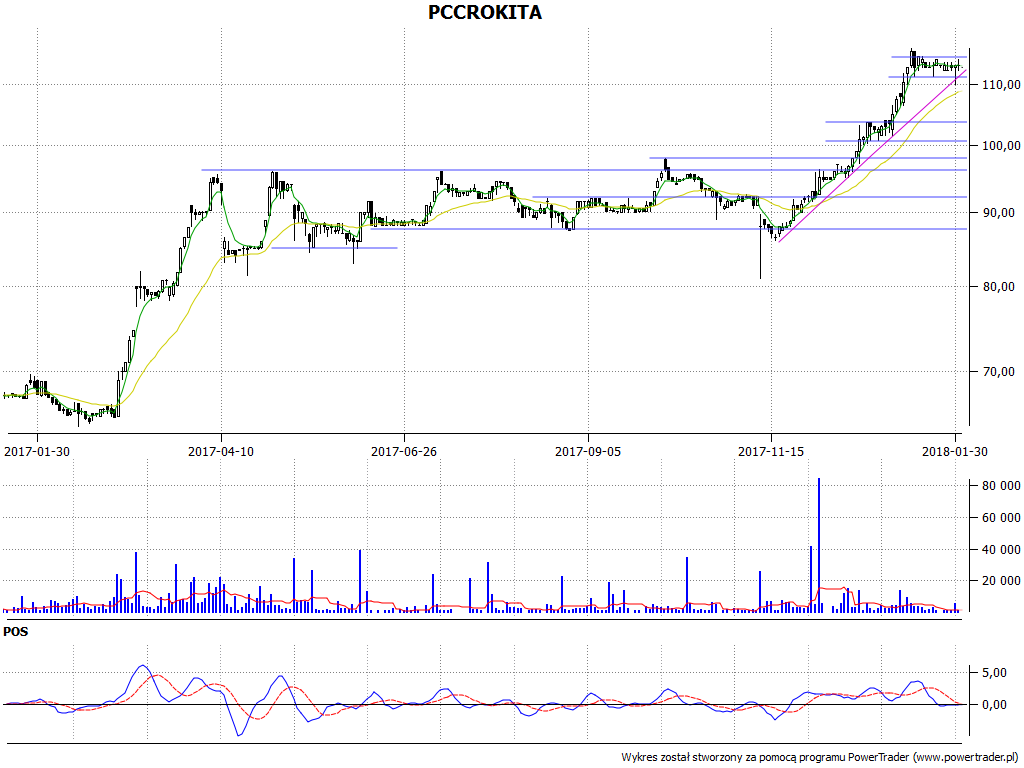

W listopadzie 2017, po dobrych paru miesiącach konsolidacji, na wykresie PCC Rokity rozwinął się mocny trend wzrostowy. Kurs szybko przeszedł z okolic 86,05 zł do 116,50 zł. Tam znów uformował się (łagodny) trend boczny. Oscylator cenowy POS daje sygnał pro-zakupowy, a przynajmniej się ku takowemu zbliża.

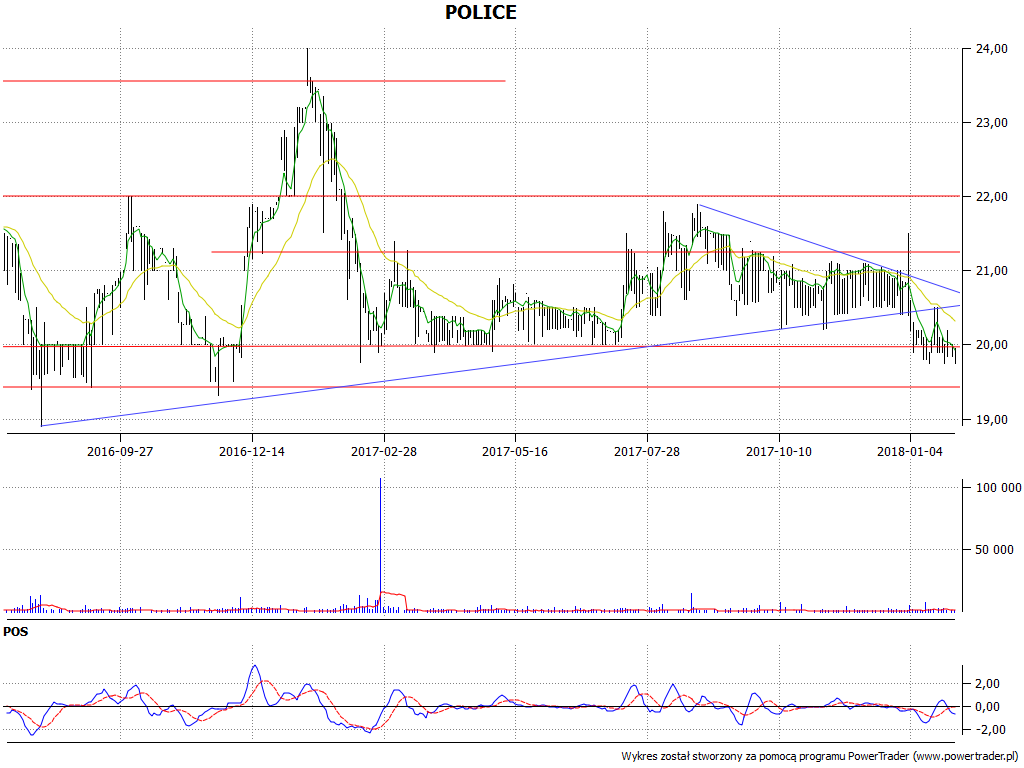

W sierpniu 2016 wykres Polic schodził do 18,90 zł. Później zaczął rosnąć, osiągnięto nawet 24 zł (styczeń 2017). Następna faza to znów niższe poziomy, jakkolwiek cały ów okres można postrzegać też jako łagodny trend wzrostowy. Wszelako jego linia została niedawno pokonana i tendencja się rozmyła. Teraz notowania krążą w pobliżu 20 zł.

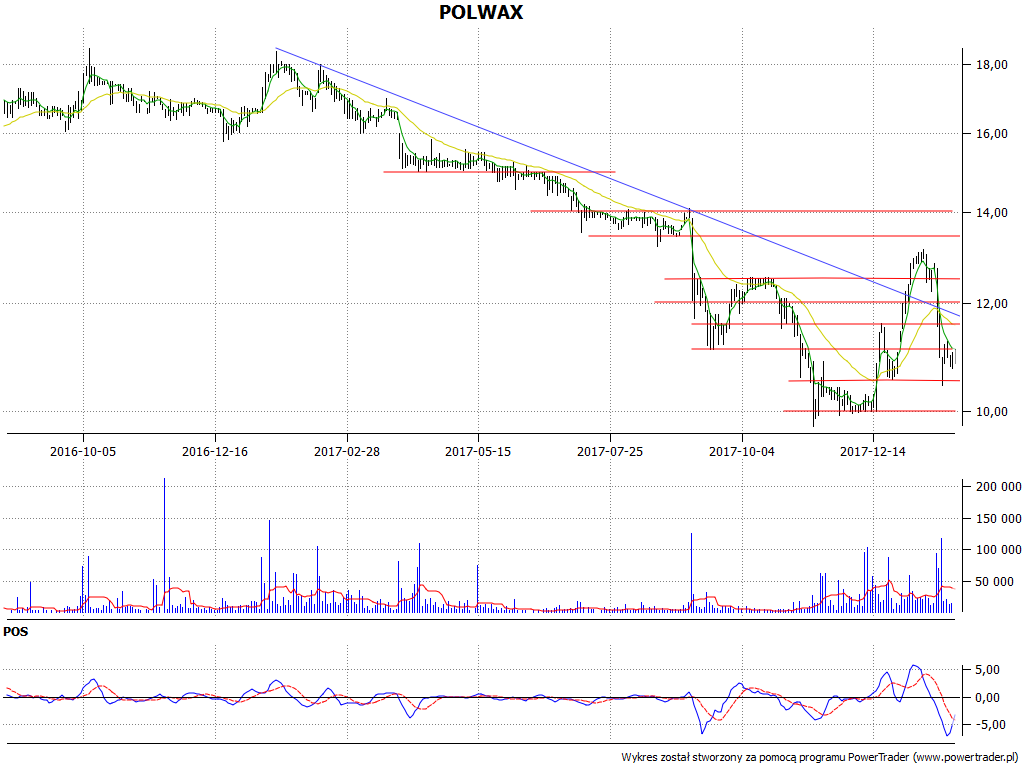

Wykres Polwaxu walczył niedawno z generalnym trendem zniżkującym, którego korzeni szukać można w styczniu 2017, kiedy muśnięto szczyt przy 18,39 zł. W grudniu testowano 10 zł, potem przyszedł mocny ruch w górę, do 13,15 zł - a po nim silny spadek, nawet do 10,45 zł. POS zdaje się jednak sugerować teraz rychły wzrost kursu. Oczywiście trzeba pamiętać o oporach: 11,61 zł, 12 zł czy 12,52 zł.

Generalny obraz w Puławach to tendencja zniżkowa. W styczniu 2017 kreślono maksima na 205,80 zł, na przełomie lipca i sierpnia było 196 zł, u progu listopada wykres dotarł jedynie do 190,50 zł. W grudniu dotknięto 155 zł jako dołka. Teraz, po krótkotrwałej korekcie, mamy znów dość niski kurs w pobliżu 160 - 165 zł, przy czym POS daje sygnał pro-zakupowy (po wcześniejszym o kilka dni, już zrealizowanym, zaleceniu pro-sprzedażowym).

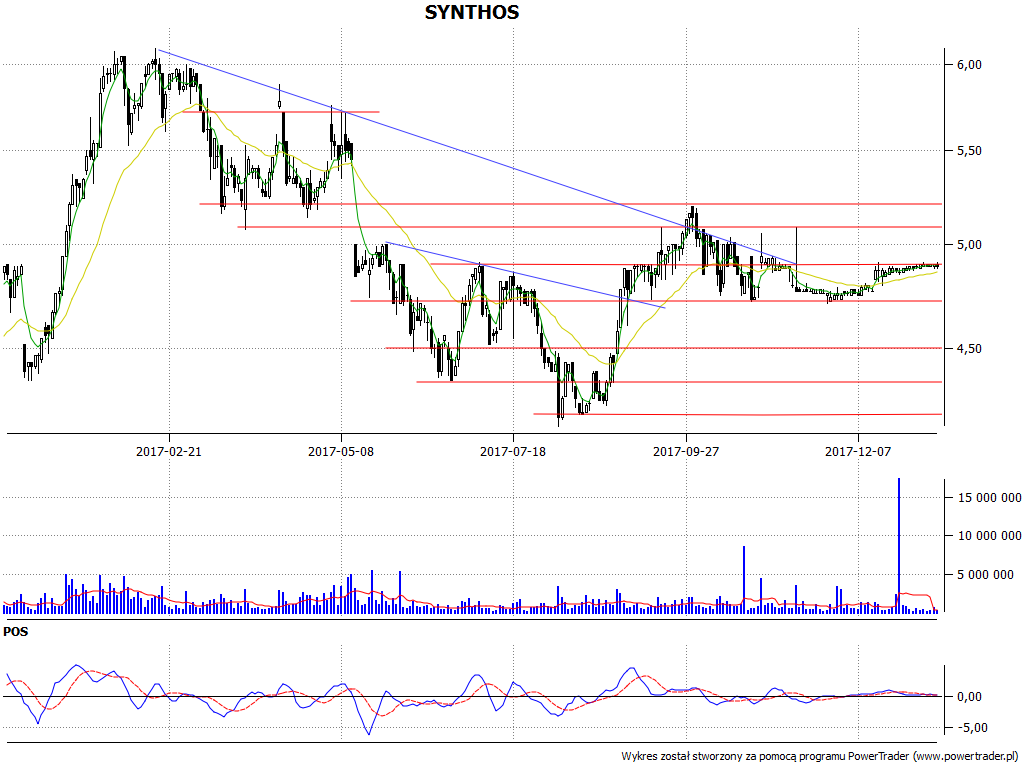

Co do Synthosu, to w lutym 2017, rok temu, notowano 6,10 zł w roli maksimów. Potem, podobnie jak w paru innych omawianych spółkach, wykres się osunął, dotknięto nawet 4,16 zł (sierpień). Następna faza to zwyżka, trochę zawirować i wreszcie łagodna konsolidacja o bardzo wąskim zakresie, skupiona od kilkunastu sesji przy 4,90 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2609 gości

![]()