Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

W dzisiejszym raporcie branżowym bierzemy pod lupę przedsiębiorstwa zajmujące się logistyką, transportem, spedycją, a po części też i magazynowaniem rozmaitych ładunków.

Każda z firm ma trochę inną specyfikę działania. Na przykład OT Logistics koncentruje się na transporcie wodnym (śródlądowym), a po części także kolejowym. PKB Cargo rzecz jasna skupia się głównie na przewozie torowym, podczas gdy dla PCC Intermodal specjalnością jest transport intermodalny – czyli różnymi sposobami, ale przy założeniu, że ładunek pozostaje cały czas w tym samym kontenerze. Z tej formy zrezygnowała niedawno Trans Polonia – wiążąc się stricte z segmentem drogowym. Pekaes natomiast wyrasta właśnie z tego obszaru, ale chce się rozwijać także w kierunku intermodalnym. Wracając jeszcze na moment do OT Logistics, to ta grupa kapitałowa prowadzi nie tylko działalność transportową, ale i portową na terenie Europy.

Spojrzymy na podstawowe wyniki finansowe pierwszego półrocza, natomiast wszelkiego rodzaju istotne niuanse i okoliczności towarzyszące tym rezultatom zostały omówione w odrębnych, zindywidualizowanych tekstach, do których oczywiście odsyłamy.

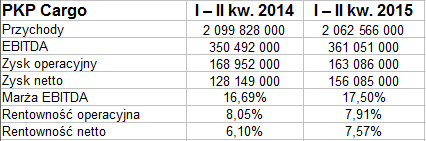

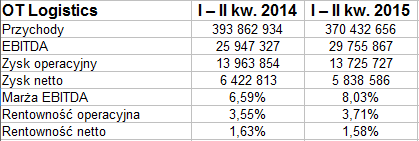

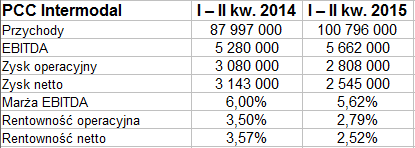

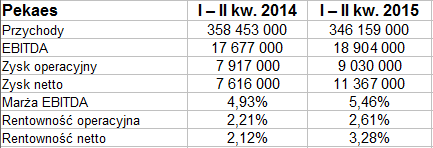

Zacznijmy od przychodów, zysków i ewentualnych strat – skonsolidowanych:

![]()

Pod względem półrocznych obrotów niewątpliwie liderem jest PKP Cargo z potężnym wynikiem ponad 2,06 mld zł przychodów operacyjnych. Kwota ta była nieco niższa niż rok temu, tj. stanowiła 98,2 proc. tamtej.

Ujemną dynamikę widzimy też w Trans Polonii (tu półroczne przychody wyniosły 90,2 proc. kwoty notowanej poprzednio), Pekaes (96,6 proc.) i OT Logistics (94 proc.). A zatem tylko w PCC Intermodal obroty wzrosły – i to aż o 14,5 proc., do kwoty 100,8 mln zł.

Trochę asekuracyjnie pisaliśmy o zyskach i stratach – ale tak naprawdę strat nie odnotowała (na żadnym poziomie) którakolwiek z firm (grup kapitałowych). Kwotowo największy był zysk netto PKP Cargo (156,08 mln zł), co zresztą oznaczało poprawę marży netto z 6,10 proc. do 7,57 proc. Była to też najwyższa rentowność na czysto w całej piątce. Trzeba jednak mieć na uwadze, że w ogromnej mierze był to zysk z okazyjnego nabycia udziałów w czeskiej firmie AWT - kwotę z tego tytułu Cargo oceniła na niemal 138 mln zł.

Najwyższą rentowność operacyjną miała ta sama firma: i było to 7,91 proc. (lekki spadek w relacji rocznej). Średnia arytmetyczna z rentowności EBIT dla badanych przedsiębiorstw to 4,2 proc. (jakkolwiek tylko PKB Cargo ją zawyżała), rok wcześniej natomiast 4,52 proc.

Najmniejsze zyski – kwotowo – odnotowała Trans Polonia (1,1 mln zł EBIT i 878 tys. zł na czysto), ale była to też firma o najmniejszych obrotach, a także aktywach.

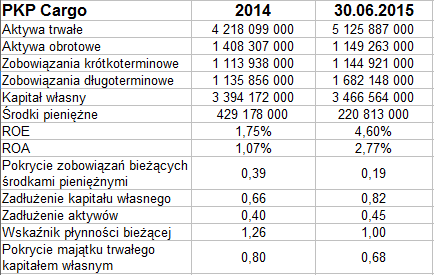

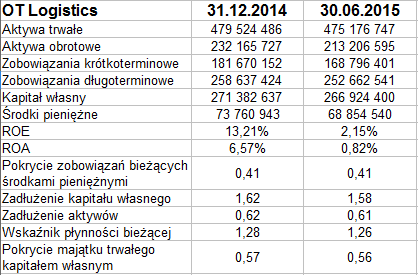

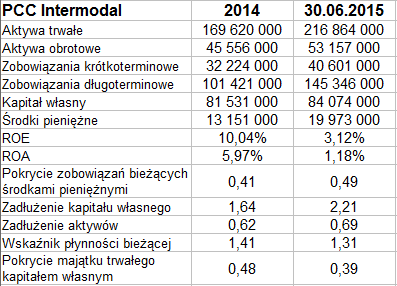

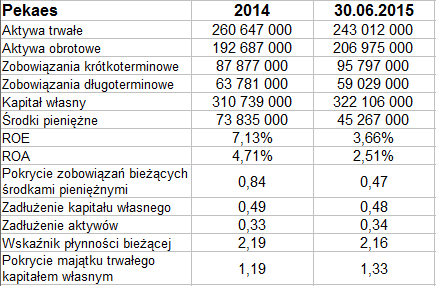

Skoro o aktywach mowa, to spójrzmy na pozycje bilansowe i podstawowe wskaźniki:

![]()

Nie trzeba mówić, że największym majątkiem dysponuje PKP Cargo (albo też ma największe pasywa – zależy jak patrzeć). W każdym razie suma na koniec czerwca to już 6,27 mld zł, głównie w formie aktywów trwałych (4/5 całej puli). Najmniejszą firmą jest Trans Polonia – ze skonsolidowaną sumą bilansową rzędu mniej niż 60 mln zł. Także i tutaj dominują aktywa trwałe, ale jest to cechą wszystkich pięciu przedsiębiorstw. Nic dziwnego, biorąc pod uwagę tabor kolejowy, samochodowy czy żeglugowy, magazyny, terminale, grunty, budynki etc., nieodzowne do prowadzenia takiej działalności.

Przeciętna wartość wskaźnika płynności bieżącej na koniec czerwca to 1,36 pkt, co można uznać za bezpieczną wartość (najniższy poziom notowała, jak się okazuje, grupa PKP Cargo – tylko 1 pkt). Wypłacalność natychmiastowa też na ogół była niezła, średnio 32,8 proc. W półroczu jednak tylko jedna firma – PCC Intermodal – miała dodatnie przepływy pieniężne.

Złota reguła bilansowa generalnie nie jest przestrzegana, za wyjątkiem grupy Pekaes – tu akurat kapitał własny przewyższa aktywa trwałe. Podobna sytuacja zachodziła pół roku wcześniej. Wydaje się, że błędem byłoby akurat za ten fakt ganić pozostałe cztery firmy – jest to raczej pewna specyfika działania.

Z zadłużeniem kapitału własnego sprawa ma się rozmaicie – najwyższe było w PCC Intermodal (2,21 pkt) – i tutaj z teoretycznego punktu widzenia można się zacząć delikatnie martwić, szczególnie że nastąpił znaczny wzrost r/r (w czerwcu 2014 notowano 0,86 pkt). Inna rzecz, że może się to wiązać z intensywnymi inwestycjami rozwojowymi, które spółka prowadzi.

Przeciętne zadłużenie ogólne badanej piątki to 0,54 pkt – poziom ten mieści się w zasadzie w granicach normy.

Ogólnie rzecz biorąc, nie wydaje się, by którakolwiek z firm przeżywała teraz autentycznie dramatyczne problemy, w każdym razie podstawowa analiza wskaźnikowa tego nie sygnalizuje. Naturalnie nie znaczy to, że półrocze było idealne – vide notowane spadki przychodów czy zysków oraz rentowności.

Spójrzmy na to, co "mówią" gracze giełdowi, operując walorami spółek na parkiecie akcyjnym:

![]()

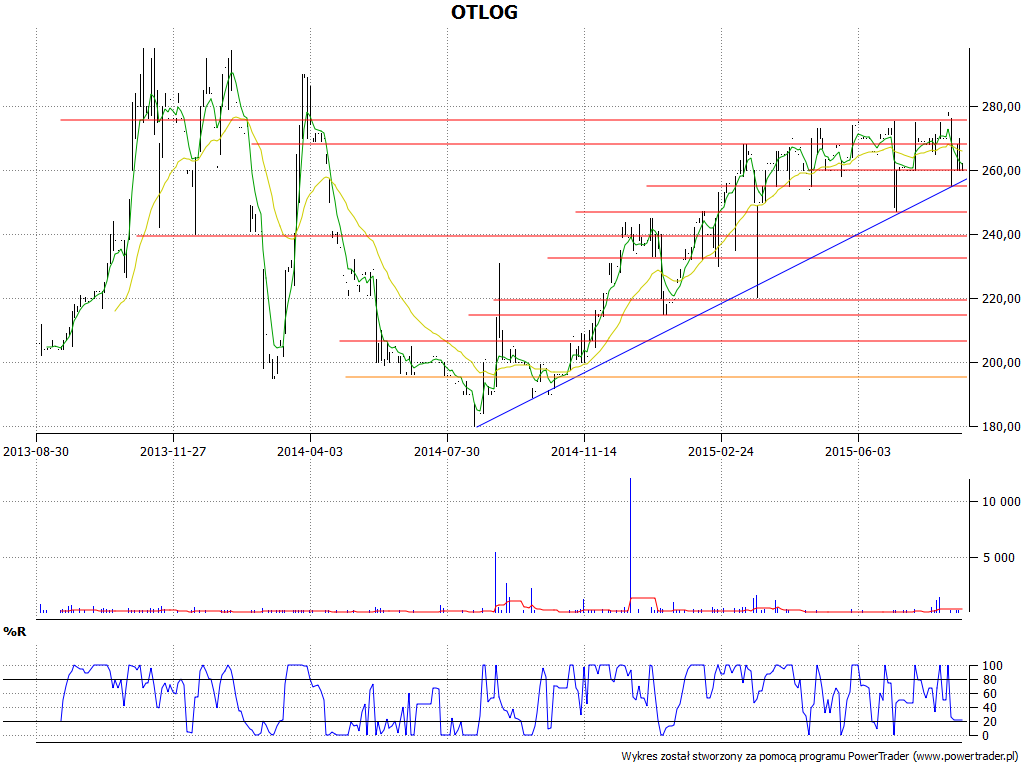

Sytuacja na wykresie OT Logistics może być postrzegana jako trend wzrostowy. Minimum z końca sierpnia 2014 to 180,05 zł, ostatnio mamy ok. 260 zł. Faktyczny opór to jednak 275 zł (w przybliżeniu). To, że maja nie udało się go pokonać, może wstępnie oznaczać, że trend słabnie. Po niedawnym jego teście w dniu 24 sierpnia ceny co prawda trochę wzrosły, ale szybko znów wróciły na południe. Poniżej 260 zł wsparcia to 255 zł, 247 zł, 240 zł, 232 zł, 220 zł.

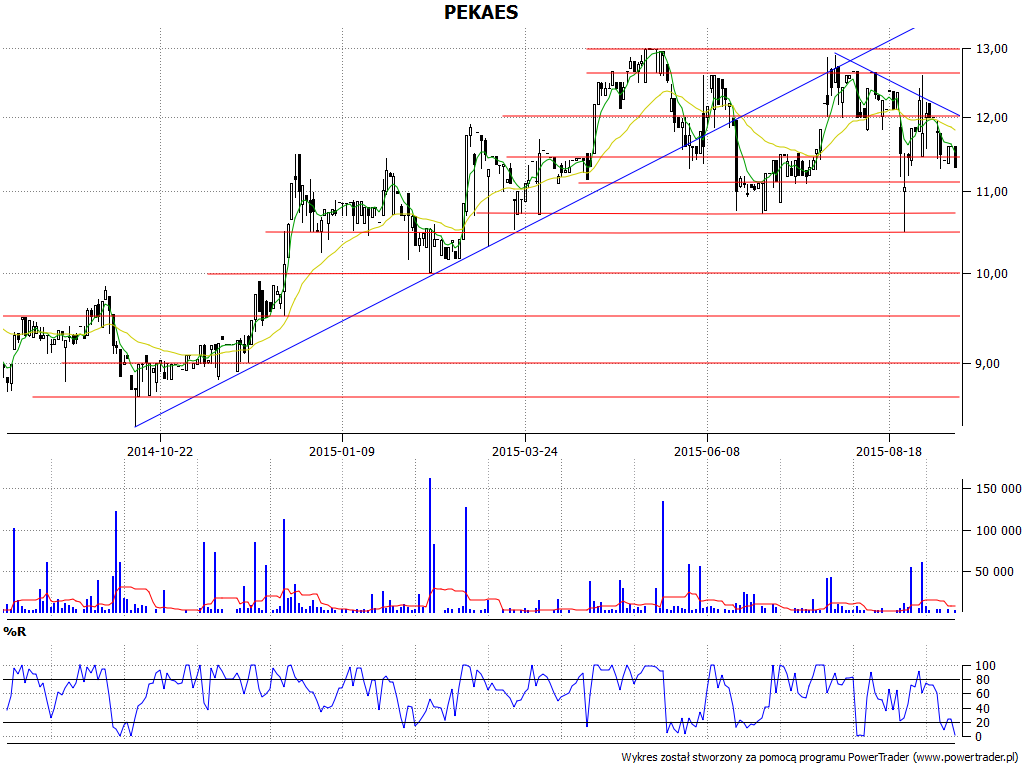

W przypadku Pekaes trend wzrostowy, biegnący od października 2014 (minimum na 8,36 zł) do przełomu wiosny i lata 2015 – pozwolił znacznie podwyższyć ceny. Opór teraz to 13 zł, ale tak naprawdę ostatnie tygodnie każą myśleć raczej o wsparciach, nawet jeśli testy linii 10,72 zł i 10,50 zł były na razie przedwczesne.

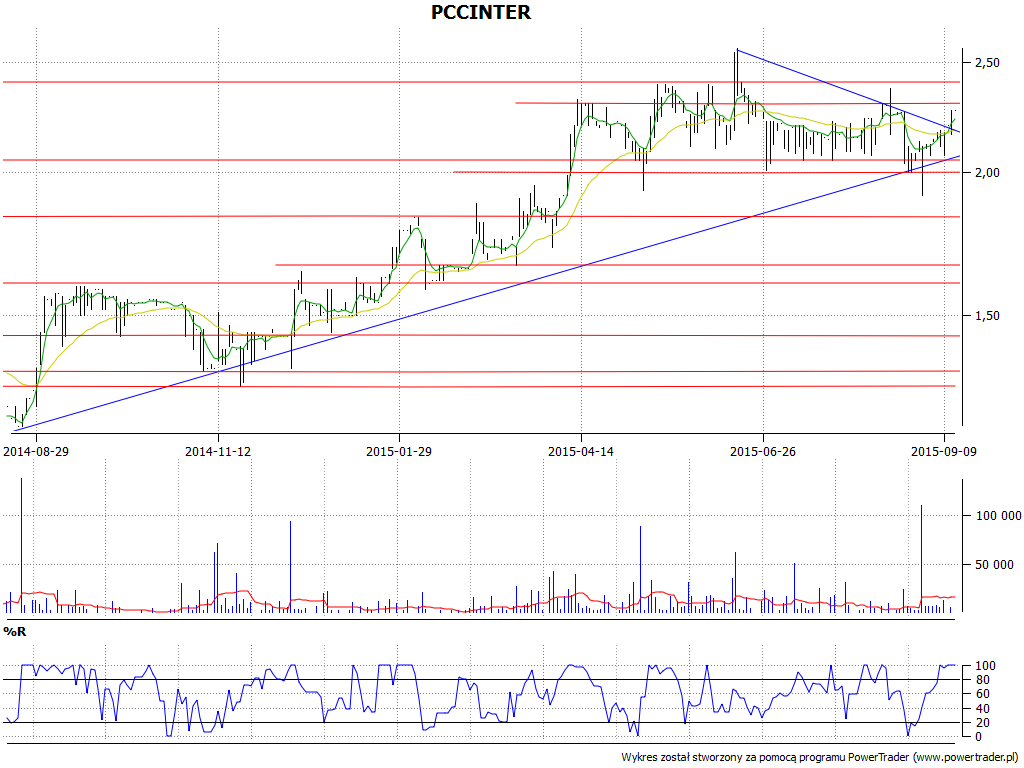

Kolejna spółka, na której wykresie widać było mocny trend zwyżkowy, to PCC Intermodal. Mało tego, trend ten, powstały ok. rok temu (jak w dwóch poprzednich przypadkach), jest nadal aktywny i kilkanaście sesji temu się obronił. Główny opór to 2,40 zł.

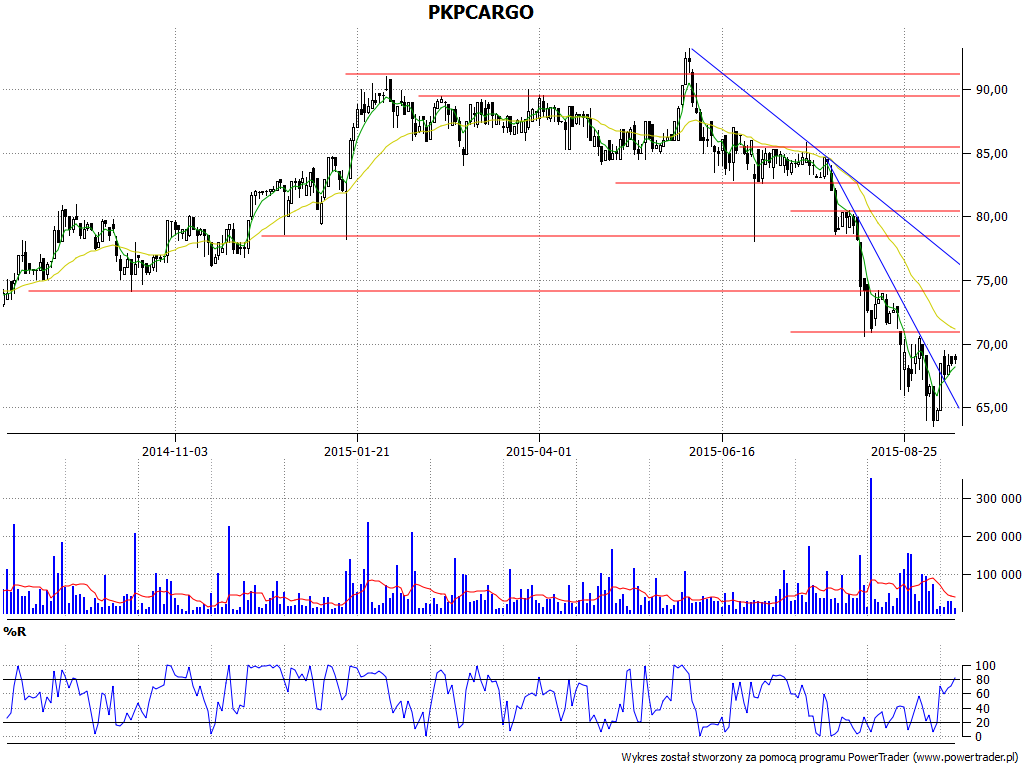

I na koniec paradoksalnie spotykają się spółka największa i najmniejsza. Zarówno akcje PKP Cargo, jak i Trans Polonii tracą dość intensywnie na wartości. W przypadku giganta kolejowego faza ta zaczęła się u progu czerwca, ale dopiero na początku sierpnia (gdy za akcje dawano ok. 83 – 84 zł) nabrała mocy. Niedawny dołek to 63,54 zł, a w dodatku wydaje się, że dopiero po ostrym wybiciu ponad 74 moglibyśmy mieć względną pewność tego, że sytuacja naprawdę się odmieniła.

Trend spadkowy na wykresie Trans Polonii jest znacznie starszy, trwa od lutego 2014 (szczyty na 8,48 zł) – i to jest znacznie bardziej niepokojące, bo obecnie mamy już tylko 3 zł. Opór, powyżej którego obecna niekorzystna tendencja byłaby pokonana, to 3,75 zł, ale lepiej myśleć o 4 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3132 gości

![]()