Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

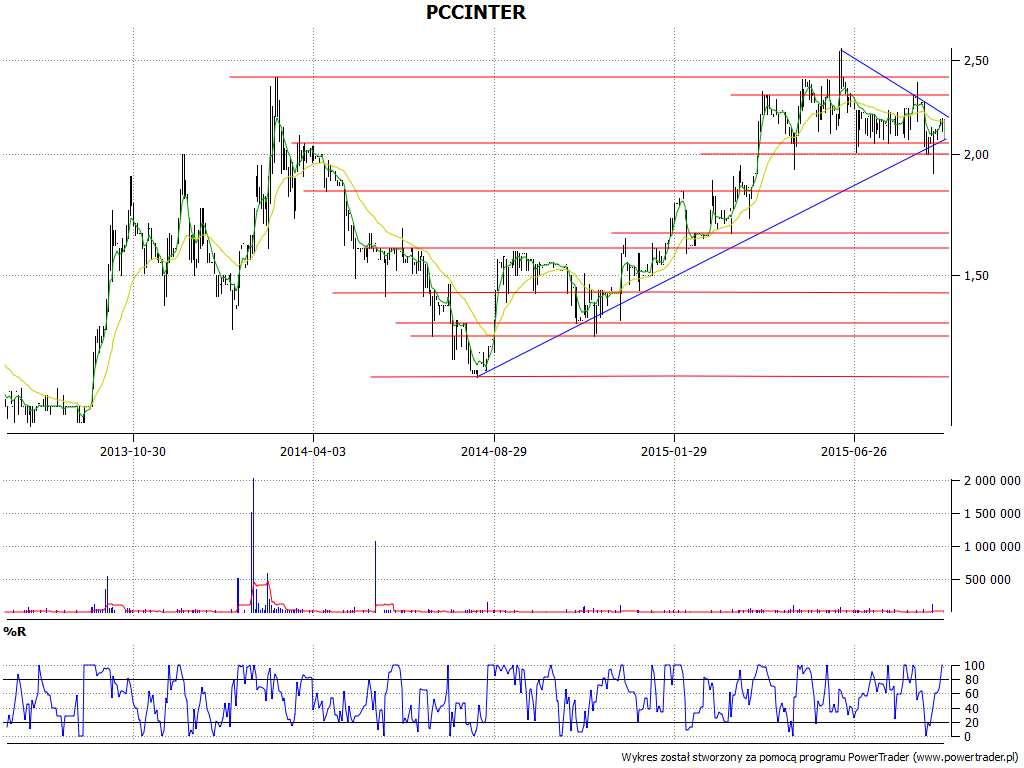

Na początku czerwca tego roku, gdy opisywaliśmy wyniki kwartalne PCC Intermodal, trend wzrostowy na wykresie był jeszcze dość silny i w końcu wygenerował nawet szczyty rzędu 2,57 zł. Później nadeszła jednak korekta i mocny test linii trendu w ostatnich dniach, włącznie z minimum lokalnym na 1,91 zł.

Być może ów trend został w tych okolicach obroniony i ma jeszcze szansę biec dalej na północ. W każdym razie dojście przynajmniej do 2,30 zł byłoby dobrym tego znakiem. Na sytuację można jednak spojrzeć też z drugiej strony, biorąc pod uwagę korekcyjny trend spadkowy idący od połowy czerwca. Jeśli to on przeważy, to wkrótce zejdziemy poniżej 2 zł być może nawet w kierunku 1,80 – 1,83 zł. Jeszcze niższym wsparciem jest poziom 1,66 zł.

A jak mają się do tego fundamenty spółki czy też grupy kapitałowej (bo głównie o wynikach skonsolidowanych mówić będziemy)? Cóż, z pewnością rosną systematycznie jest przychody, trochę bardziej złożona jest kwestia zysków. Spójrzmy na rezultaty półroczne i te za I kw. z lat 2013, 2014 i 2015:

Obroty za okres od początku stycznia do końca czerwca to 100,8 mln zł, tj. 114,5 proc. kwoty sprzed roku i zarazem 137,8 proc. sumy wypracowanej dwa lata temu w analogicznym okresie. EBITDA wzrósł po raz kolejny, do 5,66 mln zł – ale nie wystarczyło to, by w pełni utrzymać marżę odpowiadającą tej kwocie. Innymi słowy, osunęła się ona z 6 proc. do 5,62 proc. Co do wyników EBIT i netto, to te po prostu się obniżyły, tym bardziej więc spadły ich rentowności (przy wzroście przychodów). I tak np. na czysto PCC Intermodal jako grupa miała 2,54 mln zł zysku, tj. marżę 2,52 proc. Rok temu było to 3,57 proc.

Z drugiej strony, jest niewątpliwym faktem, że dwa lata temu półrocze w ogóle kończyło się na minusie, począwszy od EBIT. Co więcej, półroczne marże PCC Intermodal mimo wszystko są, podobnie jak w roku 2014, lepsze od tych za sam I kwartał.

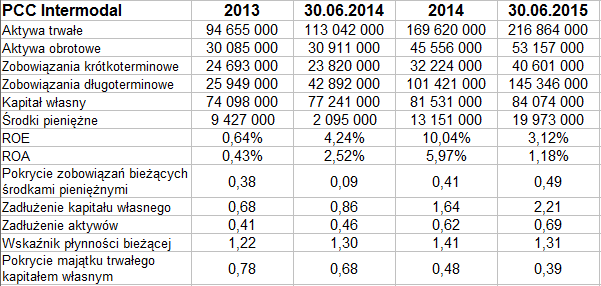

W skonsolidowanym bilansie dominuje majątek trwały, niemal wyłącznie rzeczowy. W głównej mierze tworzą go pozycje: zaliczki na środki trwałe w budowie (79,9 mln zł), budynki, lokale i obiekty (niemal 63 mln zł), środki trwałe w budowie (29 mln zł) i środki transportu (27,6 mln zł). Wypada tu przypomnieć, że PCC Intermodal działa w branży transportowej i logistycznej. Specjalność spółki to transport intermodalny – czyli różnymi metodami (kolejową, drogową, powietrzną etc.), przy założeniu, że ładunek pozostaje w tym samym kontenerze.

Majątek obrotowy to ostatnio 53,16 mln zł. Widzimy, że tak aktywa trwałe, jak i obrotowe znacznie wzrosły w relacji rocznej – odpowiednio o 92 proc. i 72 proc. Świadczy to niewątpliwie o ciągłym rozwoju przedsiębiorstwa i poszerzaniu przezeń skali działalności. W ciągu półrocza znacznie wzrosła np. pozycja zaliczek na środki trwałe w budowie. Firma prowadzi zresztą intensywne inwestycje związane z kilkoma terminalami, np. w Kutnie, Brzegu Dolnym czy Sosnowcu.

Oczywiście zobowiązania też wzrosły, zwłaszcza długoterminowe. Wskaźnik płynności bieżącej nieomal nie został naruszony (ostatnio 1,31 pkt), wypłacalność natychmiastowa silnie się powiększyła z uwagi na wzrost zasobów pieniężnych (wzrosła z 9 proc. do 49 proc.). Negatywne zjawiska, oby jedynie przejściowe, to wzrost zadłużenia kapitału własnego (wskaźnik osiągnął pułap 2,21 pkt), wzrost ogólnego zadłużenia (69 proc. to jednak wynik powyżej teoretycznej normy) i spadek wskaźnika określającego złotą regułę bilansową (firma jej nie przestrzega).

Firma osiągała przychody skonsolidowane głównie z segmentu transportu intermodalnego (91,9 mln zł), mały udział (8,9 mln zł) miała spedycja. Geograficznie największy udział mieli odbiorcy zagraniczni, ci z Polski dali ok. 38 proc. wypracowanej kwoty obrotów.

Na rok 2015 nie publikowano prognoz finansowych. Głównym akcjonariuszem pozostaje PCC SE (61,88 proc. w kapitale i 73,15 proc. w głosach). Do Hupac Ltd. należy 13,94 proc. i 9,82 proc., do Quercus TFI natomiast 7,76 proc. i 5,47 proc.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2810 gości

![]()