Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rovese to, jak wiadomo, potężna grupa kapitałowa, której aktywa pod koniec pierwszego kwartału opiewały na ponad 2,7 mld zł. Firma kontrolowana jest przez znanego biznesmena i inwestora – Michała Sołowowa. Posiada on obecnie już niemal wszystkie akcje Rovese - tj. 99,11 proc. pośrednio i bezpośrednio, według ostatniego raportu kwartalnego.

Główne wyroby Rovese to płytki ceramiczne i różnego rodzaju asortyment łazienkowy: kabiny prysznicowe, wanienki, sedesy itp. Odróżnia to Rovese od dwóch dużo mniejszych spółek z GPW (Polcolorit i Ceramika Nowa Gala), skoncentrowanych stricte na płytkach.

Ostatni rok nie był lekki dla Rovese, albowiem przedsiębiorstwo wygenerowało poważną stratę na czysto. Wyniosła ona blisko 200 mln zł, a była w dużej mierze skutkiem bardzo niekorzystnego układu kursów walutowych, z przeceną hrywny ukraińskiej na czele. Grupa zanotowała wynik ujemny mimo dodatniego operacyjnego na poziomie 41,74 mln zł. W latach 2012 i 2013 było podobnie, jakkolwiek strata netto nie była tak potężna (wynosiła ok. 63 – 64 mln zł w każdym z tych okresów).

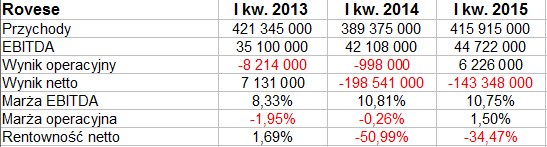

Przypomnijmy wyniki kwartale Rovese, najnowsze i archiwalne:

415,91 mln zł przychodów to przejaw dodatniej, blisko 7-proc. dynamiki w skali rocznej. W relacji do I kw. 2013 przychody jednak nieco spadły. W dalszym ciągu notuje się stratę netto – rok temu było to 198,5 mln zł, teraz 143,35 mln zł. Za pozytywne zjawisko wypada jednak uznać to, że przedsiębiorstwo (grupa, mówimy bowiem o wynikach skonsolidowanych) wypracowało w kwartale zysk operacyjny (na poziomie 6,23 mln zł). Rok i dwa lata temu notowano tu kwoty ujemne. Udało się też wyraźnie powiększyć EBITDA, do 44,72 mln zł. Marża EBITDA była nieco lepsza niż w Polcoloricie i dużo wyższa niż 6,8 proc. Nowej Gali.

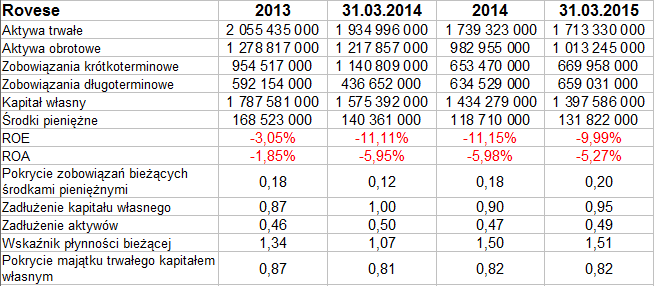

Suma bilansowa Rovese to ostatnio ok. 2,71 mld zł. Przeważają aktywa trwałe, podobnie jak w pozostałych dwóch firmach. Rovese jako grupa nie zachowuje złotej reguły bilansowej (kapitał własny jest niższy niż aktywa trwałe). Wskaźnik płynności bieżącej w ciągu roku poprawił się – wzrósł bowiem z 1,07 pkt do 1,51 pkt. Znamienne jest to, że grupa silnie zredukowała zobowiązania krótkoterminowe – z 1,14 mld zł do 670 mln zł. Stało się tak za cenę pewnego (ale nie w pełni równoważnego) wzrostu długów długoterminowych, ale nie jest to wysoka cena. Ostatecznie lepiej jeśli firma posiada zobowiązania o dłuższym terminie zapadalności – niż gdy "czas goni".

Pozytywne jest to, że przepływy środków pieniężnych były dodatnie w kwartale (w tym także operacyjne). W ciągu roku natomiast zasoby się zmniejszyły, ale wypłacalność natychmiastowa i tak wzrosła (z 12 proc. do 20 proc.), a to dzięki wspomnianej redukcji długów bieżących.

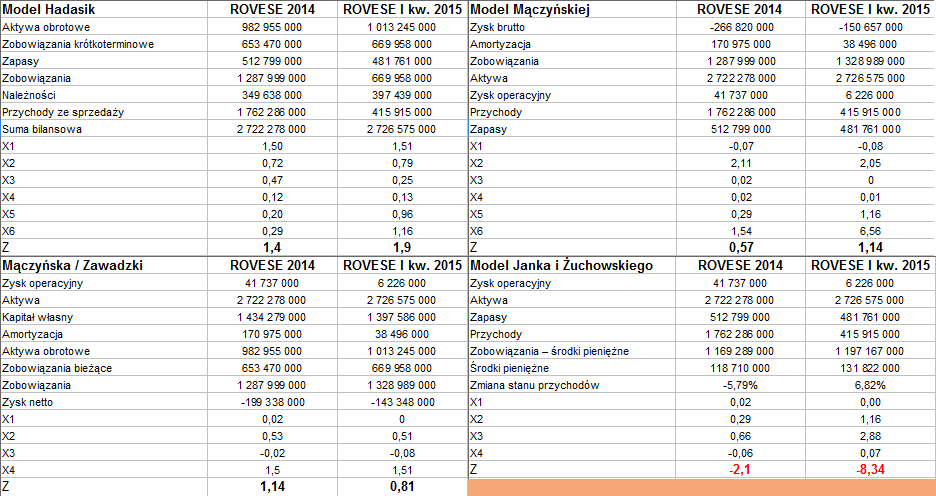

Wyniki finansowe Rovese podstawiliśmy do wybranych krajowych modeli prognozowania bankructwa (opisywaliśmy je we wrześniu roku ubiegłego i w maju bieżącego):

Tylko w modelu Janka i Żuchowskiego uzyskane wyniki (wartości funkcji Z) są bardzo słabe i zwiastujące bankructwo (jako niższe od granicznej wartości -0,509 pkt). W modelu tym przez wysoki mnożnik przemnaża się stosunek zysku operacyjnego do aktywów (który w I kw. 2015 roku był w Rovese bliski zera), a następnie m.in. odejmuje dwie inne wartości (też przemnożone), co miało duży wpływ na schodzenie grubo poniżej zera. Pozostałe modele premiują trochę inne wskaźniki – i trzy pozostałe rezultaty funkcji Z, tak dla roku 2014, jak i dla I kw. 2015, mieszczą się w obszarze, w którym o bankructwie nie można wyrokować.

Warto zauważyć, że np. wskaźnik STS generuje sygnał kupna pod wykresem Rovese. Notowania zdają się wracać ponad 1,20 zł. Tym niemniej to wciąż ultra-niskie minima – i chyba dopiero powrót w okolice 1,40 zł lub wyżej moglibyśmy uznać za przejaw wyraźnie tworzącego się optymizmu. Problem w tym, że Rovese zakończyła I kw. 2015 roku z poważną stratą netto. To zjawisko wciąż jest problematyczne, nawet jeśli przedsiębiorstwo generuje zysk operacyjny czy dodatnie przepływy z głównej działalności. Władze spółki zaznaczają jednak, że ujemne różnice kursowe w spółkach ukraińskich mają głównie charakter bilansowy, stąd nie wpływają na przepływy pieniężne.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3315 gości

![]()