Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rok 2014 był "znacząco trudniejszy od założeń", które zostały przez Awbud poczynione na jego początku. Takie stanowisko wyraził w liście do akcjonariuszy Michał Wuczyński, prezes tego przedsiębiorstwa. Teoretycznie badany okres miał być czasem koncentracji na budowie pozycji rynkowej firmy, co miało się pozytywnie przełożyć na rentowność i kapitalizację.

Pojawiły się jednak poważne problemy. Część kontraktów została przesunięta w czasie, w związku z czym obniżyły się przychody, co z kolei utrudniło pokrywanie kosztów stałych. Negatywnie wypadła też ocena rentowności kontraktów podmiotu Instal-Lublin sp. z o.o. Były jednak też i pozytywy: portfel zleceń na rok 2015 stanowił na początku marca 80 proc. planu sprzedaży na cały rok, udało sięteż zbyć spółkę zależną PWB Awbud S.A., dzięki czemu powstała 47-milionowa tarcza podatkowa "do wykorzystania w najbliższych 5 latach".

Przypomnijmy, że Awbud to grupa kapitałowa z branży budowlanej. Realizuje rozmaite prace projektowe i instalacyjne, zajmuje się generalnym wykonawstwem budynków, wytwarza też konstrukcje żelbetonowe. Klientami przedsiębiorstwa były rozmaite firmy przemysłowe, energetyczne czy komunalne, m.in. Rafako, CMC Poland, Unilever czy warszawski Instytut Farmaceutyczny.

Spójrzmy na skonsolidowane przychody i zyski z lat 2009 – 2014:

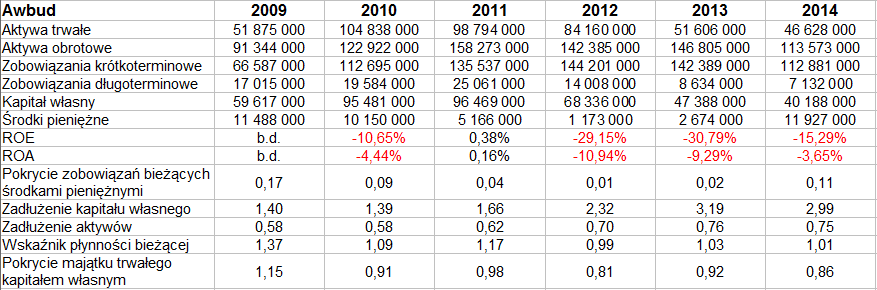

Przychody za rok 2014 to 213,88 mln zł, czyli 3/4 kwoty notowanej w roku 2013. Sam spadek obrotów jest już niepokojący. Co więcej, na pozycji EBITDA pojawiła się poważna strata 6,5 mln zł, zaś strata EBIT została pogłębiona do 8,72 mln zł. Z drugiej strony, udało się zredukować stratę netto, mianowicie z 21 mln zł do 7,24 mln zł. Finalnie rentowność netto Awbudu jako grupy to -3,4 proc., operacyjna natomiast -4,08 proc. W ogóle zresztą w całym sześcioleciu średnie z marż EBIT i netto wypadły na minusie, choć dodatnia była przeciętna marża EBITDA.

76,24 proc. przychodów za rok 2014 (skonsolidowanych) pochodziło ze świadczenia usług budowlano-montażowych, natomiast 23,62 proc. z usług instalacyjnych. Wpływy osiągano w zasadzie tylko na rynku krajowym.

W roku 2014 pula środków pieniężnych na szczęście znacznie się powiększyła i niewątpliwie to jest plus. Środki wzrosły z 2,67 mln zł do 11,93 mln zł, czyli pokrycie nimi zobowiązań bieżących zwiększyło się z 2 proc. do 11 proc. Przepływy operacyjne były jednak niewielkie – wyniosły tylko 277 tys. zł (wobec prawie 8 mln zł w roku 2013). Faktycznie wygenerowana dodatnia suma była skutkiem dodatnich przepływów inwestycyjnych. Nie jest to – przynajmniej z teoretycznego punktu widzenia – dobry scenariusz (w tym kontekście można przypomnieć nasz materiał na temat analizowania przepływów pieniężnych; scenariusz ten występuje tam w pkt 7).

Wskaźnik płynności bieżącej od dawna nie sytuował się w Awbudzie na wysokich poziomach, w finale roku 2014 było to 1,01 pkt, a więc majątek obrotowy tylko nieznacznie przekraczał zobowiązania krótkoterminowe. Zadłużenie aktywów było niestety wysokie, 75-procentowe. W ciągu roku spadło trochę zadłużenie kapitału własnego, tj. z 3,19 pkt do 3 pkt, ale i tak pozostało znaczne.

Suma bilansowa w skali rocznej spadła o 38,2 mln zł, a był to skutek z jednej strony straty, a z drugiej – obniżenia wartości aktywów trwałych z powodu sprzedaży majątku produkcyjnego PWB Awbud. Strata netto zmniejszyła natomiast o 7,2 mln zł kapitały własne.

Awbud, jak czytamy, zmagał się ze "znaczącą dekoniunkturą w skali makro", a także z "ograniczeniem nakładów na inwestycje". Choć wzrost gospodarczy w Polsce przyspieszył, to jednak sektor budowlany nadal poddawany był negatywnym czynnikom, a poza tym zaostrzyła się konkurencja.

Zarząd mimo wszystko "wierzy głęboko w dobre perspektywy spółki w 2015 roku", sądząc, że portfel zamówień daje podstawy do optymizmu, a także, że poprawiać będzie się otoczenie rynkowe.

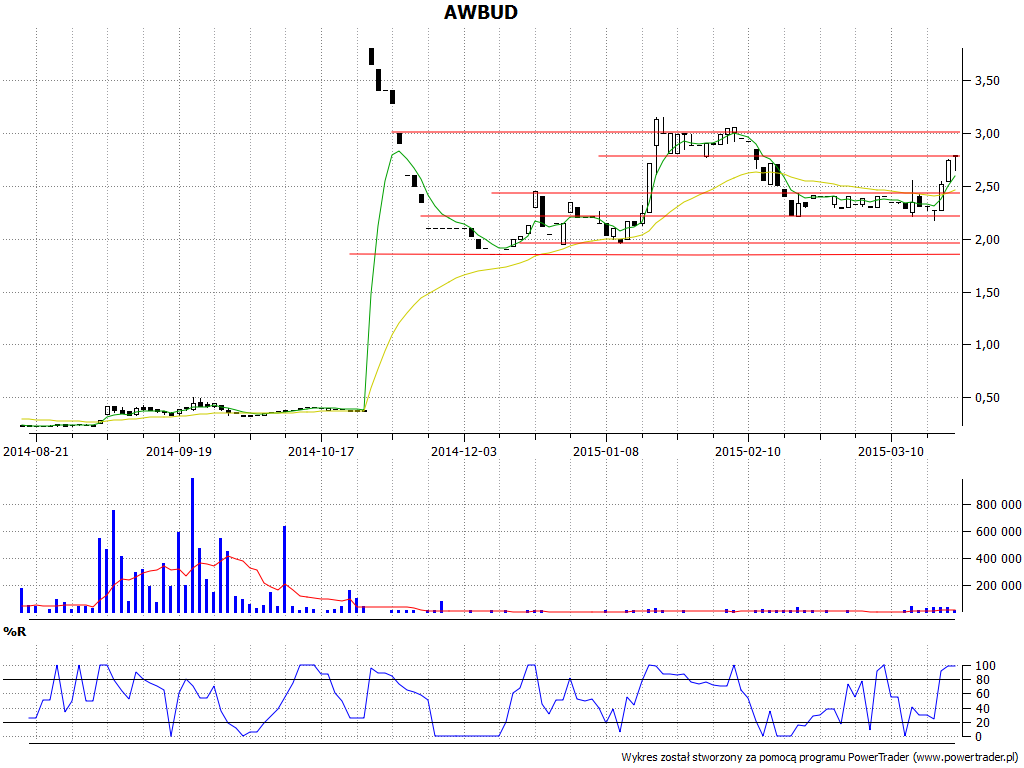

Wsparcia na wykresie to 2,21 – 2,22 zł, niżej 1,95 – 1,96 zł oraz 1,85 zł. Poziomy oporu widzimy na 2,79 – 2,80 zł, a także przy 3 zł. Ogólny kształt to raczej konsolidacja. Niedawno cena trochę wzrosła, ale sprawa nie jest jeszcze przesądzona, tym bardziej, że rezultaty przedsiębiorstwa niestety nie były najlepsze.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2538 gości

![]()