Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Obiektem naszego zainteresowania będą dziś – przecież nie po raz pierwszy – te spółki z głównego parkietu GPW, które działają w branży medycznej. Ściślej rzecz ujmując, chodzi o przedsiębiorstwa prowadzące szpitale, przychodnie i gabinety lekarskiej, a więc oferujące swym klientom rozmaite usługi z obszaru opieki podstawowej i specjalistycznej.

Takie firmy to EMC Instytut Medyczny, Enel-Med, Polmed oraz Swissmed. W niniejszym opracowaniu tradycyjnie już spojrzymy na nie "z lotu ptaka", koncentrując się na ich podstawowych wynikach finansowych. Do każdej z firm wkrótce jednak wrócimy w bardziej szczegółowych, indywidualnych opracowaniach. Nawiasem mówiąc, pokrótce opisywaliśmy historię i profil działalności firm w raporcie dotyczącym wyników za I kw. roku 2014.

Przypomnijmy, kto dysponuje akcjami wspomnianych spółek. Głównym akcjonariuszem Polmedu jest np. podmiot o nazwie Polmed-Medical Limited, zarejestrowany na Cyprze i kontrolujący 54,02 proc. kapitału naszego emitenta tudzież 62,38 proc. w głosach na WZ. Poza tym istotny jest też NPN II Med s.a.r.l. z Luksemburga (42,45 proc. i 34,74 proc.). Free float jest więc niewielki (3,53 proc. w kapitale, 2,89 proc. w głosach).

Głównymi akcjonariuszami Enel-Medu są członkowie rodziny Rozwadowskich: Adam (30,23 proc.), Anna (również 30,23 proc.), Jacek (4,21 proc.) i Bartosz (4,13 proc.), pomiędzy którymi istnieje domniemanie porozumienia. Adam Rozwadowski to prezes spółki, Jacek jest wiceprezesem. Poza tym w firmę inwestują Generali OFE (10,09 proc.), OFE PZU "Złota Jesień" (7,13 proc.) oraz oczywiście drobni gracze, kontrolujący blisko 14 proc. kapitału i takiż odsetek głosów.

CareUp B.V. - tak nazywa się podmiot posiadający aż 70,22 proc. akcji EMC IM. Do PZU S.A. należy 28,6 proc., reszta to tylko 1,19 proc. CareUp jest podmiotem kontrolowanym przez Penta Investments.

Co do Swissmedu, to tutaj kluczowym inwestorem jest TF Holding AG (55,4 proc. w kapitale i głosach). Podmiot ten jest zależny od szwajcarskiego biznesmena Bruno Hangartnera.

Badane przedsiębiorstwa tworzą grupy kapitałowe. W tabelach, które za chwilę zobaczymy, ujęte będą kwoty skonsolidowane. Pomijamy (lub raczej – omówimy osobno) Swissmed, ta bowiem firma liczy rok obrotowy w sposób niekonwencjonalny – tak, że okres od 1 kwietnia do 30 września był jej pierwszym półroczem.

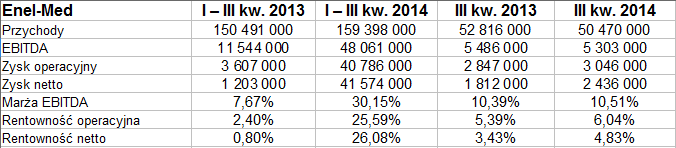

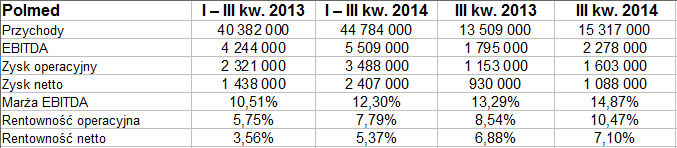

Dziewięć miesięcy roku 2014 dla każdej z analizowanych grup medycznych zakończyło się dodatnim EBITDA. W przypadku Enel-Medu i Polmedu na plusie były też EBIT i wynik netto, przy czym w obu przedsiębiorstwach kwoty te wydatnie wzrosły. Zacznijmy od Polmedu, gdzie zwyżka była jeszcze względnie naturalna – EBIT wzrósł o połowę, wynik netto o ponad 67 proc. To znaczące zmiany na lepsze (za którymi poszedł wzrost odpowiednich marż), niemniej w Enel-Medzie widzimy coś więcej, tj. np. zwyżkę zysku operacyjnego z 3,6 mln zł do 40,8 mln zł.

Tajemnica tkwi w pozycji pozostałych przychodów operacyjnych, a ściślej – w fakcie, że w pierwszym półroczu sprzedano za ponad 52,5 mln zł wszystkie udziały w podmiocie zależnym o nazwie Centrum Medyczne Diagnostyka sp. z o.o. Nabywcą została firma LUX MED Diagnostyka sp. zo .o.

W samym trzecim kwartale zyski Enel-Medu sprawiały już "zwykłe" wrażenie, jakkolwiek trzeba podkreślić, że były wyższe niż rok wcześniej, także w relacji do obrotów. Tym samym np. marża EBIT za III kw. wzrosła z 5,39 proc. do 6,04 proc. (w Polmedzie z 8,54 proc. do 10,47 proc.).

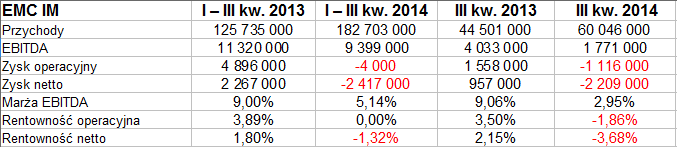

Gorzej prezentowały się w zeszłym roku (przynajmniej do 30 września) wyniki skonsolidowane EMC IM. Owszem, przychody zwiększyły się w sposób znaczący (w ujęciu narastającym aż o 45,3 proc., do 182,7 mln zł), ale EBITDA nieco się skurczył, na działalności operacyjnej wygenerowano stratę (co prawda, bardzo niewielką, 4 tys. zł), wynik netto okazał się też ujemny (-2,42 mln zł). Widzimy, że zaważył na tym wszystkim w dużej mierze trzeci kwartał – kiedy to EBITDA spadł o ponad połowę, a ujemny EBIT zszedł do -1,12 mln zł.

Skonsolidowany majątek Polmedu opiewał pod koniec września 2014 roku na 52,2 mln zł, była to kwota zbliżona do tej z grudnia 2013, wynoszącej 53,5 mln zł. Aktywa grupy Enel-Med wynosiły 165,07 mln zł (w ciągu 9 miesięcy wzrosły o 20 proc.). Aktywa EMC IM były znacznie większe – w sumie 242,5 mln zł. W Swissmedzie notowano 109,25 mln zł.

We wszystkich firmach w majątku dominowały aktywa trwałe, ale np. w Swissmedzie stanowiły one aż 95 proc., natomiast w EMC nieco ponad 3/4 całości. Naturalnie dominowały aktywa rzeczowe, co zresztą w przypadku przedsiębiorstw posiadających szpitale, gabinety, sprzęt specjalistyczny etc. - nie dziwi.

Wskaźnik płynności bieżącej w EMC wynosił pod koniec września 0,95 pkt, w Enel-Medzie 1,78 pkt, w Polmedzie 1,08 pkt, w Swissmedzie tylko 0,3 pkt. Najgorzej więc wypada pod tym względem właśnie Swissmed. Firma ta zresztą odnotowała w półroczu (liczonym, jak wspomnieliśmy, od początku kwietnia do końca września 2014) skromny zysk operacyjny (661 tys. zł, marża 3,3 proc.), a także 2,08 mln zł straty netto.

Swissmed zdecydowanie nie zachowywał złotej reguły bilansowej (kapitał własny opiewał tylko na 17,3 mln zł), aczkolwiek reguły tej nie spełniały też Polmed i EMC (choć naruszenie nie było aż tak drastyczne). W Enel-Medzie aktywa trwałe były niższe niż kapitały własne, co przynajmniej teoretycznie jest pożądane.

Co mówią nam wykresy kursu? W początkach roku 2014 gracze wysoko wyceniali papiery Polmedu, chwilami na więcej niż 3 zł, co było efektem wcześniejszego trendu wzrostowego. Zostało to jednak zniwelowane, ostatnio za realne i bliskie wsparcia wypada uznać 1,88 zł, a także okolice 1,74 zł. Sukcesem byłoby wybicie notowań ponad 2,22 zł, ale przede wszystkim – powyżej 2,30 zł.

Papiery Swissmedu wyceniane są na niewiele ponad 20 groszy, to niski kurs, jako że np. w pierwszej połowie roku 2014 wykres utrzymywał się jeszcze w okolicach 45 – 60 groszy. Na razie nie ma sygnałów pozwalających zakładać rychły wzrost.

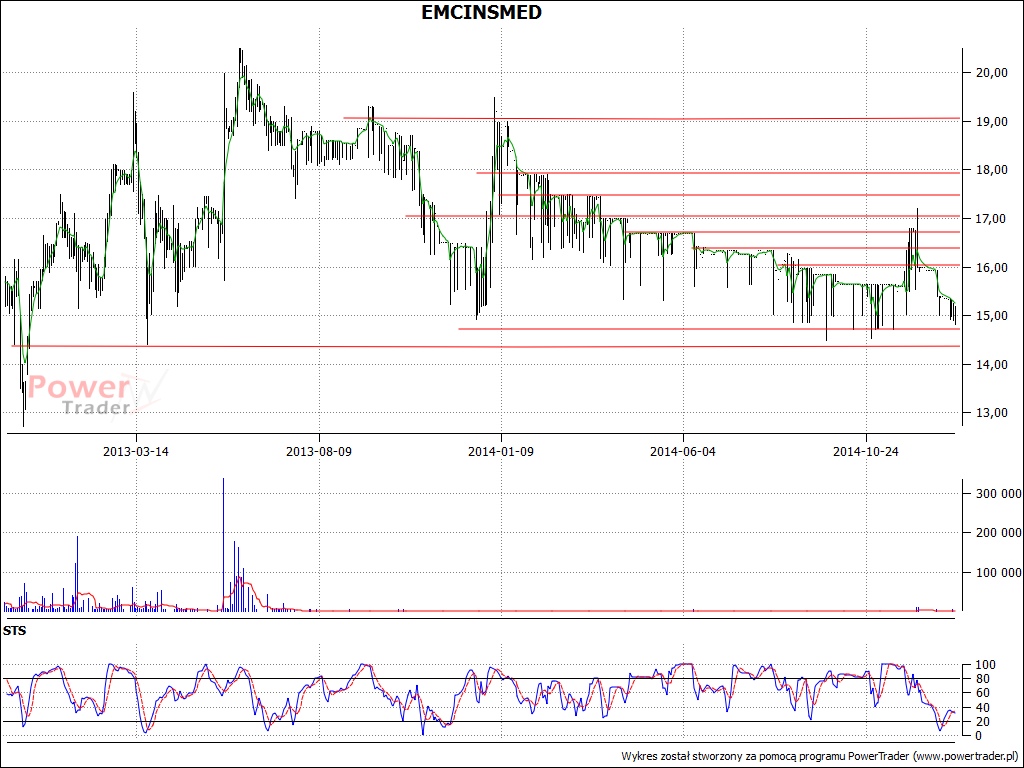

W przypadku EMC mamy rodzaj trendu spadkowego, łagodnego, który przerodził się w konsolidację. Za wsparcia można uznać okolice 14,50 – 14,75 zł i linię 14,41 zł, opory to 15,65 zł, 16 zł, 16,35 zł, 16,70 zł i 17 zł. Na razie notowania są nisko, w pobliżu 15 zł.

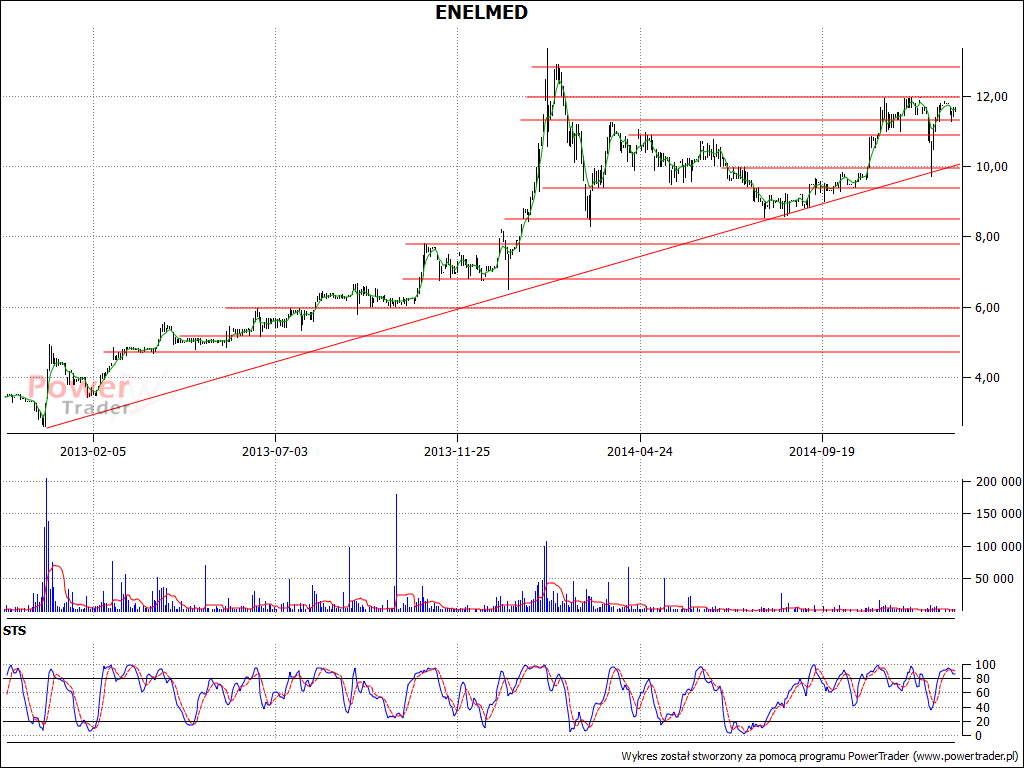

Najbardziej obiecujący jest niewątpliwie wykres kursu akcji Enel-Medu, tu mamy silny trend wzrostowy, obroniony w grudniu w okolicach 9,72 zł po przedwczesnym testowaniu przez stronę podażową. Kluczowe będzie jednak to, czy uda się nie tyle nawet wybić ceny powyżej 12 zł, ile raczej przebić okolice 13 zł, wstępnie atakowane już w lutym 2014 roku. Wsparcia mamy w pobliżu 9,70 – 10 zł, 9,50 zł, 8,50 – 8,55 zł czy 7,80 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3204 gości

![]()