Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pisząc w czerwcu o tej firmie pozwoliliśmy sobie napisać, że ma się ona dobrze – wypadałoby więc sprawdzić dziś, czy pogląd ten pozostaje aktualny. Wówczas bowiem mieliśmy na uwadze głównie dane z pierwszego kwartału 2014 (a także wyniki z lat wcześniejszych), dziś spojrzymy na to, jak skończyło się półrocze dla Krynicki Recykling S.A.

Otóż właśnie – to o tej spółce będziemy mówić. W istocie działa ona jako grupa kapitałowa, aczkolwiek zdecydowana większość przychodów generowana jest przez spółkę dominującą. Przedmiot działalności to pozyskiwanie i uzdatnianie stłuczki szklanej – m.in. na potrzeby krajowych hut szkła, które są odbiorcami tego surowca. Krynicki Recykling współpracuje zatem z władzami gmin, wysypiskami śmieci, punktami skupu surowców wtórnych oraz przedsiębiorstwami wytwarzającymi produkty w szklanych pojemnikach.

Pierwsze półrocze było czasem, w którym firma, jak to mogliśmy przeczytać w raporcie zarządu, "podążała zgodnie z obraną strategią rozwoju". Podpisano m.in. kontrakt na dostawę stłuczki z firmą Ardagh Glass S.A., opiewający na 10,8 mln zł netto (i dotyczący roku bieżącego). Zawarto też umowę o długoterminowy kredyt refinansowy z ING Bankiem Śląskim (na maksymalnie 20,7 mln zł, z terminem spłaty do końca roku 2023).

Firma uzyskała również dofinansowanie z Programu Operacyjnego Innowacyjna Gospodarka. Kwota wyniosła 3,4 mln zł, a projekt spółki dotyczy zarządzania kolorami szkła opakowaniowego o granulacji powyżej 3 mm – i realizowany jest w Wyszkowie, gdzie firma ma swój zakład.

W półroczu prowadzono też dwie inwestycje badawczo-rozwojowe, poza tym trwała budowa nowego zakładu oczyszczania stłuczki szklanej – mianowicie w Lublińcu. Ma być on uruchomiony w IV kw. 2014.

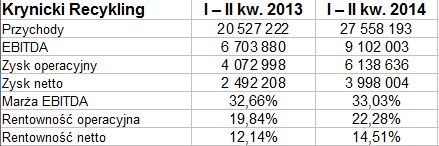

Pora więc spojrzeć na rezultaty finansowe. Poniżej odpowiednie dane skonsolidowane:

Przychody grupy kapitałowej w tym roku (do końca czerwca) wyniosły 27,56 mln zł, a więc były jednoznacznie wyższe niż rok temu, gdy nieznacznie tylko przekroczyły pulę 20,5 mln zł. Doszło do zwyżki o grubo ponad jedną trzecią. Przedsiębiorstwo wygenerowało przy tym 9,1 mln zł EBITDA, 6,14 mln zł zysku operacyjnego oraz prawie 4 mln zł na czysto. Oznaczało to rentowności równe odpowiednio 33,03 proc. (poprzednio 32,66 proc.), 22,28 proc. (wobec 19,84 proc. rok wcześniej) oraz 14,51 proc. (rok temu 12,14 proc.). Można zatem śmiało powiedzieć, że marże się zwiększyły.

64 proc. przychodów ze sprzedaży dał zakład w Pełkiniach, 25 proc. zakład wyszkowski, 11 proc. pochodziło z miejscowości Gułtowy.

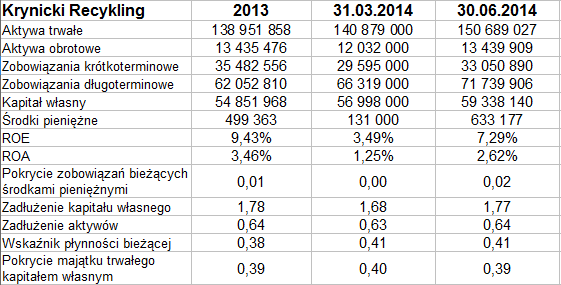

Grupa, jak widzimy, nie zachowuje złotej reguły bilansowej, bo jej aktywa trwałe są znacznie większe niż kapitał własny. Majątek trwały to w ogóle zdecydowana większość całości aktywów (92 proc.), a składają się nań głównie aktywa rzeczowe. W obrotowych większość (10,22 mln zł) to z kolei należności z dostaw i usług. Wskaźnik płynności bieżącej sytuował się pod koniec czerwca (ale i wcześniej) nisko, znacznie poniżej 1 pkt (0,41 pkt). Być może to specyfika firmy, niemniej z teoretycznego punktu widzenia jest to niepokojące. Skromnie wyglądało też pokrycie długów bieżących środkami pieniężnymi (tylko 2 proc.). Ogół zobowiązań stanowił 177 proc. kapitału własnego, co można jeszcze tolerować (zwłaszcza w polskiej gospodarce), niemniej ideałem byłaby proporcja 1:1.

Pozytywnie wypada ocenić fakt, że przepływy pieniężne netto z działalności operacyjnej były w badanym okresie dodatnie (11 mln zł, rok temu 7,5 mln zł).

W długoterminowej perspektywie na wykresie mamy tendencję mocno wzrostową. Dość powiedzieć, że dwa lata temu kurs oscylował poniżej 2,80 zł, dziś to ok. 8 zł. Pierwsze wsparcie lokować można nieco ponad 7,90 zł (kolejne na 7 zł), opór to maksima na 8,54 zł.

Dodajmy na koniec, że w opinii zarządu półrocze upłynęło bez wydarzeń nietypowych, działalność nie jest też zasadniczo uzależniona od sezonowości, jakkolwiek pewien wpływ mają na nią czynniki atmosferyczne (co firma stara się redukować przez inwestycje w "specjalistyczne linie technologiczne"). Nie wypłacano dywidendy, a zysk z roku 2013 zasilił kapitał zapasowy. Zysk ten (skonsolidowany) wyniósł 4,16 mln zł przy 47,6 mln zł obrotów.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2699 gości

![]()