Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pytanie postawione w tytule opracowania jest dość ogólne i w zasadzie dotyczy całej branży, my jednak skupimy się dziś na jednym jej przedstawicielu, a mianowicie na spółce Krynicki Recykling. Przedsiębiorstwo to interesuje nas przede wszystkim dlatego, że jego akcjami obraca się (już od sześciu lat) na parkiecie warszawskiej GPW.

Historia firmy jest zresztą dłuższa niż sześć lat, sięga bowiem roku 1998, a więc lat szesnastu wstecz. Spółka pozyskuje i uzdatnia stłuczkę szklaną na potrzeby krajowych hut szkła. Współpracuje w tym celu z władzami gminnymi, producentami wyrobów w szklanych opakowaniach i punktami surowców wtórnych (jak również z wysypiskami śmieci).

Akcjonariat prezentuje się następująco:

(źródło: witryna Emitenta)

Adam Krynicki to prezes zarządu, drugim członkiem tego gremium jest Paweł Kołakowski. Anna Maria Barska i Piotr Nadolski zasiadają w radzie nadzorczej przedsiębiorstwa.

Znamy już posiadaczy akcji, spójrzmy zatem na kurs giełdowy owych walorów:

Okazuje się, że od roku mamy konsolidację. Z dołu ograniczana jest przez 6,25 zł i 5,84 zł (jeśli brać pod uwagę minima z maja), z góry natomiast przez 8 zł i 84,2 zł. Do kwietnia sytuację można było postrzegać jako trend wzrostowy, ale wydaje się, że jego siła mocno już osłabła – choć widać próby powrotu. Sytuacja nie jest jednak jeszcze przesądzona na korzyść byków.

Grupa kapitałowa funkcjonuje od niedawna – w jej skład wchodzą dwa podmioty zależne, które założono w grudniu ubiegłego roku. Mowa o firmach Krynicki Glass Recycling OU i UAB Krynick Glass Recycling. Pierwsza z nich działa na rynku estońskim, druga na litewskim. Jak widać, mamy do czynienia z ekspansją polskiego przedsiębiorstwa za granicę.

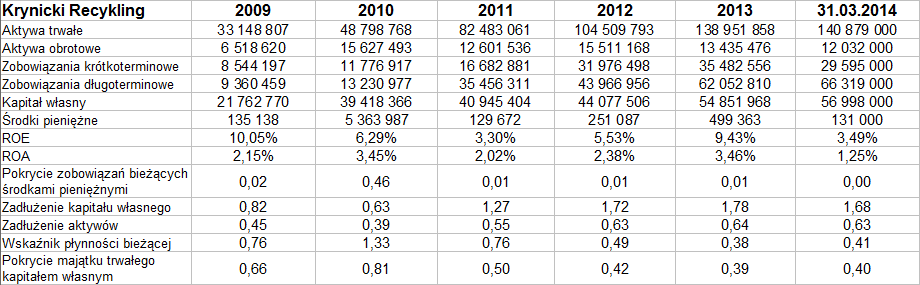

Przypomnijmy wpierw rezultaty wypracowane przez Krynicki Recykling w latach 2009 – 2013:

Z roku na rok rosły przychody przedsiębiorstwa – w 2009 było to 14,03 mln zł, w 2013 już 47,6 mln zł. Wciąż utrzymują się wysokie rentowności, w istocie rok 2013 wypadł bardzo pozytywnie pod tym względem. Marża procentowa EBIT sięgnęła 15,23 proc. (najwyższa w pięcioleciu), rentowność netto zaś 8,73 proc. (to także najlepszy wynik).

W bilansie widać m.in. stałą przewagę majątku trwałego nad obrotowym. Jednocześnie jednak kapitał własny jest dużo niższy od aktywów trwałych, nie jest więc zachowywana złota reguła bilansowa. Niepokojąco nisko stoi od dawna (od 2011 roku) wskaźnik płynności bieżącej, pod koniec marca 2014 było to tylko 0,41 pkt. Bardzo skromne są środki pieniężne, jakie firma posiada – ostatnio opiewały tylko na 131 tys. zł, czyli pokrywały mniej niż 1 proc. długów bieżącej. Co więcej, ogół długów przekracza wartość księgową (kapitał własny; wskaźnik wynosił w I kw. 1,68 pkt). Tego typu kwestie nadają się do rychłej naprawy.

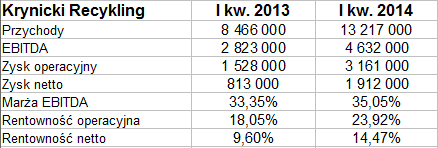

Tak wyglądały przychody i zyski Grupy KREC w I kw. 2014 i okresie porównywalnym:

Skonsolidowane przychody za styczeń, luty i marzec 2014 to kwota bardzo solidna, mianowicie 13,22 mln zł, tj. 156 proc. sumy notowanej rok wcześniej. W porównaniu z pierwszym kwartałem 2013 roku znacznie wzrosły zarówno kwoty zysków, jak i towarzyszące im rentowności. Ostatecznie wypracowano 1,91 mln zł zarobku na czysto (przy marży 14,47 proc.) i 3,16 mln zł EBIT (marża 23,92 proc., poprzednio 18,05 proc.).

Godne uwagi jest też to, że w kwartale dodatnie były przepływy pieniężne netto z działalności operacyjnej (wyniosły 4,13 mln zł, rok wcześniej 3,95 mln zł). Zarząd uważa zresztą badany okres za sukces – "zarówno pod względem osiągniętych wyników finansowych, jak i zawartych kontraktów oraz działań inwestycyjnych". Prowadzona jest strategia ograniczania kosztów ("w tym głównie kosztów logistycznych"). Dokonano także ("z sukcesem") konsolidacji części kredytów, co ograniczyło, jak deklarują władze firmy, "ryzyko zachwiania w istotny sposób płynności spółki". Pod koniec marca – w porównaniu z końcem grudnia 2013 – długi długoterminowe z tytułu kredytów były wyższe o 19,5 proc., ale krótkoterminowe niższe o 16 proc. Można więc mówić o korzystnej zmianie struktury bilansu. Mimo wszystko musimy jednak pamiętać o zastrzeżeniach, które można postawić przy okazji omawiania tegoż bilansu (o czym pisaliśmy wyżej).

W przyszłości czynnikami ważnymi dla Krynicki Recykling będą takie kwestie jak: optymalizacja wykorzystania mocy jednego z zakładów (w Pełkiniach) oraz wejście w życie wszystkich zapisów tzw. "ustawy śmieciowej". Niewątpliwie wyniki półroczne pozwolą do pewnego stopnia określić to, czy na wykresie kursu akcji faktycznie uda się wrócić do mocnej tendencji zwyżkowej.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2753 gości

![]()