Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Makarony Polskie pojawiały się już wiele razy na naszych łamach, dziś przyszedł czas, by przyjrzeć się półrocznym rezultatom wypracowanym przez to przedsiębiorstwo. Działa ono jako grupa kapitałowa, przy czym spółką zależną jest tylko Stoczek Natura sp. z o.o. Podmiot ten (istniejący zresztą już od niemal półwiecza) produkuje przede wszystkim dania gotowe w słoikach (m.in. pod marką "Męska rzecz"), smalec z cebulką oraz dżemy i powidła.

Spółka dominująca wytwarza natomiast, jak łatwo można się domyślić, makarony różnego rodzaju. Marki to np. Sorenti, Makarony Polskie, Solare, Abak i inne. Ogółem grupa kapitałowa zatrudniała pod koniec czerwca 2014 roku 223 osoby. Trzeba przyznać, że to dużo mniej niż rok wcześniej (gdy było ich 310) i dwa lata wcześniej (wtedy pracowało aż 425 pracowników).

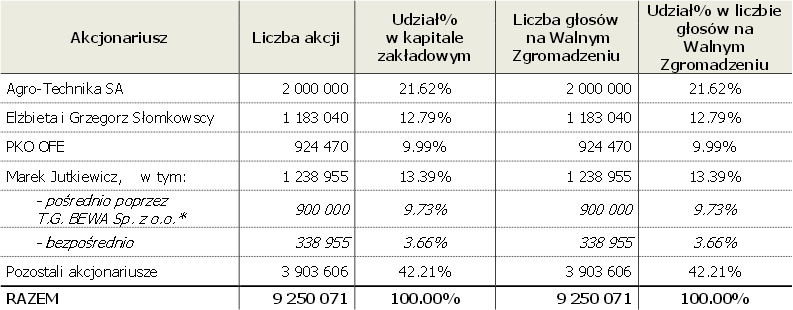

Tak wygląda akcjonariat spółki (Grzegorz Słomkowski to wiceprzewodniczący rady nadzorczej):

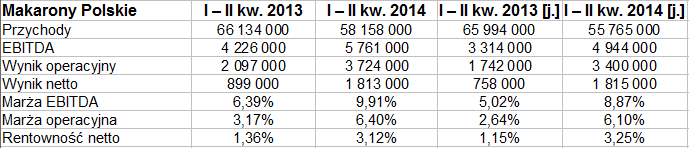

W pierwszym półroczu firma, jak czytamy, optymalizowała portfel marek, ograniczając go, by nie był zbyt rozproszony, jak to było dotąd. Ogólnie rzecz biorąc, przychody Grupy ze sprzedaży wyniosły 58,2 mln zł, a to znaczy, że spadły o 8 mln zł w porównaniu z analogicznym okresem roku 2013. Dlaczego? Otóż rok wcześniej firma realizowała m.in. duży, ale jednorazowy kontrakt dla Agencji Rynku Rolnego. Poza tym wpływ miał też fakt, że zrezygnowała w II kw. 2013 roku z mało rentownego kontraktu dla "jednej z zagranicznych sieci handlowych". Firma zasadniczo stara się teraz nie tyle zwiększać obroty za wszelką cenę, ile raczej poprawiać rentowność.

Czy się to udaje? Spójrzmy na poniższe tabele:

W pierwszym półroczu roku 2013 marża operacyjna całej grupy równa była 3,17 proc., rok później już 6,40 proc. Marża netto wzrosła z 1,36 proc. do 3,12 proc. Takie pozytywne zmiany widzimy też w przypadku rentowności samej spółki dominującej. Faktycznie zatem udaje się generować lepsze rentowności, nawet jeśli spadły nieco przychody. Finalnie skonsolidowany zysk netto za półrocze to 3,72 mln zł.

Można dodać, że przy badaniu wyników rocznych za rok 2013 przy pomocy krajowych wzorów na prognozowanie upadłości, w niektórych przypadkach (modele Janka i Żuchowskiego oraz Prusaka) firma znalazła się w obszarze dużego ryzyka. Nie potwierdził tego jednak np. wzór Mączyńskiej.

W istocie zresztą wyniki z roku 2013 (zyski) były lepsze niż w latach 2011 i 2012. W porównaniu z rokiem 2012 Makarony poprawiły też np. wskaźnik płynności bieżącej (z 0,64 pkt do 1 pkt), a poza tym zmniejszyły zadłużenie kapitału własnego (które i tak nie było zbyt wysokie). Więcej o tym w naszym omówieniu wyników rocznych przedsiębiorstwa.

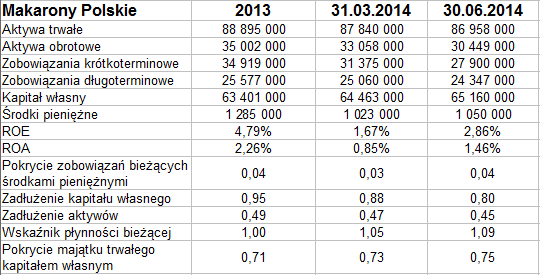

Spójrzmy tymczasem na skonsolidowany bilans z końca półrocza i kwartału (oraz finału roku 2013):

Problematyczne w jakimś stopniu jest to, że firma nie zachowuje złotej reguły bilansowej (aktywa trwałe są większe niż kapitał własny), niewielkie jest też pokrycie długów bieżących środkami pieniężnymi (ostatnio 4 proc.). Wskaźnik płynności bieżącej też nie jest zbyt wysoki, ale spełnia podstawowe minimum (majątek obrotowy przewyższa długi krótkoterminowe). Nie można natomiast mówić o nadmiernym zadłużeniu kapitału własnego.

Firma prowadzi sprzedaż głównie w Polsce, eksport za pierwsze półrocze to tylko 2 mln zł. Produkty trafiły m.in. do Austrii, Francji, Irlandii, Rosji, Niemiec czy na Ukrainę, a nawet na Daleki Wschód.

Kontynuowany jest proces dywersyfikacji odbiorców, ostatnio tylko firma Jeronimo Martins była samodzielnie źródłem więcej niż 10 proc. przychodów Makaronów (w istocie było to aż 34 proc.). Poza tym cele firmy to m.in. wzmocnienie kluczowego brandu, tj. Makaronów Polskich, optymalizacja struktur sprzedaży, ogólny wzrost udziału na rynku krajowym, ale też rozwój eksportu, a także inwestycje w innowacje (nowoczesne linie produkcyjne np. w zakładzie w Rzeszowie).

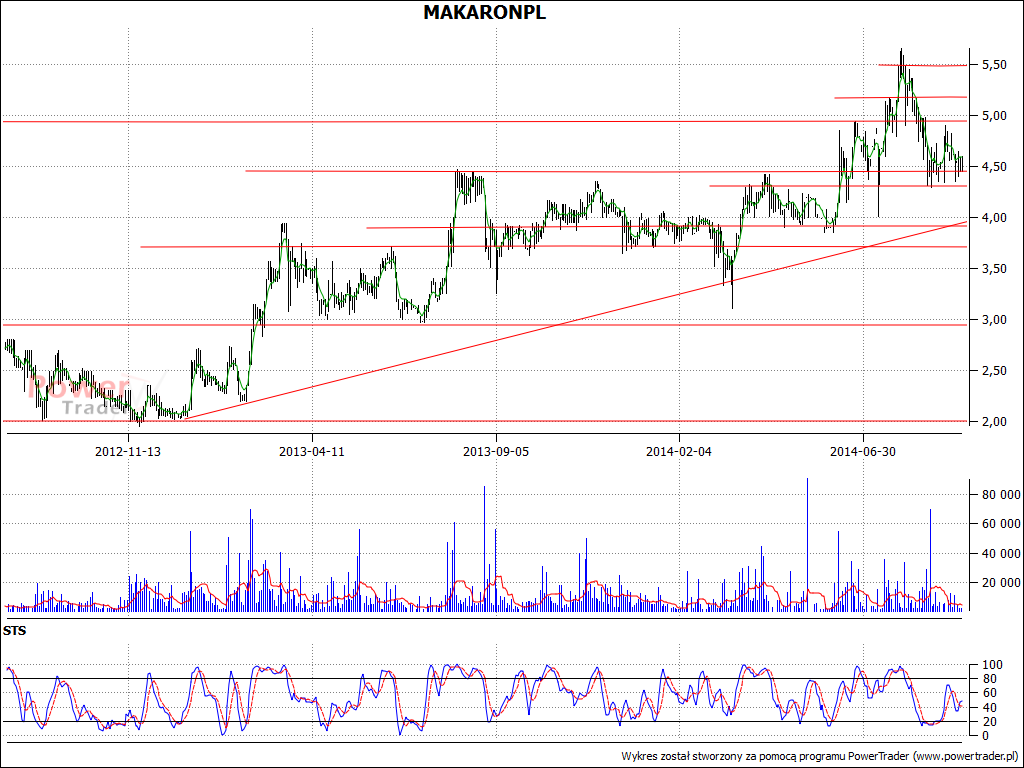

Na wykresie kursu mamy trend wzrostowy, jakkolwiek ostatnio nastąpiła korekta. Maksima dzienne z sierpnia to 5,66 zł, ostatnio bronią się wsparcia w obszarze 4,35 – 4,45 zł. Nie jest to jednak jeszcze formalne testowanie trendu. Przy utrzymaniu niezłych wyników, np. poprawiania rentowności, można mniemać, że inwestorzy będą dalej ufać spółce na tyle, by jeszcze podbijać kurs. Opory to 4,93 zł, 5,17 zł i 5,48 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2513 gości

![]()