Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

"Grupa Inter Groclin Auto jest producentem wyposażenia i akcesoriów samochodowych" – takie sformułowanie znaleźć możemy w ostatnim raporcie kwartalnym przedsiębiorstwa, o którym będziemy dziś mówić.

W istocie chodzi tu o poszycia foteli samochodowych, zagłówki i podłokietniki, panele drzwiowe czy nawet całe fotele – zarówno do pojazdów osobowych, jak i np. autobusów. To zresztą nie wszystko, ponieważ firma działa też częściowo na rynku meblowym (oferując tam obicia tapicerskie i całe meble tapicerowane), a oprócz tego zajmuje się produkcją wiązek kablowych i szaf sterowniczych.

Ten ostatni aspekt działalności wiąże się przede wszystkim z działalnością spółki zależnej Kabel-Technik-Polska sp. z o.o., której włączenie do grupy kapitałowej sfinalizowane zostało w czerwcu roku 2013. Za chwilę zobaczymy zresztą w odpowiednich tabelach, jak wpłynęło to na przychody i majątek przedsiębiorstwa. Wpierw jednak zaprezentujemy aktualny stan akcjonariatu Inter Groclin:

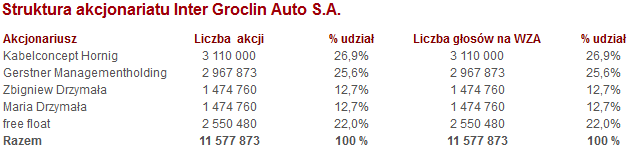

(źródło: raport Emitenta)

Tabela pokazuje nam, że spółki Kabelkoncept Horing i Gerstner Managementholding, wcześniej główni udziałowcy Kabel-Technik-Polska, są teraz największymi akcjonariuszami Inter Groclin. Firma ta tradycyjnie była związana z rodziną Drzymałów (która krótko po II wojnie światowej założyła warsztat tapicerski). Zbigniew Drzymała (syn współzałożyciela przedsiębiorstwa – Czesława) jest obecnie prezesem zarządu. Funkcję wiceprezesa pełni Andre Gerstner.

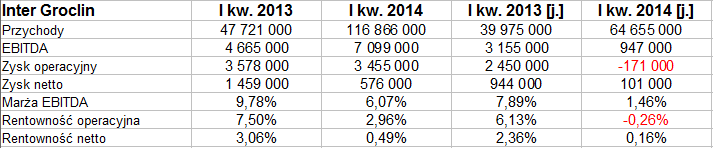

Spójrzmy na wyniki z pierwszego kwartału 2014 oraz okresu porównywalnego – skonsolidowane i jednostkowe:

W ujęciu jednostkowym obroty wzrosły o 61,7 proc., a więc bardzo solidnie – ale w skonsolidowanym zwiększyły się blisko 2,5 razy. Było to w dużej mierze zasługą wspomnianego wcześniejszej włączenia Kabel-Technik-Polska do grupy, jakkolwiek zawiera ona także inne podmioty zależne. Co ciekawe, o ile skonsolidowany EBITDA wzrósł w skali rocznej (choć jego marża spadła z 9,78 proc. do 6,07 proc.), o tyle wyniki operacyjny i netto obniżyły się. Finalny zarobek na czysto wyniósł tylko 576 tys. zł, tj. 0,49 proc. sprzedaży. W ujęciu jednostkowym odnotowano stratę operacyjną (171 tys. zł).

Trzeba tu jednak odnotować, że tak naprawdę przejęcie KPT miało charakter przejęcia odwrotnego – i w praktyce to KTP była jednostką przejmującą, zaś Inter Groclin Auto – przejmowaną. Ma to duże znaczenie, okazuje się bowiem, że o ile skonsolidowane wyniki z I kw. 2014 to rezultaty całej grupy kapitałowej, o tyle kwoty z I kw. 2013 – tak, jak podano je w raporcie – to wyniki samej tylko KTP.

Zarząd zakłada, że wyniki operacyjne ulegną poprawie w kolejnych kwartałach, co oznacza, że będziemy uważnie patrzeć na raport półroczny. Jeśli chodzi o sprawy organizacyjne, to w pierwszym kwartale, konkretniej zaś w lutym, firma wyodrębniła trzy obszary operacyjne: Seats (produkcja i sprzedaż poszyć), Wiring (produkcja i sprzedaż wiązek dla motoryzacji) oraz Controls (szafy sterownicze i wiązki dla różnych gałęzi przemysłu, np. dla kolei i energetyki). W ciągu trzech lat jednostki biznesowe wyspecjalizowane w tych obszarach mają działać w ramach "wydzielonych podmiotów prawnych".

Badany okres przyniósł redukcję zatrudnienia w fabryce w Czaplinku o 90 osób, jednocześnie zaś przyjęto 52 nowych pracowników w zakładzie mieszczącym się w Grodzisku Wielkopolskim. Grupa ma też fabrykę w Użgorodzie na Ukrainie, która na razie funkcjonowała bez przeszkód, mimo ogólnie problematycznej sytuacji u naszych wschodnich sąsiadów.

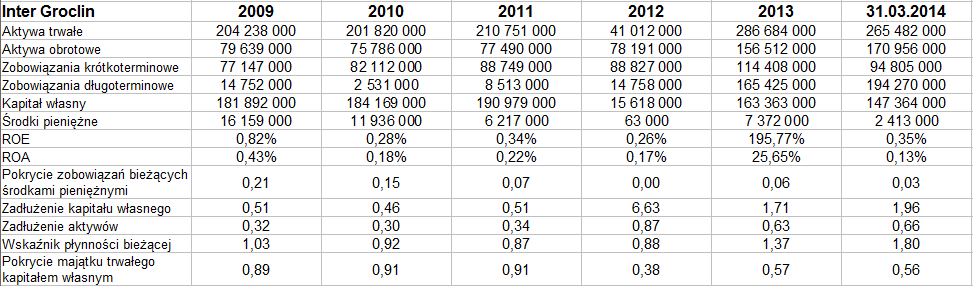

Przypomnijmy rezultaty IGA z lat 2009 – 2013 oraz pozycje bilansowe:

Przeciętna suma rocznych obrotów to 184,5 mln zł, przy czym w roku 2013 były one znacznie wyższe niż wcześniej i doszły do 285,4 mln zł. Wówczas też rentowność EBIT wyniosła aż 8,82 proc., netto natomiast 10,71 proc. We wcześniejszych latach wartości te były dużo niższe – czas pokaże, czy przedsiębiorstwu uda się, po wszystkich zmianach organizacyjnych i poszerzeniu działalności, utrzymać osiągnięte w zeszłym roku poziomy.

W bilansie widzimy m.in., że nie jest i nie była zachowywana złota reguła bilansowa, kapitał własny stanowił ostatnio ok. połowę zobowiązań, wskaźnik płynności bieżącej notował niezłe poziomy (1,37 pkt i 1,80 pkt). Czytelnikom znów należy się chwila wyjaśnienia: otóż w powyższych tabelach, podobnie jak to było wcześniej w przypadku skonsolidowanych wyników kwartalnych, dane za rok 2012 to tak naprawdę wyniki KTP. Nie jest to do końca miarodajne, aczkolwiek przyjęliśmy tutaj ujęcie prezentowane przez samą spółkę Inter Groclin. Z drugiej strony, o "faktycznych" wynikach za rok 2012 (a więc tych dotyczących IGA, a nie KTP) pisaliśmy m.in. w raporcie z listopada roku 2013, do którego odsyłamy zainteresowane osoby. Wynikało z niego m.in., że przyhody za rok 2012 to 175,18 mln zł, ówczesny zysk operacyjny wyniósł 4,47 mln zł, zaś netto 2,06 mln zł.

Na wykresie kursu mamy trend spadkowy, co jest dość niepokojące. Jesienią ubiegłego roku zdarzały się ceny rzędu niemal 40 zł, ostatnio natomiast musiało bronić się wsparcie na 17 zł. Sygnały wzrostowe są być może widoczne, ale nie jest wykluczone, że ewentualne ruchy zakończą się w obrębie trendu. Dopiero wyjście powyżej 25 zł będzie mocnym sygnałem, że sytuacja uległa pozytywnej zmianie.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3142 gości

![]()