Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

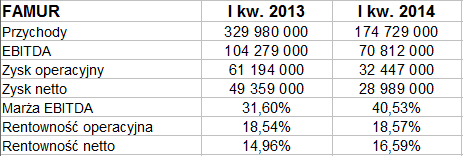

W naszym najnowszym sprawozdaniu na temat przedsiębiorstw produkujących maszyny i urządzenia dla górnictwa (tudzież świadczących usługi dla tego sektora) zauważyliśmy, że przychody kwartalne Famuru bardzo spadły w skali rocznej. O ile bowiem styczeń, luty i marzec roku 2013 dały spółce obroty skonsolidowane na poziomie niemal 330 mln zł, o tyle w analogicznym okresie roku bieżącego było to już tylko 174,73 mln zł.

Oczywiście takie zmiany rzadko kiedy są przypadkowe czy pozbawione głębszej przyczyny. W istocie zarząd Famuru wyjaśnił, że redukcja spowodowana była "ograniczaniem wydatków na inwestycje w polskich kopalniach, w szczególności w związku z sytuacją Kompanii Węglowej S.A. oraz przesuwaniem decyzji zakupowych na kluczowych rynkach zagranicznych". Takie zjawiska naturalną koleją rzeczy były ważne, ale i kłopotliwe dla omawianej przez nas firmy, ponieważ Famur produkuje taki m.in. sprzęt jak kompleksy ścianowe i chodnikowe czy też systemy transportu dla górnictwa. Zajmuje się także modernizacją i pracami budowlanymi pod ziemią, jak również wzbogacaniem urobku.

Głównym akcjonariuszem Famuru jest TDJ Equity I sp. z o.o. (71,28 proc. kapitału i głosów), czyli spółka związana z rodziną Domagałów (Tomasz Domagała przewodniczy radzie nadzorczej). ING OFE ma 9,76 proc., reszta tu udziały drobnych graczy.

Grupa Famur wygląda tak:

(źródło: raport Emitenta)

Spójrzmy na wyniki kwartalne Famuru (skonsolidowane), do których nawiązaliśmy wyżej:

Istotnie, sprzedaż uległa bardzo poważnej redukcji, w przybliżeniu niemal o połowę. Jednocześnie spadły zyski, ale nie w takim stopniu, by osłabić rentowności. Przeciwnie, marże przedsiębiorstwa wypadły nawet lepiej niż rok wcześniej, np. w ujęciu netto był to wzrost z 14,96 proc. do 16,6 proc., marża EBITDA wzrosła z 31,60 proc. do 40,53 proc.

Dodajmy, że przychody samej tylko spółki dominującej także się obniżyły, mianowicie o 28,3 proc. w skali rocznej, tj. do 103,1 mln zł.

Na skonsolidowany zysk operacyjny Famuru negatywnie wpłynęło, jak czytamy w raporcie, saldo pozostałej działalności operacyjnej. Przepływy operacyjne Grupy Famur były dodatnie, wyniosły 126,6 mln zł w I kw. 2014, ujemnie wypadły zaś przepływy inwestycyjne i finansowe. W jednostce dominującej przepływy operacyjny były ujemne (co było "związane w głównej mierze ze spłatą zobowiązań krótkoterminowych"), inwestycyjne i finansowe zaś dodatnie.

Warto odnotować, że przedsiębiorstwo liczy na poprawę sytuacji, jeśli chodzi o przychody. Otóż "w przypadku podpisania obecnie negocjowanych istotnych kontraktów eksportowych wartość przychodów w II półroczu 2014 roku może pozytywnie odbiegać od osiąganych w II półroczu 2013 r.". Wciąż jednak istotna będzie sytuacja Kompanii Węglowej i jej kłopoty będą przekładać się też na kondycję Famuru.

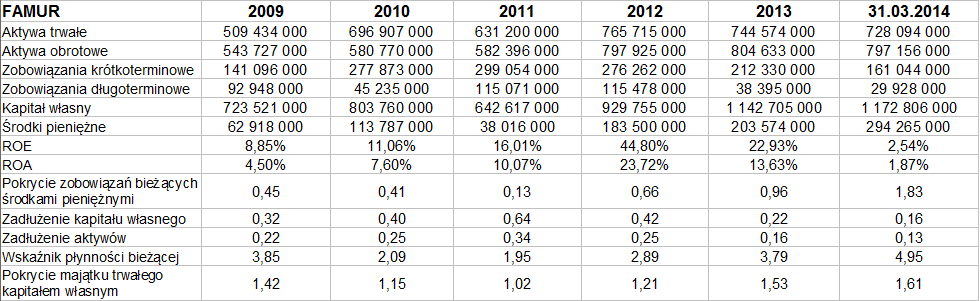

Przypomnijmy wyniki skonsolidowane przedsiębiorstwa z lat 2009 – 2013:

Przeciętne obroty roczne to 986,2 mln zł, średni EBIT wynosił ok. 183 mln zł, wynik netto zaś 153,7 mln zł. Cały pięcioletni okres był czasem rocznych zysków, zarówno netto, jak i EBITDA oraz EBIT. W roku 2013 marża operacyjna nieco spadła w skali roczne, mianowicie z 23,85 proc. do 19,09 proc. Rentowność netto obniżyła się z 19,6 proc. do 18,12 proc.

W aktywach przeważają trwałe, acz nie jest to przewaga drastyczna. Aktywa obrotowe przewyższają znacząco pulę długów krótkoterminowych, co daje wysokie poziomy wskaźnika płynności bieżącej – np. 3,79 pkt w końcówce roku 2013 oraz 4,95 pkt po kolejnym kwartale. Są to poziomy wyższe niż np. w Kopexie. Lepiej niż w tej konkurencyjnej firmie przedstawia się również złota reguła bilansowa (w obu grupach jest zachowywana, ale w Famurze wskaźniki są wyższe). Bardzo mało zadłużony jest kapitał własny, zaskakująco duże są środki pieniężne, zwłaszcza w stosunku do długów bieżących (ostatnio pokrywały ponad 180 proc. ich wartości, co oczywiście nie jest konieczne, zwłaszcza na dłuższą metę, jeśli pieniądze nie zostaną np. zainwestowane lub wypłacone inwestorom).

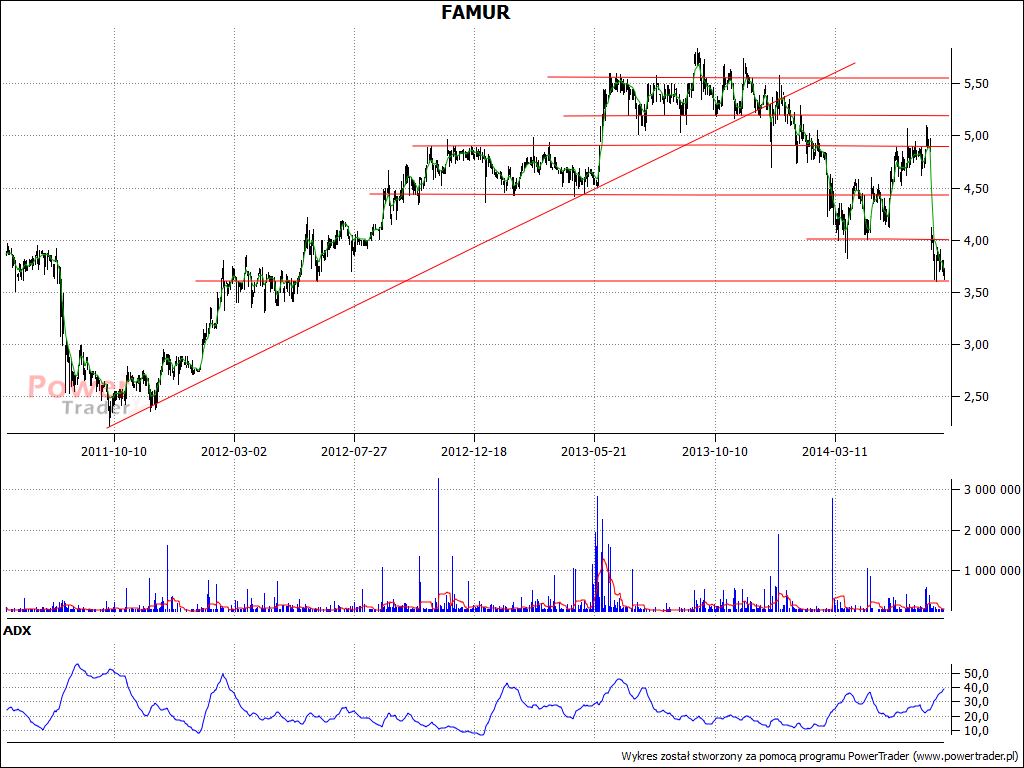

Wykres kursu obiecująco piął się w górę od jesieni 2011 do letnich i jesiennych miesięcy roku 2013. Przez ten czas cena wzrosła ponad dwukrotnie. Potem jednak trend wyhamował, przyszło osłabienie i nieudana próba powrotu ponad 5 zł w czerwcu. Jej finałem była gwałtowna przecena w kierunku 3,60 – 3,80 zł. Dodajmy, że za dwa dni firma wypłaci dywidendę: 84 grosze na jedną akcję, razem ponad 404 mln zł. To właśnie jej odcięcie miało wpływ na ruch kursu. Nie zmienia to jednak faktu, że później kurs dalej się obniżał, a firma zaciągnęła swoisty kredyt zaufania u graczy, obiecując czy też sugerując, że przychody w dalszej części roku mają szansę wzrosnąć. Z pewnością realizacja tego celu będzie pilnie obserwowana przez rynek.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2415 gości

![]()