Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Podobnie jak w lutym tego roku, schodzimy dziś pod ziemię, by zbadać sytuację spółek giełdowych powiązanych z górnictwem. Mamy tu na myśli sześć podmiotów: Bumech, Famur, Fasing, Kopex, MOJ i Patentus.

Przedsiębiorstwa te są zapewne dobrze znane naszym czytelnikom, przedstawiane były bowiem zarówno w raportach branżowych, jak i indywidualnych analizach. Pokrótce przypomnijmy jedynie, na czym polega ich działalność.

Otóż Bumech to producent kombajnów chodnikowych i podajników zgrzebłowych, podobnie zresztą jak Famur. Bumech świadczy także na zlecenie klientów usługi drążenia korytarzy podziemnych. Zbliżona profilowo jest aktywność Patentusa – tu również chodzi o produkcję przenośników, a poza tym kruszarek i przekładni. Patentus oferuje też obróbkę skrawaniem, cięcie plazmowe czy wypalanie, a także sprzedaje urządzenia i materiały spawalnicze.

MOJ to z kolei firma, która wytwarza sprzęt wiertniczy i sprzęgła przemysłowe, a jednocześnie (poprzez Kuźnię "Osowiec") także odkuwki matrycowe. Te ostatnie są nabywane przez kopalnie, ale też i inne przedsiębiorstwa. MOJ należy do Grupy Fasing, skupiającej wiele spółek z branży metalowej. Sama spółka Fasing koncentruje się na produkcji łańcuchów, wykorzystywanych w górnictwie i przemyśle.

Gigantem jest niewątpliwie Kopex, produkujący aparaturę elektryczną, systemy sterowanie i oczywiście maszyny do eksploatacji wyrobisk podziemnych. Spółka oferuje klientom także usługi projektowe.

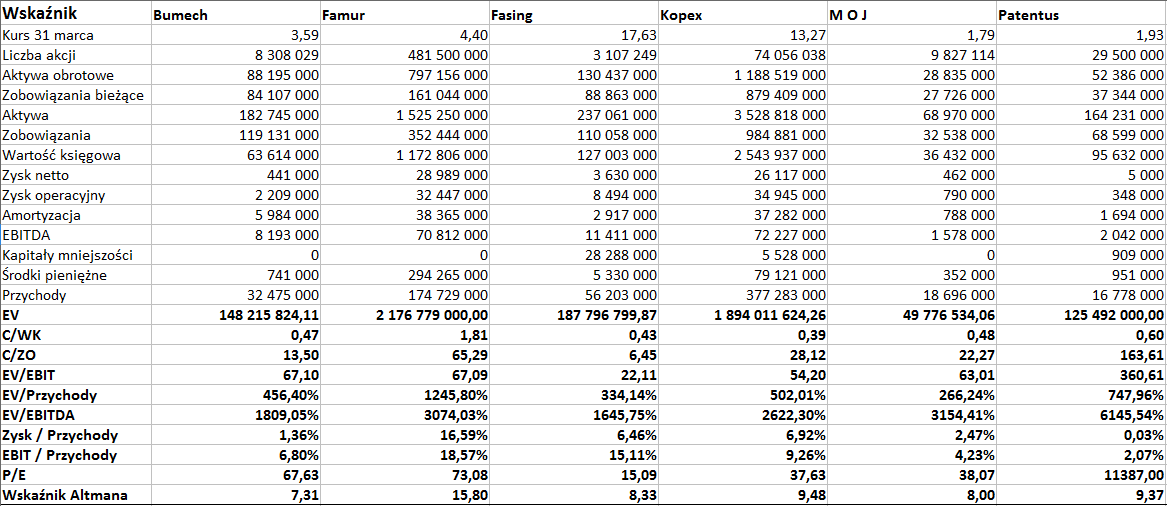

Poniższa tabela prezentuje nam rezultaty finansowe omawianych przedsiębiorstw za pierwszy kwartał roku 2014:

Niewątpliwie, jak to już zasugerowaliśmy wyżej, największą grupą kapitałową w tym zestawieniu jest Kopex. W tym wypadku majątek opiewał pod koniec marca 2014 na 3,53 mld zł, podczas gdy w Famurze (drugie miejsce) było to jedynie 1,52 mld zł. Pozostałe firmy są w ogóle dużo mniejsze, w szczególności tyczy się to MOJ (aktywa rzędu mniej niż 70 mln zł).

Kopex miał też w pierwszym kwartale najwyższe obroty, wynoszące 377,28 mln zł. Były one wyraźnie wyższe od kwoty notowanej rok wcześniej (327,4 mln zł). Większe wrażenie robi jednak fakt, że udało się – w stosunku do stycznia, lutego i marca 2013 – poprawić zyski. Dla przykładu, skonsolidowany EBIT wzrósł niemal dwukrotnie, osiągając poziom 34,94 mln zł. Dwa i pół razy zwiększyła się kwota zysku netto. Wzrostom tym towarzyszyły też korzystne zmiany rentowności (np. marża EBIT podniosła się z 5,4 proc. do 9,26 proc.).

Ostatecznie jednak Kopex nie wygrał w kwartale z innymi firmami, jeśli chodzi o rentowność operacyjną. Ta bowiem okazała się wyraźnie wyższa w Famurze (18,57 proc.) i Fasing (15,11 proc.). O ile jednak w drugiej z tych spółek można mówić o silnym wzroście obrotów, zysków i rentowności w skali rocznej (podobnie jak w Kopexie), o tyle w Famurze było znacznie gorzej. Oto bowiem przychody zmalały tu z 330 mln zł do 175 mln zł, a EBIT zmniejszył się o połowę.

Spadek obrotów Famuru spowodowany był, jak można było przeczytać w raporcie kwartalnym, "ograniczaniem wydatków na inwestycje w polskich kopalniach, w szczególności w związku z sytuacją Kompanii Węglowej S.A. oraz przesuwaniem decyzji zakupowych na kluczowych rynkach zagranicznych". Zarząd zapowiadał przy tym, że "w wyniku ograniczania nakładów inwestycyjnych przez polskie spółki wydobywcze oraz spowolnieniu przez kontrahentów zagranicznych procesu decyzyjnego dotyczącego uruchamiania inwestycji" może dojść do tego, że przychody osiągane w pierwszej połowie tego roku przez Famur będą znacznie odbiegać od tych z 2013. Inwestorzy (gracze giełdowi) powinni być na to więc przygotowani. Z drugiej strony, w II półroczu różnica ma mieć już charakter pozytywny, tj. sprzedaż ma wzrosnąć w relacji do okresu lipiec – grudzień 2013.

Dość skromnie w pierwszym kwartale wypadły zyski Patentusa – wynik netto okazał się zupełnie symboliczny (5 tys. zł), operacyjny stanowił zaś 2,07 proc. obrotów. Fakt, że udało się wyjść na plus, ale sprzedaż z I kw. 2013 stanowiła 145 proc. tej, którą odnotowano teraz, a marża EBIT była wtedy równa 11,33 proc. Zarząd spółki zapewniał jednak, że jej sytuacja pod wieloma względami nie jest zła, np. na bieżąco realizowane są wszystkie zobowiązania.

W spółce MOJ przychody były znacznie wyższe niż rok wcześniej (wzrost z 4,4 mln zł do niemal 18,7 mln zł), ale było to w przeważającej mierze skutkiem wchłonięcia w październiku 2013 roku Kuźni "Osowiec". Firma wciąż zakłada, że będzie poszerzać grono odbiorców sprzętu górniczego poza granicami Polski, ponieważ w kraju sytuacja sektora niekoniecznie ułatwia sprzedaż wyrobów. MOJ wchodzi także na rynek nieruchomości – mianowicie domów typu "bliźniak" (w pierwszym kwartale kończono sprzedaż ośmiu takich budynków w czterech zespołach na terenie Katowic).

Przychody Bumechu z I kw. 2014 stanowiły niemal 135 proc. sumy notowanej rok wcześniej. Zysk operacyjny wzrósł, ale tylko minimalnie – w sposób, który nie poprawił rentowności EBIT. W istocie spadła ona z 9 proc. do 6,8 proc. Co do zysku netto, to w I kw. 2013 wynosił on 281 tys. zł, w tym roku już 441 tys. zł.

W ogólności widać zatem, że firmom, które omawiamy, wiedzie się rozmaicie – mamy tu zarówno przypadki spadku obrotów, jak i wzrostu (choć w przypadku MOJ miał on specyficzny wymiar, wynikający ze wspomnianego wyżej połączenia). Wszystkie przedsiębiorstwa odnotowały zyski w kwartale, ale nie zawsze były to zyski wyższe niż przed rokiem.

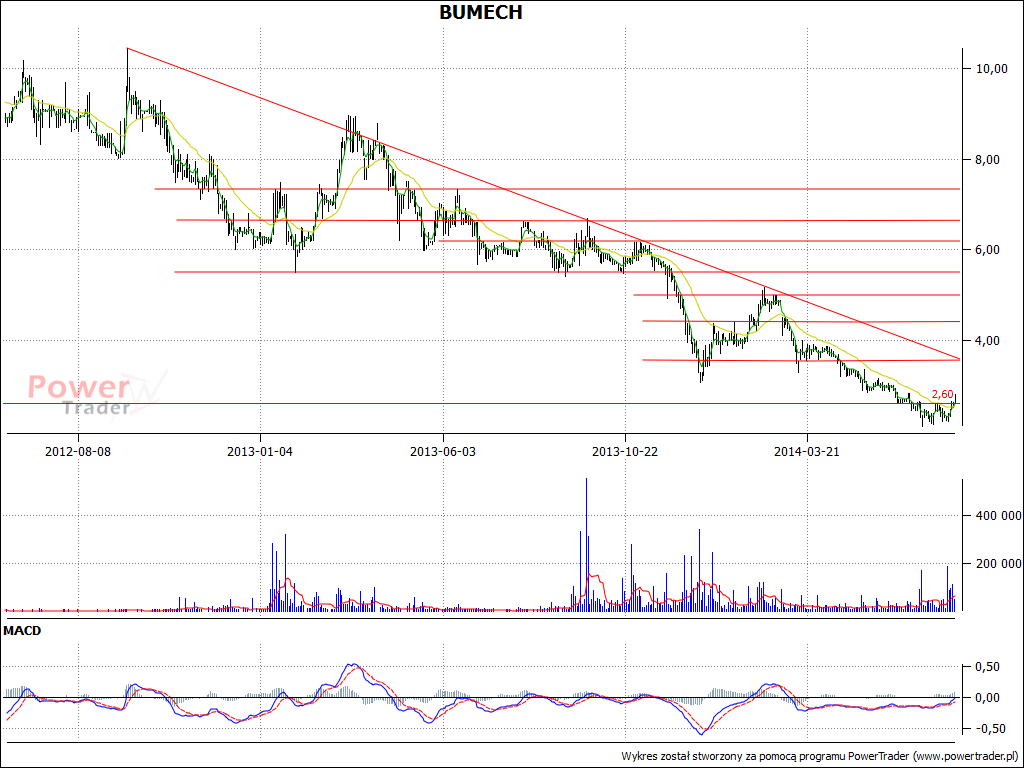

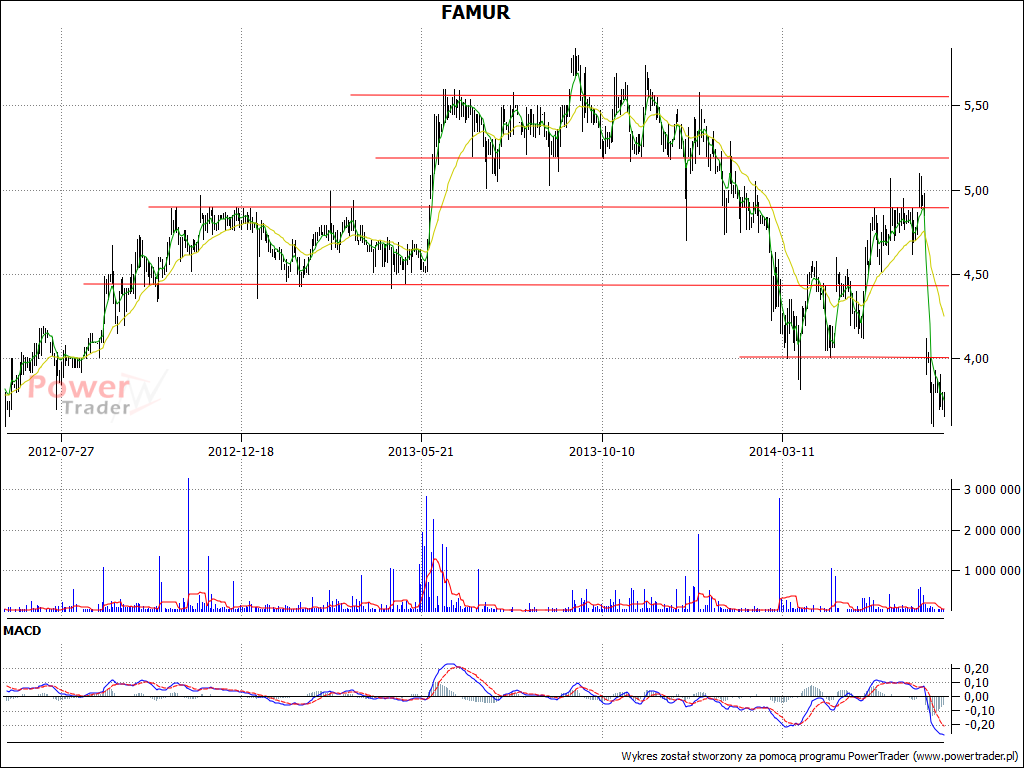

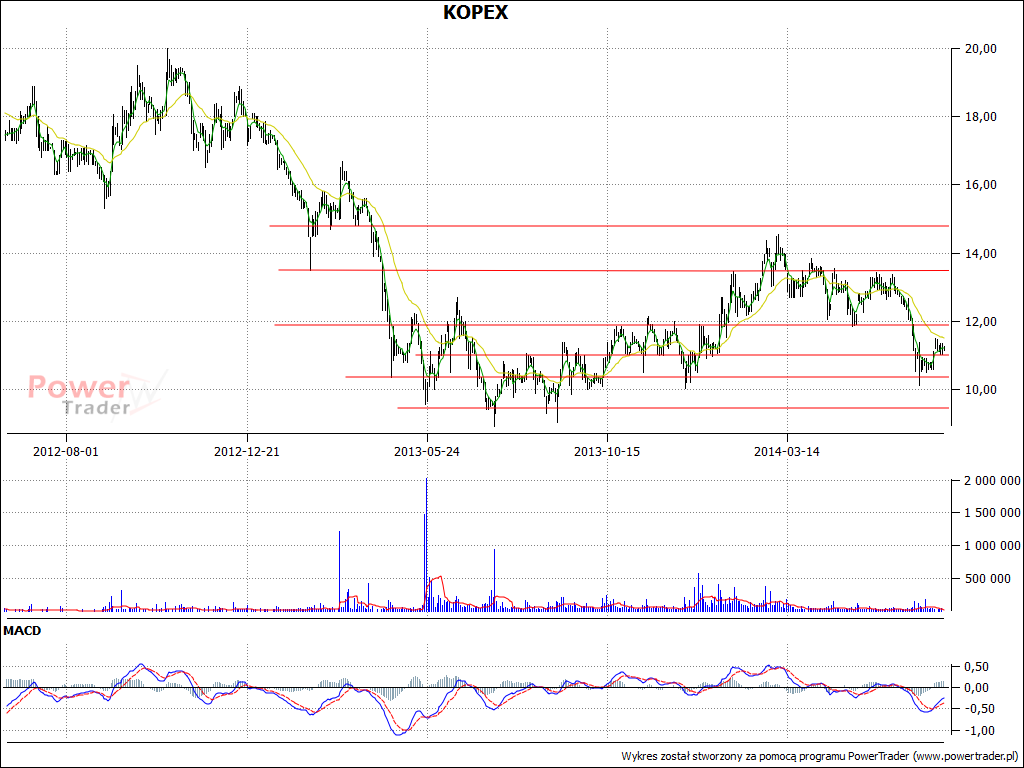

W tym kontekście warto spojrzeć na wykresy kursu:

Zaskakująco słabo prezentuje się na pewno wykres Bumechu. Mamy tu silny trend spadkowy. Pod koniec roku 2012 zdarzały się próby przebijania 9 zł i 10 zł, ostatnio zaś cena spadała w okolice 2,50 zł. Na razie może się wydawać, że w krótkim terminie możliwe jest podejście nieco wyżej, ale tak naprawdę do zmiany trendu droga jest jeszcze daleka.

Chaotycznie wyglądają notowania Famuru, jasne jest jednak, że spadły one ostatnio w obszary z połowy 2012 roku, tj. 3,60 – 4 zł. Szczególnie istotne było tu przełamanie przez sprzedających linii 4 zł – teraz to jest linia oporu, której pokonanie będzie pierwszym znakiem optymizmu.

Na wykresie Fasing sytuacja jest zbliżona do tej znanej z Bumechu, aczkolwiek wyraźniejsza jest tu próba wybijania się z trendu spadkowego (wciąż jednak nie można mówić o jej pełnym powodzeniu, sytuacja wciąż jest niepewna, dopiero powyżej 20,40 zł moglibyśmy nabrać nieco spokoju). Z kolei notowania Kopexu powoli podnoszą się po niedawnej mocnej korekcie, poprowadzonej w kierunku 10 zł, ale i tu optymizm jest na razie skromny. Sygnałem będzie powrót ponad 12 zł.

W przypadku Patentusa wydaje się, że po silnej przecenie formuje się nieco poniżej 1,50 zł wąska konsolidacja, co zawsze jest jakąś nadzieją (aczkolwiek niezbyt dużą, bo i wyniki firmy nie były zbyt przekonujące). Tym niemniej najgorsza część deprecjacji już chyba wyhamowała. Co się zaś tyczy MOJ, to tutaj mamy typową konsolidację, trwającą już od dawna. Na razie nie grozi nam chyba mocna przecena poniżej 1,50 zł, ale z drugiej strony wyjście ponad 2,20 zł, które byłoby przełomem pozytywnym, też nie jest bardzo prawdopodobne, przynajmniej do czasu wyników półrocznych.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2801 gości

![]()