Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Co łączy spółki Bumech, Famur, Fasing, Kopex, MOJ i Patentus? Oczywiście fakt, że ich akcje notowane są na głównym parkiecie warszawskiej GPW – ale to akurat truizm. Bardziej wymowne jest to, że wszystkie są w mocny sposób powiązane z sektorem górniczym. Powiązane – albowiem same co prawda nie prowadzą kopalni i nie zaliczają się do sektora wydobywczego czy surowcowego, ale za to dostarczają kopalniom rozmaite maszyny i urządzenia.

W pewien sposób uprawnia nas to do spojrzenia na te przedsiębiorstwa równocześnie. Warto zresztą mieć na uwadze, że niemal wszystkie klasyfikowane są przez władze GPW do segmentu elektromaszynowego. Wyjątkiem jest Fasing, umiejscowiony w branży przemysłu metalowego. W istocie Fasing funkcjonuje jako rozbudowana grupa kapitałowa, do której należy m.in. spółka MOJ, również widoczna w naszym zestawieniu. Specjalnością Fasing są łańcuchy, z których korzysta się m.in. w górnictwie (choć nie tylko). Chodzi tu o łańcuchy kalibrowane i niekalibrowane, łańcuchy do podwieszania i transportu, o różnego rodzaju ogniwach.

Bumech wytwarza innego rodzaju urządzenia, a mianowicie kombajny chodnikowe, podajniki zgrzebłowe. Udostępnia je klientom, ale też samodzielnie świadczy usługi drążenia korytarzy podziemnych. Prócz tego serwisuje maszyny górnicze, zarówno te własnej produkcji, jak i inne.

Kombajny chodnikowe i pozostałe urządzenia, np. kompleksy ścianowe czy maszyny do transportu poziomego i przeładunku materiałów masowych – to z kolei oferta Grupy Famur. Produkty te wykorzystywane są rzecz jasna w górnictwie podziemnym, zresztą nie tylko w Polsce, ale i w rozmaitych krajach zagranicznych, nawet w Indiach. Podobny asortyment prezentuje nam przedsiębiorstwo Patentus (przenośniki zgrzebłowe, przekładnie zębate, kruszarki urobku), które realizuje także usługi obróbki skrawaniem, wypalania, cięcia plazmowego itp. Prócz tego Patentus prowadzi też sprzedaż urządzeń i materiałów spawalniczych.

Spółka MOJ, również niedawno prezentowana, koncentruje się na sprzęcie wiertniczym i sprzęgłach przemysłowych, a należąca do niej Kuźnia "Osowiec" produkuje odkuwki matrycowe, kupowane przez kopalnie, ale także inne przedsiębiorstwa.

Mamy wreszcie potężny Kopex, który w swojej ofercie ma rozmaite maszyny do eksploatacji kopalin, a także aparaturę elektryczną, systemy sterowania i automatyzacji. Firma świadczy także usługi projektowe w obszarze budownictwa przemysłowego i górniczego.

Naturalną koleją rzeczy interesować będą nas rezultaty finansowe tych przedsiębiorstw, ich kondycja w odniesieniu do sytuacji na rynku węgla, a także to, co dzieje się na wykresach kursu ich akcji. O tym ostatnim aspekcie wspomnimy już teraz, w istocie bowiem dla części graczy najważniejsze jest właśnie to techniczne zagadnienie – czy na wykresie widać trend, czy można liczyć na wzrosty.

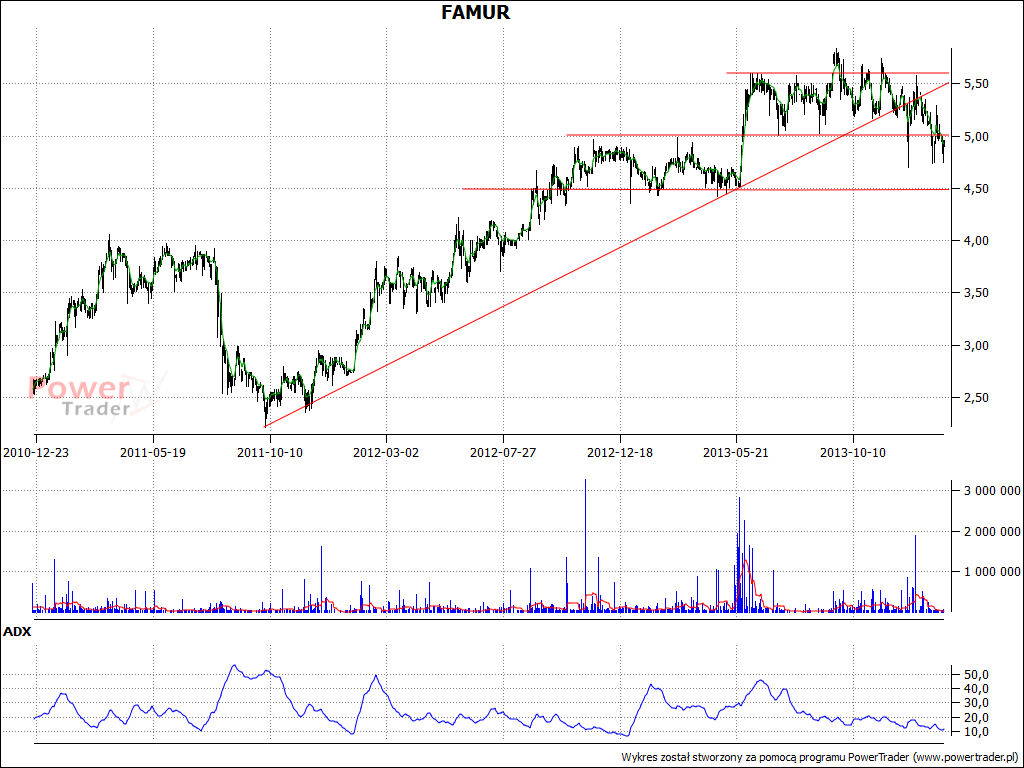

Na pierwszy rzut oka pozytywnie wyróżnia się Famur – albo też było tak do niedawna. W październiku 2010 roku kurs schodził poniżej 2,50 zł, ale trend wzrostowy doprowadził notowania aż do 5,50 zł. Strona popytowa próbowała nacierać wyżej, ale ostatecznie pojawiła się konsolidacja. Niestety, widać próby zbijania kursu na niższe poziomy, można też mówić o przebiciu linii trendu wzrostowego.

W przypadku Fasing również mamy pewną dwuznaczność. Owszem, kurs jest wciąż dużo wyższy niż np. w końcówce 2011 roku, ale to słabe pocieszenie, jeśli spojrzeć na to, że od późnych miesięcy roku 2012 mamy już trend spadkowy. Pewna nadzieja tkwi we wsparciu na 18 zł. Spadkową tendencję mamy też zresztą na wykresie Bumechu. Ostatnio pojawiły się tu pewne szanse na zwyżkę, ale może się to okazać jedynie korekta w obrębie trendu. W każdym razie po dojściu do minimów niższych niż 3,15 zł, wykres poszedł powyżej 4 zł. To jednak wciąż zbyt mało, by pozwolić sobie na daleko idący optymizm.

Trochę podobnie jest w przypadku Kopexu, tu jednak mówić już można o wyjściu ponad linię trendu spadkowego. Jeszcze jesienią 2013 zdarzały się minima poniżej 9,50 zł, obecnie kurs oscyluje w okolicy 12,50 zł.

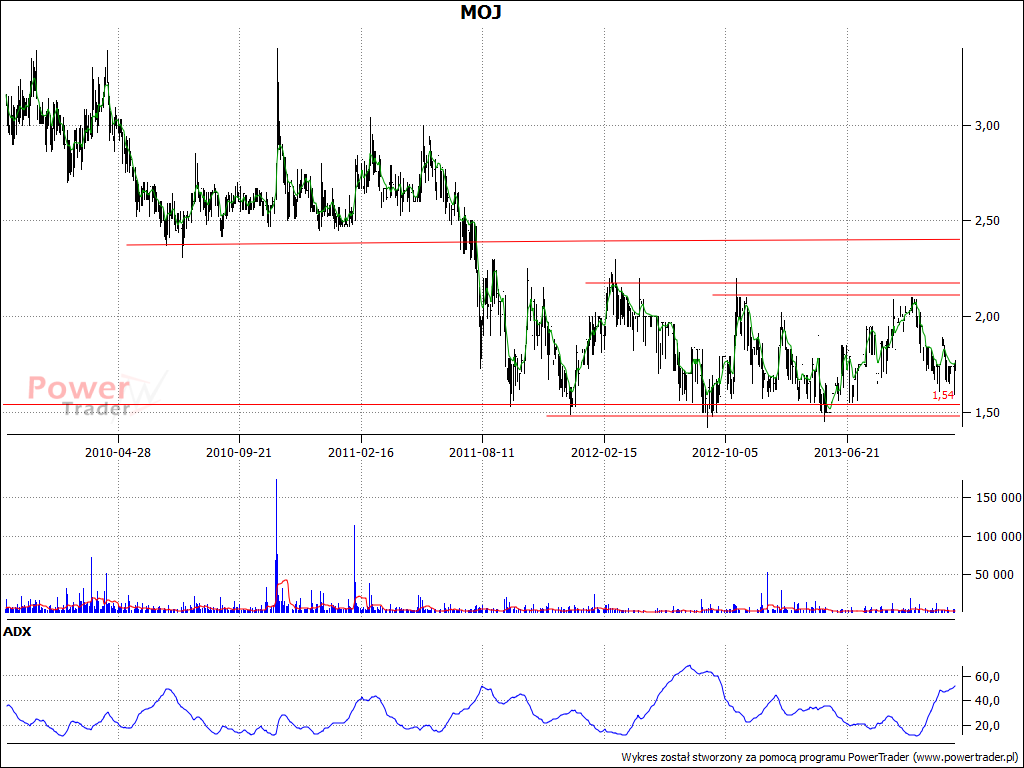

Na wykresie MOJ mamy tymczasem modelową konsolidację w obszarze 1,50 zł – 2,20 zł. Nie ma na razie sygnału, który by uprawniał do tezy o tym, że możliwe jest rychłe wybicie się z niej.

Na tym średnio wesołym tle ładnie wyróżnia się wykres spółki Patentus. Tu bowiem mamy trend wzrostowy, kurs zyskuje na wartości już od jesieni roku 2012. Pewnym mankamentem jest jednak fakt, że ostatnie tygodnie to mocna korekta z 3 zł do 2 zł. Wypada raczej poczekać na to, czy nie przerodzi się ona w niepewną konsolidację lub nawet zbicie linii trendu.

Okazuje się więc, że atmosfera na wykresach jest "taka sobie", by użyć potocznego określenia. Warto spojrzeć zatem na rezultaty finansowe:

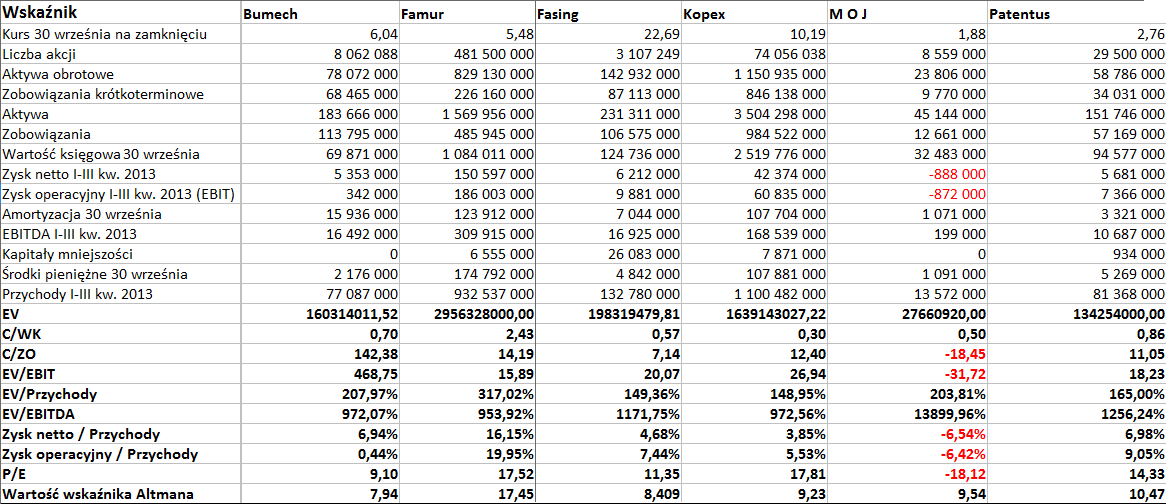

Tylko firma MOJ nie zakończyła badanego okresu, tj. dziewięciu miesięcy roku 2013, z zyskiem. Odnotowała 872 tys. zł straty netto i 888 tys. zł straty operacyjnej – i był to wynik gorszy niż rok wcześniej, wtedy bowiem miała zyski (419 tys. zł EBIT i 262 tys. zł na czysto). MOJ, swoją drogą, jest najmniejszą z badanych firm, notując aktywa opiewające tylko na 45 mln zł. Największe ma Kopex (3,5 mld zł), spore także Famur (1,57 mld zł). Należy mieć na uwadze, że mówimy tu o kwotach skonsolidowanych – wszędzie tam, gdzie to możliwe (MOJ publikuje akurat raporty jednostkowe).

Nie wyglądało na to, by którakolwiek z firm miała rychło zbankrutować, o czym świadczyły poziomy wskaźnika Altmana dla rynków wschodzących wyższe niż 5,5 pkt. Przeciętna rentowność netto była równa 5,34 proc., najsłabszą miał MOJ (ale pomijając jego i patrząc na dodatnie: Kopex, tylko 3,85 proc.). Rentowność operacyjna była równa niemal 6 proc. (średnio). Bardzo wysokie poziomy, gdy chodzi o rentowności, notowała Grupa Famur. A jednak osiągnięte wyniki, mianowicie 19,95 proc. EBIT i 16,15 proc. netto, były wyraźnie niższe od tych z trzech kwartałów roku 2012 – gdy było to 25,54 proc. i 20,39 proc. Fakty są takie, że w spółce (grupie) zmniejszył się wolumen sprzedaży, wymownie spadły przychody, a zarząd ocenił sytuację na rynku węgla jako trudną.

Niewątpliwie także i MOJ padł ofiarą tego zjawiska, choć – jak wspominaliśmy w naszym tekście na temat tego przedsiębiorstwa – spółka ma zamiar szukać nowych rynków zbytu, by nie być przesadnie uzależnioną od krajowego górnictwa węgla.

Wyniki Fasing za dziewięć miesięcy roku 2013, choć oczywiście nie są najgorsze, to jednak słabsze od tych z analogicznego okresu roku 2012. Znamienne np., że przychody spadły ze 161,5 mln zł do 132,8 mln zł, rentowność operacyjna z 11,27 proc. do 7,44 proc., netto z 7,65 proc. do 4,68 proc. Także i w przypadku Patentusa mieliśmy analogiczne zjawisko, choć trzeba przyznać, że przychody w zasadzie udało się utrzymać na podobnym poziomie.

W Kopexie przychody skonsolidowane w trzech kwartałach roku 2012 wynosiły 1,49 mld zł, rok później już 1,1 mld zł, jak to widzimy w naszej tabeli. Mamy zatem tę samą tendencję. Spadły też zyski – np. operacyjny ze 102,67 mln zł do 60,86 mln zł. Kopex obecnie jako swoje szanse wymienia takie kwestie jak np. zainteresowanie (na różnych rynkach) eksploatacją głębinową kopalni odkrywkowych, realizacja programu optymalizacji zarządzania majątkiem czy wzrost jakości polskich produktów. Ale są też i zagrożenia, jak najbardziej (ich lista w analizie przedstawionej przez firmę w raporcie okresowym jest nawet dłuższa od listy szans).

Te problemy to np. konsolidacja głównych konkurentów Kopexu, brak specjalistów przemysłowych, wzrost cen energii elektrycznej, ogólny kryzys gospodarczy, luka pokoleniowa wśród wykwalifikowanych górników w Polsce czy wahania kursów walut.

W raporcie kwartalnym Kopexu mogliśmy przeczytać np., że węgiel wciąż jest głównym źródłem energii, nie tylko w Polsce, ale wydatki inwestycyjne górnictwa są na ograniczonym poziomie – "wiele projektów górniczych jest odwlekanych w czasie, co bezpośrednio odbija się zarówno na ilości zamówień na maszyny i urządzenia, jak i na poziomie marż". Sytuacja górnictwa polskiego została nawet określona jako "ogólnie zła".

Wydaje się więc, że te czynniki, o których mówią władze Kopexu, rzutują także na sytuację pozostałych przedsiębiorstw z omawianego przez nas nieformalnego sektora. Można więc odnieść wrażenie, że choć ogólnie nie jest najgorzej – w tym sensie, że firmy generują zyski (poza MOJ, co mogło być – miejmy nadzieję – "wypadkiem przy pracy"), regulują zobowiązania – to jednak nie widać mocnej iskry, która mogłaby np. pobudzić ostre wzrosty na wykresach. Mamy więc w tej branży jakąś nutę niepewność, choć spółki są dość solidne, jak i maszyny, które budują.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2872 gości

![]()