Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Omawiając w kwietniu spółki giełdowe zajmujące się dystrybucją lekarstw, braliśmy pod uwagę ich wyniki roczne z lat 2012 i 2013. Dziś pójdziemy krok dalej i weźmiemy pod lupę dokonania trzech przedsiębiorstw z pierwszego kwartału roku bieżącego. Oczywiście będziemy je porównywać z tym, co działo się w analogicznym okresie roku ubiegłego.

Przed nam tradycyjnie już Farmacol, Neuca i Pelion: trzy wielkie firmy, które rozpoczęły swą działalność u progu lat 90-tych. Wszystkie trzy osiągają bardzo duże obroty (każda w ciągu roku notuje sprzedaż w kwocie kilku miliardów złotych), a jednocześnie pracują przy dość niskich marżach, najwyżej kilkuprocentowych. To oczywiście specyfika branży handlowej – co jednak nie oznacza, że spółek tych nie można porównywać pod względem rentowności. Zaraz to zresztą uczynimy, mając na względzie oczywiście także inne czynniki.

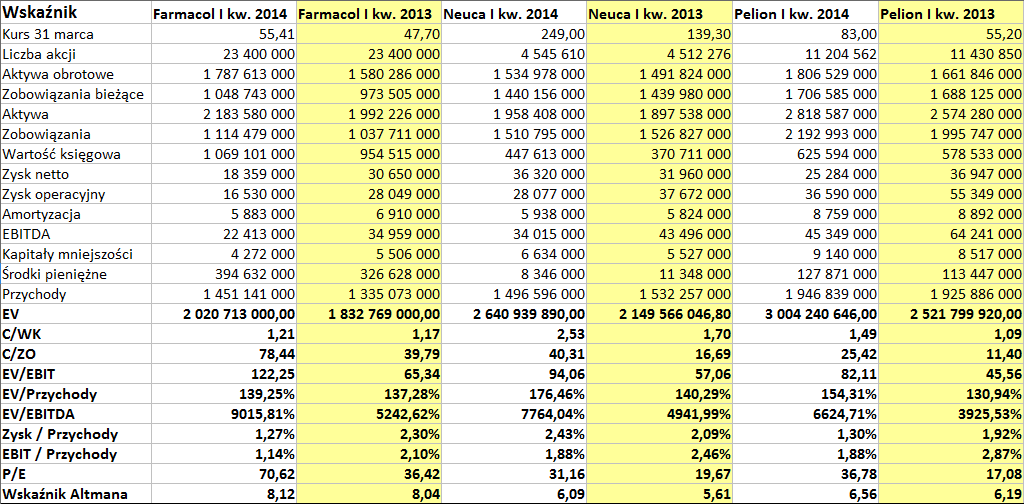

W poniższej tabeli mamy zebrane rezultaty skonsolidowane Farmacolu, Neuki i Pelionu za pierwsze kwartały lat 2014 i 2013:

Zajmijmy się najpierw tylko tym, co mówią same liczby. Otóż pod koniec marca największym przedsiębiorstwem, jeśli chodzi o aktywa, był Pelion, dysponujący majątkiem wycenianym przezeń na 2,82 mld zł. Drugie miejsce zajmował Farmacol, trzecie Neuca (1,96 mld zł). Wszystkie firmy miały majątek wyższy niż rok wcześniej.

Pod względem przychodów również prym wiódł Pelion. W styczniu, lutym i marcu 2014 wyniosły one 1,947 mld zł, tj. ok. 101,09 proc. sumy notowanej rok wcześniej. Doszło zatem do wzrostu obrotów, ale zupełnie kosmetycznego. Podobny (procentowo) był w Farmacolu, Neuca natomiast odnotowała sprzedaż nieznacznie niższą. Tym niemniej to właśnie Neuca zwycięża w kategorii rentowności netto (2,43 proc. - gdy w Pelionie było to 1,3 proc., w Farmacolu zaś 1,27 proc.). Marża EBIT Neuki była taka sama, jak Pelionu (1,88 proc.) - i zresztą w obu spółkach spadła w skali rocznej. Spadła także w Farmacolu (z 2,10 proc. do 1,14 proc.).

W każdej z firm aktywa obrotowe przewyższały zobowiązania bieżące, zatem wskaźnik płynności bieżącej sytuował się powyżej 1 pkt, co jest zjawiskiem pozytywnym. Jaka natomiast była relacja pomiędzy wartością księgową (kapitałem własnym) a zobowiązaniami? Otóż trochę niepokoić mogą przypadki Neuki i Pelionu, tam bowiem długi wyraźnie, kilkukrotnie przekraczały kapitał własny (stanowiły odp. 337 proc. i 350 proc. jego wartości). W Farmacolu proporcja była w zasadzie wyrównana. W tej też firmie notowano najwyższe (także w stosunku do długów bieżących) zasoby środków pieniężnych (394,6 mln zł pod koniec marca).

Wskaźnik Altmana nie sugerował rychłego bankructwa którejkolwiek z firm (w wersji dla rynków wschodzących nie schodził poniżej 5,5 pkt). Wskaźnik C/WK nie zachęcał do zakupu walorów. Za chwilę zresztą przekonamy się, że we wszystkich trzech przypadkach mamy do czynienia z mocnymi korektami po wcześniejszych trendach wzrostowych.

Do tego wątku jeszcze wrócimy, na razie zajmijmy się niuansami, jakie wiążą się z wynikami. Sięgamy tu już nie tylko do suchych liczb, ale i do komentarzy przedstawionych przez zarządy spółek.

Neuca zarobiła na czysto w I kw. 2014 roku 36,3 mln zł, co widać w naszej tabeli. Był to wzrost o 14 proc. r/r, ale wpływ nań miały też wydarzenia jednorazowe – bez nich moglibyśmy niestety mówić o 15-procentowym spadku zysku netto. Zarząd podkreśla jednak, że np. prężnie rozwijający się segment marek własnych wypracował 2,5 mln zł na czysto, co oznaczało wzrost roczny o 110 proc. Poza tym firma przejęła hurtową część przedsiębiorstwa AC Pharma i w związku z tym liczy w tym roku na 90 mln zł rocznego skonsolidowanego zysku netto (bez zdarzeń jednorazowych). Przypomnijmy, że w roku 2012 zysk Neuki wynosił 65 mln zł, w 2013 natomiast 85,3 mln zł.

W Farmacolu przychody, jak widzieliśmy, wzrosły o 8 proc. r/r, co wynikało "głównie z pozyskania nowych kontrahentów oraz konsekwentnej realizacji założonych celów biznesowych". Wynik operacyjny obniżył się aż o 41 proc. w skali rocznej, co wynikało z "dużej zmiany otoczenia prawnego", w szczególności z obowiązkowej obniżki marży hurtowni na leki refundowane. Na czynnik ten zwracały uwagę także władze Neuki. Farmacol podkreśla poza tym, że w obszarze działalności finansowej wyniki były bardzo dobre, poza tym udało się ograniczyć o 1,9 mln zł r/r koszty sprzedaży i ogólnego zarządu.

Kwestię spadku marży na leki refundowane poruszają także w ostatnim raporcie władze Pelionu. To było przyczyną pewnego spadku zysku i rentowności ze sprzedaży. Podobnie jak w Farmacolu, udało się ograniczyć koszty sprzedaży i ogólnego zarządu (o 2,8 mln zł r/r). Zysk na działalności operacyjnej został też zmniejszony w związku z odpisaniem wartości "firmy alokowanej do segmentu Detal", co było związane ze sprzedażą aptek poza grupę kapitałową. Odpis opiewał na 1,065 mln zł.

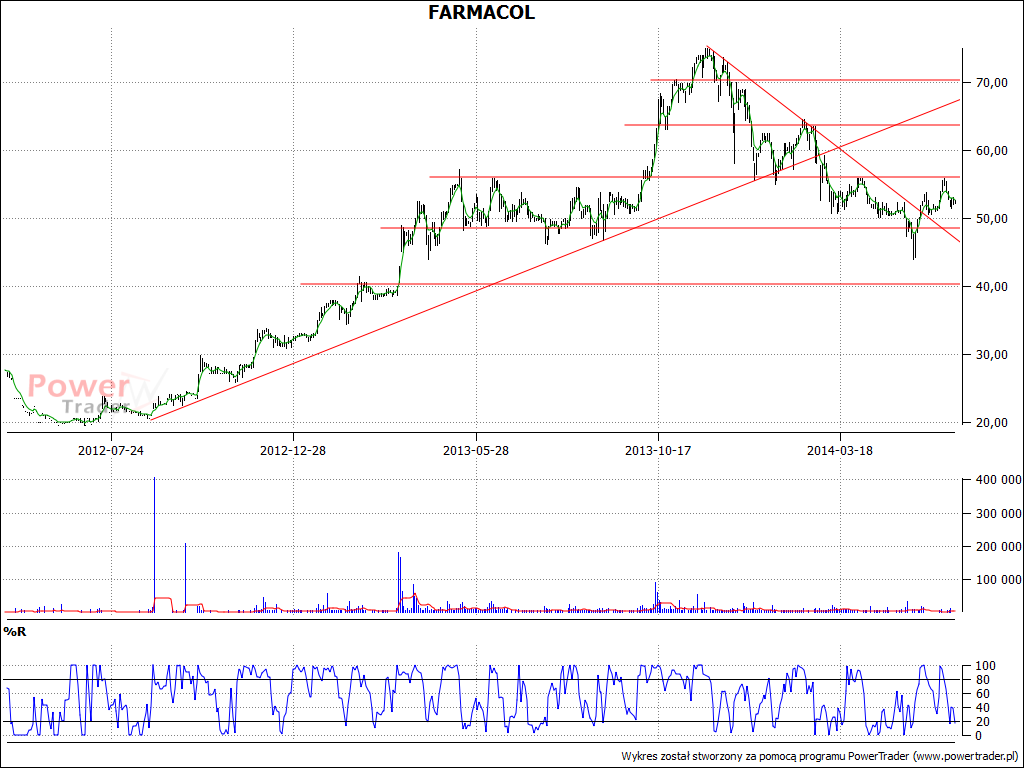

Spójrzmy teraz na wykresy kursu akcji:

Inwestorzy pamiętają, że te spółki to ta sama branża, podobne środowisko, otoczenie prawne, rynki zbytu etc. Wymownie świadczą o tym wykresy, które widzimy powyżej. We wszystkich trzech przypadkach mieliśmy do czynienia najpierw z długotrwałymi trendami wzrostowymi, obejmującymi większą częśc roku 2013 – a następnie z silnymi korektami. Akcje Farmacolu w listopadzie ubiegłego roku można było chwilami sprzedać (albo kupić, ale to nie było zbyt przyszłościowe) nawet po 75 zł, tymczasem ostatnio obroniło się wsparcie w obszarze 44 – 47,4 zł. Kurs papierów Neuki obniżył się z ponad 300 zł do mniej niż 209 zł w analogicznym okresie. W przypadku Pelionu wykres osunął się z maksimów przy 115 zł do minimów poniżej 70 zł.

Na każdym wykresie widzimy jednak, że niedawno wsparcia zostały wybronione i notowania powoli podnoszą się do góry. Jest to jednak dopiero wstępna faza tego procesu, nie do końca pewna. Trzeba mieć na uwadze zarówno techniczne opory, jak i wyniki firm. Widzieliśmy, że choć nadal w grę wchodzą duże pieniądze i nadal nie ma strat, to jednak takie zjawiska jak obniżka marży na leki refundowanej zrobiły swoje – i pierwszy kwartał nie był rewelacyjny. Zaufanie inwestorów będą musiały zwiększyć wyniki półroczne, a być może silnie zadziałają dopiero te z dziewięciu miesięcy (o ile będą przekonujące). Powtórzmy w tym kontekście np. to, że Neuca zapowiada 90 mln zł na czysto – do końca roku.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2592 gości

![]()