Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dokładnie dwa miesiące po poprzedniej analizie powracamy do spółki Mieszko, tym razem po to, by zbadać rezultaty, jakie wypracowała w pierwszym kwartale bieżącego roku. Przypomnijmy, że w międzyczasie na naszych łamach ukazały się analizy opisujące, jaki ów okres był dla firm konkurencyjnych wobec Mieszka, tj. dla ZPC Otmuchów, Wawelu i Colian.

Wszystkie trzy przedsiębiorstwa wytwarzają różnego rodzaju słodycze, w szczególności zaś czekoladę i rozmaite czekoladki (np. z nadzieniem). Asortyment obejmuje też na ogół cukierki i przekąski. Co do Mieszka, to najogólniejszy podział – ten, który firma proponuje na swej stronie internetowej – jest następujący: praliny (w tym także pianki i galaretki), cukierki, ciastka oraz krakersy.

Grupa kapitałowa Mieszko skupia w sobie m.in. podmioty litewskie (chodzi o spółkę TB Investicija, właściciela Vilniaus Pergale, największego z tamtejszych producentów słodyczy) oraz firmę Artur sp. z o.o. (wytwarzającą markizy, pierniki czy kruche ciastka). Sama firma Mieszko powstała w roku 1993 na bazie zakładów prowadzonych uprzednio przez przedsiębiorstwa Ślązak i Raciborzanka. Głównym akcjonariuszem Mieszka jest Bisantio Investments Limited (65,90 proc.). Cała reszta kapitału i głosów to free float.

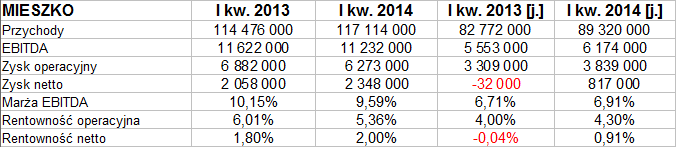

Poniżej mamy rezultaty Mieszka z pierwszego kwartału roku 2014 oraz analogicznego okresu roku 2013. Są to dane zarówno skonsolidowane, jak i jednostkowe:

Jak widać, przychody skonsolidowane zwiększyły się – te najnowsze (117,11 mln zł) stanowiły 102,3 proc. kwoty sprzed roku. Zyski jednak nieco się skurczyły, w wyniku czego rentowność operacyjna grupy kapitałowej obniżyła się z 6,01 proc. do 5,36 proc.

Przypomnijmy, że skonsolidowane przychody Colian wyniosły aż 201,7 mln zł, ZPC Otmuchów natomiast 74,5 mln zł. Dla Wawelu było to 149,35 mln zł. Co do rentowności, to właśnie Wawel – tradycyjnie już – był na prowadzeniu, osiągając np. kwartalną marżę netto na poziomie 15,12 proc. przy rentowności EBIT wynoszącej 17,46 proc.

Trzeba niestety przyznać, że marże wypracowane w kwartale przez Mieszko były słabe: netto jedynie 2 proc. w ujęciu skonsolidowanym (w Colianie 3,88 proc., w ZPC Otmuchów 5,24 proc.), EBIT 5,36 proc., jak wspomnieliśmy (tymczasem w Colianie 5,88 proc., w Otmuchowie 7,09 proc.). Niska okazała sie rentowność netto samej tylko spółki dominującej Mieszko S.A. Na czysto było to jedynie 0,91 proc., tj. 817 tys. zł zysku netto przy 89,32 mln zł obrotów. Poprzednio jednak notowano na tej pozycji stratę, zatem nastąpiło wyjście na plus, co należy ocenić pozytywnie.

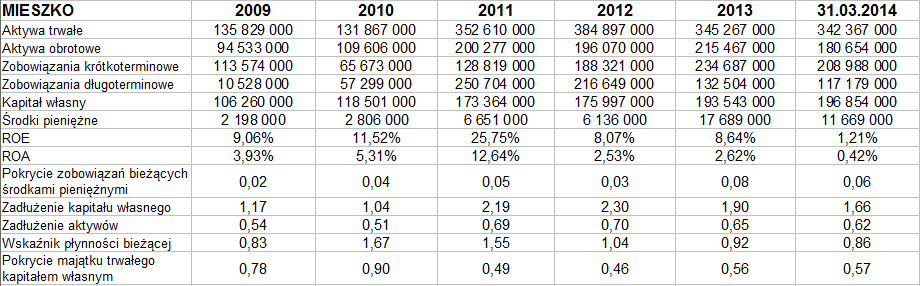

Poniżej widzimy pozycje bilansowe (skonsolidowane) Mieszka z lat 2009 – 2013 oraz na koniec marca 2014.

W aktywach przeważały ostatnio (ale też i wcześniej) aktywa trwałe, które pod koniec marca opiewały na 342,37 mln zł. Środki pieniężne wynosiły 11,67 mln zł, tj. pokrywały 6 proc. długów bieżących. W Colianie było to 13 proc., w Otmuchowie 5 proc., w przypadku Wawelu zaś aż 121 proc.

Bardziej jednak istotne jest to, że wskaźnik płynności bieżącej Mieszka lokował się (podobnie jak trzy miesiące wcześniej) poniżej 1 pkt (0,86 pkt). U konkurencji poziomy były wyższe. Innymi słowy, majątek obrotowy Mieszka nie przewyższał długów krótkoterminowych. Poza tym nie była zachowana złota reguła bilansowa, jakkolwiek to chyba wpisuje się po prostu w model działania firmy, ponieważ analogicznie było w latach wcześniejszych. Długi stanowiły pod koniec marca 166 proc. kapitału własnego, co zresztą było poprawą w porównaniu np. z finałem grudnia 2013.

Mamy jeszcze przychody i zyski z lat 2009 – 2013 (roczne, skonsolidowane):

Przeciętna pula obrotów to 385,19 mln zł, przy czym z roku na rok kwota ta była coraz wyższa. Rekordowy pod względem rentowności był rok 2011. Dodajmy, że wyjątkowo silny wówczas wzrost obrotów był m.in. skutkiem wspomnianych przez nas na początku inwestycji litewskich Mieszka.

W roku 2013 marża EBIT wyniosła 6,55 proc., netto 3,13 proc. Był to wynik lepszy od Otmuchowa, gorszy od Wawelu, zaś od Colian lepszy jedynie na pozycji EBIT.

Wracając do pierwszego kwartału roku 2014, to z pozytywów należy wymienić choćby ten, że marża brutto na sprzedaży akurat w Mieszku wzrosła – mianowicie z 27,6 proc. do 28,9 proc. w skali rocznej. Także w przypadku EBIT należy się słowo wyjaśnienia, ponieważ ten ze stycznia, lutego i marca 2013 był zwiększony przez korzystne zdarzenia jednorazowe. Gdyby ten fakt pominąć, to w skali rocznej mielibyśmy nie obniżkę wyniku operacyjnego, ale jego wzrost o 22 proc. EBITDA byłby wyższy o 14 proc.

W ujęciu jednostkowym warto mieć na uwadze choćby przytoczone wcześniej wyjście na plus, jeśli chodzi o wynik netto, ale także poprawę marży EBIT i EBITDA.

Grupa Mieszko nie przekazywała prognoz finansowych na najbliższe okresy (ani tym bardziej na dalsze). Możemy natomiast przyjrzeć się jeszcze temu, jak na jej sytuację reagują inwestorzy:

Otóż na wykresie notowań mamy trend spadkowy. W kwietniu 2013 zdarzały się wyjścia ponad 5 zł i były to naprawdę dobre poziomy. Ostatnio jednak broni się już wsparcie na 3,45 zł (na razie wygląda na to, że wstępnie się obroniło, przynajmniej na jakiś czas). Kurs wrócił więc w okolice z wakacji roku 2012. Za wcześnie jeszcze, by zakładać silny i konsekwentny powrót na wyższe poziomy, w szczególności zaś – by spodziewać się kreacji trendu wzrostowego. Do tego potrzebne byłoby co najmniej wybicie się ponad 4 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3533 gości

![]()