Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Firma Wawel pojawiała się na naszych łamach wiele razy – zazwyczaj jednak albo w raportach dotyczących całej branży słodyczy i czekolad, albo w kontekście wydarzeń bieżących. Tym ciekawsze będzie spojrzenie dziś na ogólną kondycję tego przedsiębiorstwa – z perspektywy zarówno pierwszego kwartału roku bieżącego, jak i znacznie dłuższego okresu, mianowicie lat 2008 – 2013.

Sama spółka jest oczywiście dobrze kojarzona przez akcjonariuszy, zresztą jest po prostu znana w Polsce – jako jeden z wiodących przedstawicieli swego sektora. Wawel liczy swoją historię (czy też historię marki) od epoki fin de siecle, tj. od końca wieku XIX, gdy cukiernię przy ulicy Długiej w Krakowie założył Adam Piasecki. Jednym z flagowych produktów prowadzonego przezeń przedsiębiorstwa był batonik Danusia, do dziś zresztą produkowany.

Obecnie pula produktów oferowanych przez Wawel jest bardzo szeroka: obejmuje m.in. rozmaite gatunki czekolady w tabliczkach, bombonierki i czekoladki, praliny, karmelki i twarde cukierki, krówki, kakao, galaretki owocowe czy batony. Znane marki (prócz Danusi) to m.in. Malaga, Kasztanki, Tiki Taki, Raczki czy Kukułka.

Głównym akcjonariuszem spółki jest Hosta International AG – szwajcarski podmiot kontrolujący ponad 52 proc. akcji Wawelu. Amplico OFE ma 11,22 proc., zaś pozostali inwestorzy ogółem 36,65 proc.

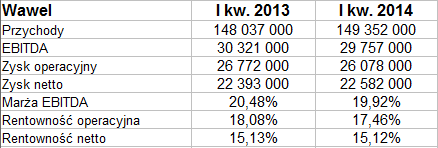

Poniżej mamy wyniki finansowe firmy Wawel za pierwszy kwartał roku bieżącego i analogiczny okres roku 2013:

Przychody wzrosły w skali rocznej, ale minimalnie. Zamknęły się ostatecznie kwotą 149,35 mln zł. Dla porównania, w Colianie było to 201,72 mln zł, zaś w ZPC Otmuchów 74,52 mln zł (w przypadku tych firm mowa o danych skonsolidowanych). Skonsolidowane obroty Mieszka za styczeń, luty i marzec 2014 to 117,11 mln zł.

Wawel tradycyjnie już wygrywa z pozostałymi firmami w kategorii rentowności. Co prawda w skali rocznej nieznacznie one spadły, ale i tak mamy np. marżę operacyjną na poziomie 17,46 proc. czy rentowność netto 15,12 proc. W Colianie było to jedynie 5,88 proc. i 3,88 proc., w Otmuchowie 7,09 proc. i 5,24 proc. Wynik operacyjny Mieszka stanowił 5,35 proc. obrotów kwartalnych, marża netto była równa tam 2 proc.

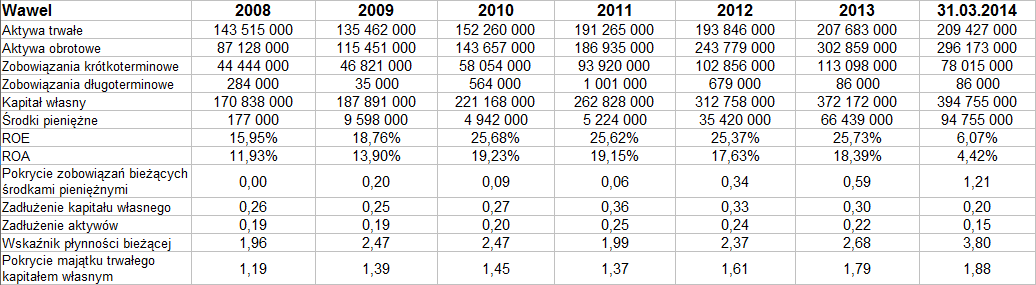

Jakie przychody i zyski notował Wawel w latach 2008 – 2013? Oto tabela z rocznymi wynikami:

Nietrudno zauważyć systematyczny wzrost przychodów. Wawel sprzedaje coraz więcej produktów, a z pewnością za coraz większe pieniądze. W 2008 roku obroty roczne były równe 255,39 mln zł, w 2011 było to już 474,43 mln zł, w 2013 natomiast 595,65 mln zł. Innymi słowy, przychody z roku 2013 stanowiły 233 proc. tych z 2008.

Równocześnie na dobrych poziomach utrzymują się zyski. Firma stawia na wysokie marże: średnia arytmetyczna rentowności netto za badany okres to 11,71 proc., dla EBIT to aż 14 proc. Co do liczb bezwzględnych, to zyski po prostu systematycznie rosną.

Pora na pozycje bilansowe:

Aktywa trwałe Wawelu opiewały pod koniec marca 2014 na kwotę 209,43 mln zł, obrotowe na 296,17 mln zł. Spora była pula środków pieniężnych i wskaźnik pokrycia nimi zobowiązań krótkoterminowych (1,21 pkt) był o wiele wyższy niż u konkurencji (w Colianie 0,13 pkt, w Otmuchowie tylko 0,05 pkt, w Mieszku 0,056 pkt).

W zobowiązaniach Wawelu (prezentowaliśmy kwoty bez rezerw) dominują zdecydowanie długi krótkoterminowe, długoterminowe są jedynie marginalne. Takie zjawisko samo w sobie nie jest dobre, niemniej widzieliśmy przed chwilą, że zasoby środków pieniężnych (a także aktywa obrotowe w ogólności) pozwalają na tego typu politykę. W pozostałych spółkach też zresztą dominują długi bieżące, choć proporcja nie jest aż tak bardzo przesunięta na ich korzyść.

Wawel zachowuje złotą regułę bilansową – np. pod koniec marca 2013 kapitał własny stanowił 188 proc. wartości majątku trwałego.

ROE i ROA za rok 2013 to odpowiednio 25,73 proc. i 18,39 proc. Wskaźniki te były dużo wyższe niż w zpostoałych firmach (np. w Colianie notowano 4,81 proc. i 3,8 proc.). Średnie wartości ROE i ROA (roczne za okres 2008 – 2013) to dla Wawelu 22,85 proc. i 16,70 proc. Obliczaliśmy je przez porównanie zysku za dany rok z pozycją bilansową na koniec okresu wcześniejszego.

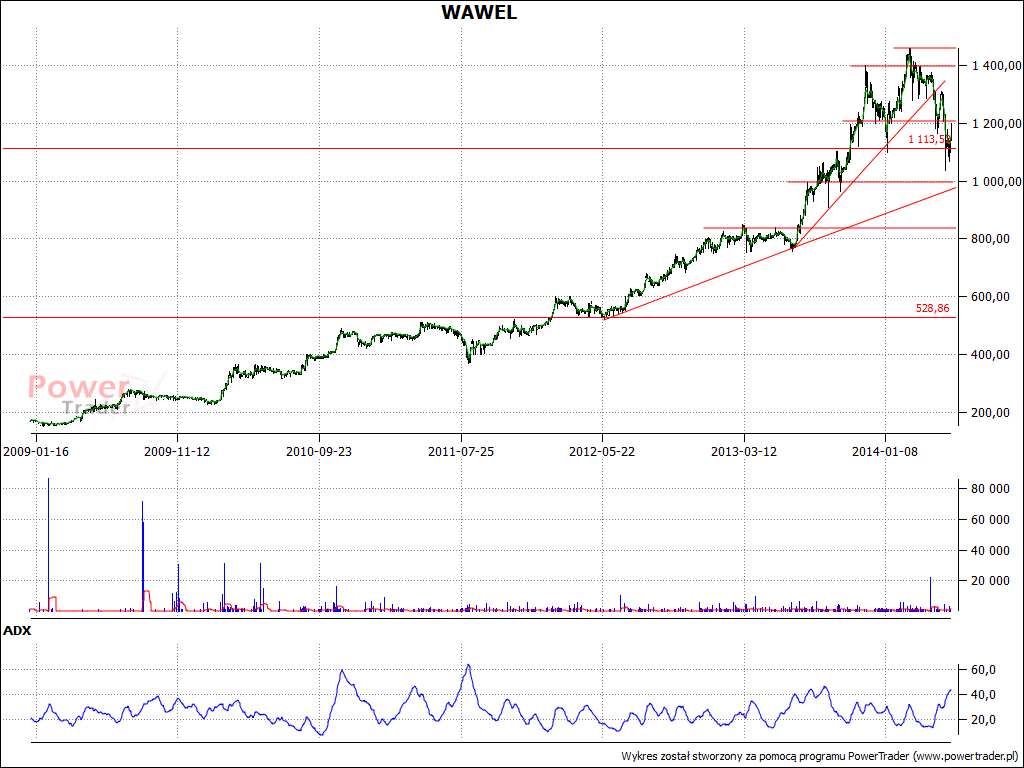

To, co bodaj najbardziej robi wrażenie, gdy mowa o Wawelu, to oczywiście wykres kursu akcji. Od dobrych kilku lat rysuje się na nim trend wzrostowy. W marcu 2009 cena jednego papieru oscylowała mniej więcej w obszarze 150 – 170 zł, w wakacje roku 2012 przebito 600 zł, zaś maksima z lutego 2014 grubo wykraczały ponad 1400 zł. Przyszła jednak dość silna korekta, zatrzymana dopiero (wstępnie) niewiele powyżej tysiąca złotych. Można nawet rzec, że przebita została wewnętrzna, bardziej stroma linia trendu, biegnąca od ubiegłorocznych wakacji. W tej sytuacji warto mieć na uwadze drugą, długoterminową linię (ostatnio właśnie w pobliżu 1000 zł). Opory można lokować przy 1280 – 1300 zł, 1400 zł i wreszcie przy historycznych maksimach, tj. w okolicy 1450 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3890 gości

![]()