Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Tytuł niniejszego tekstu jest w pełni zgodny zarówno z tym, co widzimy w bilansie firmy Sfinks Polska, jak i z komentarzem przedstawionym w tej sprawie przez zarząd. Czytamy bowiem: "Kapitały własne w dalszym ciągu wykazują wartość ujemną, do czego przyczyniły się w głównej mierze: ujemna wartość wyniku lat ubiegłych oraz strata netto przypadająca akcjonariuszom podmiotu dominującego w kwocie 3.767 tys. zł wygenerowana w okresie 12 miesięcy roku 2013".

Mimo takiej sytuacji przedsiębiorstwo (grupa kapitałowa) jak najbardziej ma zamiar działać dalej, w czym pomóc mają "efekty przeprowadzanej restrukturyzacji sieci", a także ograniczenie nierentownych obszarów biznesu. Oparciem dla funkcjonowania mają być też przepływy z działalności operacyjnej, te bowiem wyniosły w 2013 roku ponad 8 mln zł. Sfinks Polska wydał także ponad 9,11 mln zł na zakupy inwestycyjne, licząc, że w przyszłości wydatek ten zwróci się z nadwyżką.

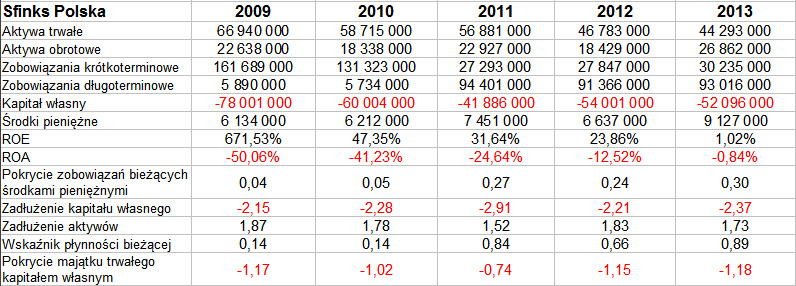

Powyższe tabele pokazują nam wyraźnie, że sytuacja spółki (i grupy kapitałowej, bo w tabelach mamy rezultaty skonsolidowane) rzeczywiście wciąż odbiega mocno od ideału. Pozytywnym zankiem jest to, że strata za rok 2013 (550 tys. zł) stanowiła już tylko 0,31 proc. przychodów (co do wartości bezwzględnej), a przy tym z roku na rok była ona ograniczana. Co więcje, rok ubiegły pozwolił wreszcie zarobić (3,55 mln zł) na działalności operacyjnej. EBIT stanowił 2,01 proc. obrotów.

Kapitały własne, jak wspomnieliśmy, w dalszym ciągu były ujemne, stąd też wskaźnik ROE nie jest miarodajny (zupełnie paradoksalnie osiągał on, mimo strat, wartości dodatnie). Podobnie rzec można o wskaźnikach zadłużenia kapitału własnego i pokrycia tymże kapitałem majątku trwałego. Co do środków pieniężnych, to tych firma ma stosunkowo dużo – skonsolidowana pula wynosiła pod koniec roku 2013 ok. 9,13 mln zł, tj. 30 proc. długów bieżących. Mimo wszystko jednak wskaźnik płynności bieżącej znów notował w roku ubiegłym poziom niższy niż 1 pkt, a więc aktywa obrotowe nie pokrywały w pełni zobowiązań krótkoterminowych. Ryzyko utraty płynności w dłuższym terminie władze uznały za "umiarkowane", a także "zależne od efektywności sieci restauracji i tempa rozwoju".

W końcówce roku 2012 władze spółki zawarły aneksy do umów restrukturyzacyjnych z ING Bankiem Śląskim i PKO BP – zmieniono zasady spłaty należności głównej i odsetek, ostateczny termin spłaty określono na 31 grudnia 2019. Firma ma więc na to jeszcze prawie sześć lat. Umowy kredytowe, dzięki którym Sfinks jest finansowany, przewidują m.in. zastawy rejestrowe na ruchomościach i prawach (np. takich jak wyposażenie lokali). Jest to jedno z ryzyk, jakie zarząd firmy wymienia, jeśli chodzi o jej działalność.

Pewnym ryzykiem może się okazać także inwestycja w restauracje marki Chłopskie Jadło – jest możliwe, że nie przyniesie ona spodziewanych wyników, przynajmniej w takim horyzoncie czasowym, jaki założyły władze spółki. Stąd też przedsiębiorstwo rozpoznawało w roku 2013 utratę wartości znaku towarowego Chłopskie Jadło (jego wartość oceniono na 1 mln zł – w sposób "ostrożny").

Pod koniec grudnia 2013 grupa kapitałowa składała się, prócz spółki dominującej, z siedmiu podmiotów zależnych:

- SFINKS Deutschland GmbH Berlin

- Sfinks Czech & Slovakia s.r.o. Praga

- Shanghai Express sp. z o.o. Łódź

- W-Z.pl sp. z o.o.

- SPV.REST1 sp. z o.o.

- SPV.REST2 sp. z o.o.

- SPV.REST3 sp. z o.o.

Do tego dochodziło 13 podmiotów zarządzających restauracjami w formie franczyzy (w różnych miastach Polski). W ogólności Grupa Sfinks Polska posiadała pod koniec roku ubiegłego 93 restauracje Sphinx, 10 Chłopskie Jadło, 5 WOOK oraz jedną pod marką WOOK Express. Czwarty kwartał przyniósł uruchomienie czterech nowych restauracji i likwidację trzech.

Władze przedsiębiorstwa podkreślają, że 25,32 mln zł zysku brutto na sprzedaży (a tyle osiągnięto na poziomie skonsolidowanym) to wzrost w skali rocznej o 86 proc., który potwierdza "skuteczność realizowanego systematycznie od wielu kwartałów programu podnoszenia rentowności sieci restauracji".

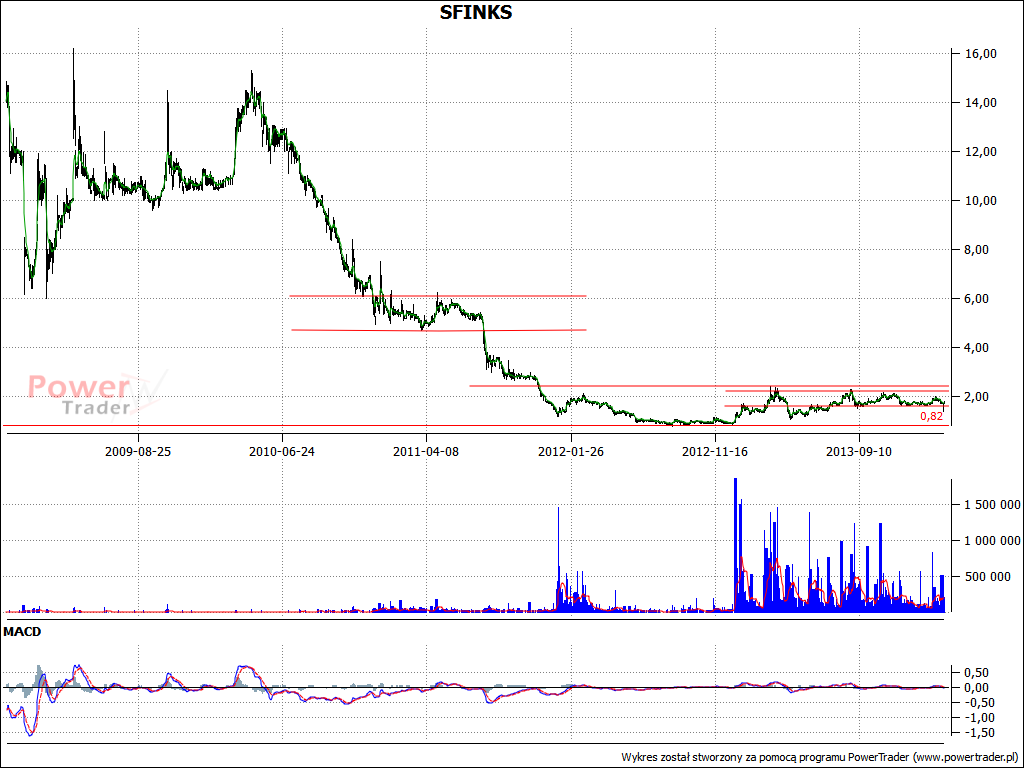

Na wykresie kursu akcji widać jednak w dalszym ciągu konsolidację w obszarze ograniczanym z jednej strony przez 1,60 zł, z drugiej przez 2,30 zł. To poziomy nieco wyższe od absolutnych minimów z roku 2012, gdy kurs schodził nawet poniżej 90 groszy, tym niemniej w perspektywie historycznej widać, że wszystkie te ceny to skutek długotrwałego trendu spadkowego, znaczącego wykres w latach 2010 – 2011. Na razie nie ma silnych sygnałów, które sugerowałyby intensywne wzrosty, a tak naprawdę byłoby przecież konieczne wybicie się z konsolidacji. Na razie widać, że Sfinks powoli wydobywa się z największych dołków, jeśli chodzi o wyniki finansowe, ale wciąż pozostało sporo ryzyka i sporo do zrobienia.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3644 gości

![]()