Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Historia Farmacolu trwa już blisko ćwierć wieku. Spółkę założył w roku 1990 Andrzej Olszewski, dziś przewodniczący jej rady nadzorczej. Formę spółki akcyjnej przedsiębiorstwo przyjęło w roku 1997, zaś w 1999 jego papiery zadebiutowały na warszawskim parkiecie giełdowym. Innymi słowy, na GPW firma jest już od piętnastu lat.

Farmacol, jak zapewne wiedzą już nasi czytelnicy, zajmuje się dystrybucją leków. Jest to, jak za chwilę się przekonamy, dość intratny biznes – w każdym razie w tym sensie, że przychody bywają naprawdę duże, a jednocześnie generowane są zyski. Rentowności nie są natomiast zbyt wysokie, co jednak jest cechą większości biznesów opartych na sprzedaży dużej liczby stosunkowo tanich produktów w szybkim tempie.

Przez lata Farmacol skupił wokół siebie grupę kapitałową, kupując udziały m.in. w lokalnych Centralach Farmaceutycznych (Cefarmach).

Jak kształtuje się akcjonariat? Otóż Andrzej Olszewski ma 26,90 proc. akcji (tudzież 33,60 proc. głosów na WZ), Zyta Olszewska 23,50 proc. w kapitale i 29,50 proc. w głosach. Posiadaczami papierów firmy są też ING OFE (8,50 proc. i 6,40 proc.) oraz Aviva (6,70 proc. i 5 proc.). Tym samym free float wynosi 34,40 proc. w akcjach, zaś 25,60 proc., jeśli mowa o głosach.

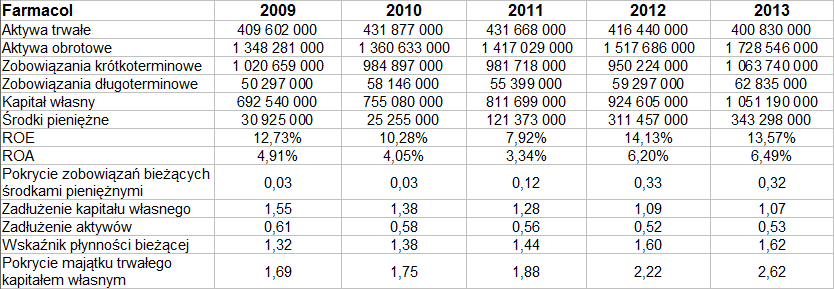

Skonsolidowane rezultaty grupy kapitałowej za lata 2009 – 2013 widoczne są poniżej:

Tak jak pisaliśmy wyżej – w grę wchodzą spore obroty roczne. Zauważmy, że tylko w roku 2012 były one niższe niż 5 mld zł. Średnia wartość za badany okres to 5,08 mld zł. W roku ubiegłym zamknęły się one kwotą 5,2 mld zł. Rentowność wyniosła natomiast (netto) 2,41 proc., była zatem minimalnie niższa niż rok wcześniej (2,37 proc.). Inaczej mówiąc, w roku 2013 Farmacol wypracował 125,47 mln zł zysku netto. EBIT skonsolidowany był zaś równy ok. 113 mln zł.

Marże procentowe nie są więc wysokie, ale zauważmy dwie rzeczy. Po pierwsze, w latach 2012 i 2013 były one wyraźnie wyższe niż w trzech wcześniejszych, co świadczy o pewnym postępie i większych zarobkach. Poza tym u dwóch głównych konkurentów Farmacolu (jeśli brać pod uwagę firmy z GPW), tj. w Pelionie i Neuce – rentowności prezentowały się podobnie. Nawiasem mówiąc, Farmacol pod tym względem i tak prezentował się najlepiej, zarówno w roku 2012, jak i 2013. Zainteresowani mogą zresztą zapoznać się z naszym raportem branżowym, w którym zbiorczo opisaliśmy wspomniane firmy.

Aktywa Farmacolu opiewały pod koniec roku 2013 ogółem na 2,178 mld zł, z czego większość (1,73 mld zł) stanowił majątek obrotowy. Dwie pozostałe spółki, wspomniane wyżej, miały z grubsza podobną pulę aktywów (w Pelionie w sumie aż 2,73 mld zł) i ich strukturę, przynajmniej co do podziału na trwałe i bieżące. Farmacol miał ostatnio ponad 343 mln zł środków pieniężnych, co stanowiło ok. jedną trzecią długów krótkoterminowych, podobnie jak rok wcześniej. To dobre pokrycie, zresztą dużo lepsze niż w latach 2009 – 2011. Wskaźnik płynności bieżącej z roku na rok także rośnie, co również wypada ocenić pozytywnie (1,32 pkt w 2009, 1,62 pkt w 2013). Wysokie w dwóch ostatnich latach były też ROE i ROA (np. w 2013 równe 13,57 proc. i 6,49 proc.). Przedsiębiorstwo bez problemu zachowywało też złotą regułę bilansową. Zobowiązania przekraczały natomiast kapitał własny, co teoretycznie jest niepokojące, ale ta nadwyżka była zupełnie minimalna (np. odpowiedni wskaźnik notował ostatnio poziom 1,07 pkt).

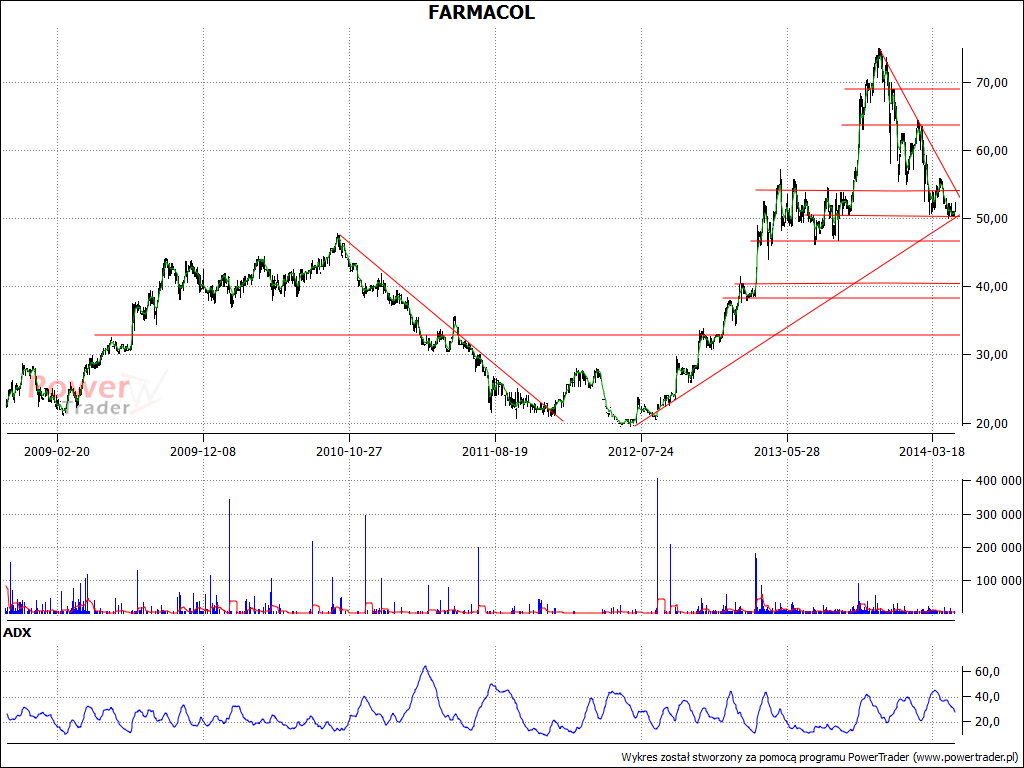

Latem 2012 roku akcje Farmacolu można było kupić za ok. 20 zł, co było ceną bardzo niską. Później rozwinął się intensywny trend wzrostowy, dzięki czemu jesienią 2013 roku cena oscylowała już przy 75 zł. Można więc było do tego czasu sporo zarobić, jakkolwiek potem przyszła korekta, w gruncie rzeczy zrozumiała z technicznego punktu widzenia – nawet przy dość dobrych wynikach spółki. Wybroniło się dopiero wsparcie na 50 zł. Ściślej rzecz ujmując, nie jest to jeszcze przesądzone – ostatnie sesje sugerują delikatne odbicie, ale oczywiście trzeba będzie poczekać na wyjście mniej więcej powyżej 55 zł, aby przełamać półroczny trend spadkowy.

Atmosfera w Farmacolu, wnosząc po ostatnim raporcie rocznym, jest dość optymistyczna. Firma przedstawia się jako "skonsolidowana grupa hurtowni operująca z 8 nowoczesnych, w pełni zautomatyzowanych centrów logistycznych, wspierana przez centralny system informatyczny oparty na bazie danych Oracle i współpracująca z nowoczesną hurtownią danych". Oczywiście są też i wyzwania – w roku 2014 mają to być takie kwestie jak np. "obniżenie jednostkowej ceny oraz marży na lekach refundowanych o kolejny punkt procentowy", "rosnąca siła negocjacyjna konsolidujących się sieci aptecznych i związany z tym kolejny regres marż" oraz "koncentracja dostawców na budowaniu bezpośrednich powiązań handlowych z detalem". Tym niemniej zarząd jest przekonany, że spółka ma solidne przygotowanie do walki w tych warunkach.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2542 gości

![]()