Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W marcu tego roku, a więc zupełnie niedawno, Ulma Construcción Polska obchodziła ćwierćwiecze działalności. Istotnie bowiem 25 lat wcześniej powołana została do życia firma Bauma sp. z o.o., a więc poprzednik prawny obecnie działającego przedsiębiorstwa.

Spółka określa się obecnie jako "jeden z głównych graczy rynkowych w branży deskowań i rusztowań". Głównym akcjonariuszem podmiotu jest hiszpańska firma Ulma CyE S. Coop., posiadająca niemal 75,5 proc. akcji krajowego podmiotu. Oczywiście to od hiszpańskiej spółki-matki pochodzi nazwa dawnej Baumy.

Ulma pracowała, głównie jako dostawca rusztowań, deskowań i pokrewnych rozwiązań, przy budowie rozmaitych obiektów. Były to np. mosty, drogi, centra handlowe czy oczyszczalnie ścieków. Konkretne przykłady to np. hala widowiskowo-sportowa w Krakowie-Czyżynach, Centrum Kongresowe Targów Kielce, oczyszczalnia ścieków Hajdów w Lublinie, Elektrownia Konin czy Biurowiec Senator w Warszawie.

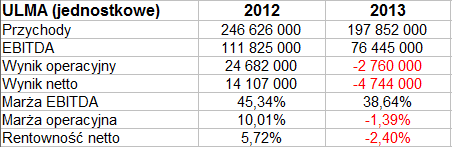

Firma prowadzi grupę kapitałową – nalezą do niej firmy Ulma Cofraje s. r. l. (Rumunia), Ulma Opałubka Kazachstan, Ulma Opałubka Ukraina oraz Ulma Construcción Baltic (Litwa). Cała grupa kapitałowa w roku ubiegłym wyszła na plus, ale spółka dominująca odnotowała ujemne poziomy EBIT i wyniku netto (oraz dodatni EBITDA). Widzimy to poniżej:

W rzeczy samej, znacznie spadły przychody przedsiębiorstwa – z 246,6 mln zł do mniej niż 198 mln zł, a w miejsce zysków, notowanych w roku 2012 (EBIT stanowił wtedy 10 proc. obrotów) pojawiły się straty. Wynik operacyjny wyniósł -2,76 mln zł, netto zaś -4,74 mln zł.

Jak wspomnieliśmy, cała grupa odnotowała jednak zyski:

Zauważmy jednak, że zysk netto był zupełnie symboliczny. Skurczył się z 20,43 mln zł w 2012 do raptem 93 tys. zł w 2013. Ta druga suma stanowiła tylko 0,04 proc. przychodów rocznych. Zysk operacyjny także uległ niemałej redukcji, a wraz z nim odpowiednia marża – która spadła z 12,57 proc. do 1,87 proc. Obniżyła się także marża EBITDA, choć ostatecznie tylko z 45,5 proc. do 42,6 proc., a więc w niewielkim zakresie.

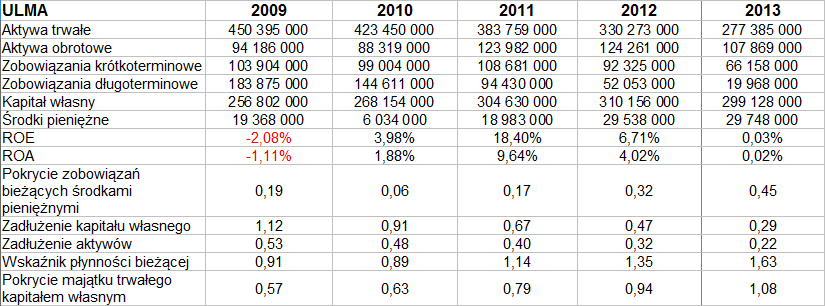

Grupa utrzymała środki pieniężne na poziomie podobnym do tego z roku 2012, a z uwagi na spadek zobowiązań wzrósł wskaźnik pokrycia tymi środkami długów bieżących (z 0,32 pkt do 0,45 pkt). Wypada to ocenić pozytywnie. Rok 2013 przyniósł też (po raz pierwszy w badanym pięcioleciu) nadwyżkę kapitału własnego nad aktywami trwałymi, czyli złotą regułę bilansową. To także plus, choć oczywiście z drugiej strony może niepokoić redukcja aktywów trwałych, bo to ona była głównym czynnikiem tej zmiany (spadły z 330,27 mln zł do 277,38 mln zł). Wskaźnik płynności bieżącej w dalszym ciągu notował poziom wskazujący na to, że aktywa obrotowe pokrywają zobowiązania krótkoterminowe.

Co właściwie działo się w spółce i grupie kapitałowej w roku 2013? Otóż w ogólności w roku tym, jak czytamy w liście prezesa do akcjonariuszy, "sektor budowlany odnotował 12% spadek produkcji budowlano-montażowej", a zaistniała dekoniunktura zaszkodziła także Ulmie. Przychody jednostkowe, jak widzieliśmy, spadły o 20 proc., podobnie było ze skonsolidowanymi. Firma zaczęła już, jak to określa prezes Kozłowski, "szereg działań reorganizacyjnych, ukierunkowanych na poprawę wydajności pracy w warsztatach i w centrach logistycznych". Chodzi np. o dostosowanie poziomu zatrudnienia i polityki płacowej do sytuacji rynkowej, przegląd kosztów etc. Spółce udało się obniżyć np. koszt obsługi kredytów bankowych.

Portfolio produktów zostało uzupełnione o systemy BHP, poprawiono jakość obsługi dostaw i klientów oraz wydajność pracy warsztatu remontowego. Na razie wydaje się, że gospodarka powoli wraca na ścieżkę wzrostu, a Andrzej Kozłowski zakłada, że motorem branży budowlanej będzie w dużej mierze sektor energetyczny (w Polsce trwa budowa bloków energetycznych o wartości ok. 20 mld zł).

Akcjonariusze, na co wskazuje wykres notowań, nie myślą chyba o Ulmie źle. Owszem, sprawdziło się to, o czym pisaliśmy w lutym – że potencjał dużych wzrostów został na pewien czas wyczerpany, ale zauważmy, że stosunkowo słabe wyniki nie spowodowały bynajmniej pojawienia się dramatycznego trendu spadkowego. Notowania akcji oscylują w obszarze ok. 100 zł i jest to konsolidacja, a wsparcie w okolicy 93,10 zł wciąż się broni. Oczywiście wyjście dołem nie jest wykluczone – chyba że firma przedstawi optymistyczne wyniki za niedawno zakończony pierwszy kwartał. Wtedy być może wypadałoby patrzeć na istotne opory, tj. okolice 103 – 104 zł, a potem 109 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2942 gości

![]()