Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.JPG)

50 lat z najlepszymi – takim hasłem reklamuje swą działalność ULMA Construcción Polska. W istocie to już więcej niż pół wieku, albowiem firma powstała w roku 1961. Mowa tutaj o hiszpańskiej spółce-matce, która jest obecnie międzynarodową korporacją z branży budowlanej. Na świecie ULMA działa w wielu państwach europejskich (jak np. Litwa, Niemcy, Francja, Czechy czy oczywiście Hiszpania), w obu Amerykach, a także w niektórych państwach azjatyckich (jak Chiny, Indie czy Singapur).

W naszym kraju funkcjonuje ULMA Construcción Polska – spółka akcyjna, której papierami obraca się na warszawskiej GPW. Jej siedziba mieści się w Brwinowie, ale ma także biura i oddziały w innych miastach (np. w Gdańsku czy Szczecinie). Hiszpańska ULMA (właściwie podmiot ULMA CyE S. Coop.) posiada 75,49 proc. spółki, 8,88 proc. to udział Aviva PTE BZ WBK. Free float stanowi zatem 15,63 proc. ogółu akcji.

ULMA działa, jak wspomnieliśmy, w obszarze budownictwa, jej realizacje to m.in. mosty, drogi, kładki nad rzekami i drogami, hale sportowe (np. w Krakowie Czyżynach), centra handlowe i kongresowe, oczyszczalnie ścieków etc. Firma zajmuje się zarówno wznoszeniem nowych budowli lub ich części, jak i remontem oraz modernizacją. Oferuje także produkty: np. deskowania czy rusztowania.

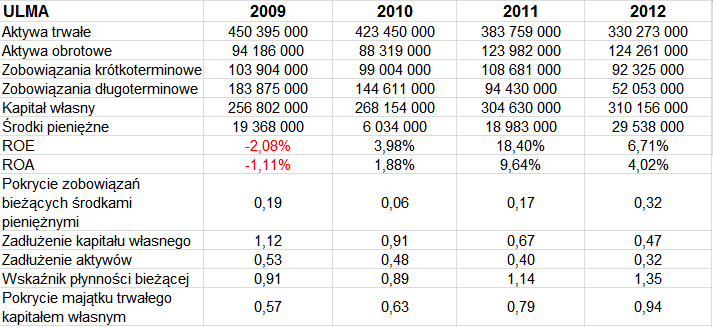

Poniżej widzimy rezultaty skonsolidowane ULMY Construcción Polska za lata 2009-2012:

Przeciętne przychody roczne (skonsolidowane) to, jak się okazuje, 236,17 mln zł. W roku 2012 uległy one pewnej obniżce, podobnie zresztą jak i rentowności – po rekordowo dobrym roku 2011. Ostatecznie przeciętna marża netto (procentowa) za badane lata to 6,56 proc., operacyjna wyniosła 13,03 proc. Spore kwoty amortyzacji w latach 2011 i 2012 powodowały duże różnice pomiędzy EBIT i EBITDA. Jedynym rokiem z badanych, w którym nie notowano zysku netto, był 2009 – ale nawet wtedy przedsiębiorstwo zarobiło na działalności operacyjnej.

Aktywa trwałe ULMY opiewały na rekordowo wysoką kwotę w końcu roku 2009 – było to 450 mln zł. Później malały z roku na rok, osiągając w 2012 pulę 330 mln zł. Rosły jednak aktywa obrotowe. Przeciętne pokrycie zobowiązań bieżących środkami pieniężnymi to 19 proc., przy czym wyjątkowo dobre było w roku 2012 (poziom wskaźnika 0,32 pkt).

Średnie wartości ROE i ROA to 6,75 proc. i 3,61 proc., rekordowo wysokie były w roku 2011, w 2012 się obniżyły, ale i tak były wyższe niż w dwóch pierwszych latach badanego okresu.

Przedsiębiorstwu, z teoretycznego punktu widzenia, przydałoby się zapewne zachowanie złotej reguły bilansowej, tj. pełne pokrycie aktywów trwałych kapitałem własnym. Widzimy jednak, że stopniowo sytuacja zmierza ku takiej zależności, a przynajmniej tak było do roku 2012. Wówczas bowiem odpowiedni wskaźnik wynosił 0,94 pkt, gdy w 2009 było to tylko 0,57 pkt. Aktywa obrotowe pokrywają zobowiązania krótkoterminowe od roku 2011 (w 2012 poziom wskaźnika wyniósł 1,35 pkt).

Wygląda na to, że w ogólności sytuacja ULMY nie jest zła, nie widać większych anomalii poza stosunkowo drobnymi niuansami, ale warto spojrzeć na najnowsze dane. Te niestety dotyczą tylko trzech kwartałów roku 2013, dlatego niedługo będzie trzeba je zestawić z pełnymi danymi za ów rok.

Tak czy inaczej, dziewięć miesięcy roku 2013 przyniosło grupie kapitałowej, której przewodzi ULMA, zysk netto w kwocie 53 tys. zł, a więc niestety bardzo skromny. EBIT wyniósł 3,34 mln zł, czyli rentowności netto i operacyjna były równe odpowiednio 0,03 proc. i 2,13 proc. Wśród badanych przez nas giełdowych spółek budowlanych było to przeciętnie 1,83 proc. i -1,99 proc. – a więc pod względem marży operacyjnej ULMA prezentowała się mimo wszystko nieźle. Niekoniecznie jednak wyglądało to tak dobrze na tle jej własnych rezultatów za analogiczny okres roku 2012. Wówczas bowiem notowano znacznie wyższe przychody (193,6 mln zł, a nie 157,1 mln zł, jak w trzech kwartałach 2013), a także EBIT na poziomie 25,39 mln zł i wynik netto równy 15,6 mln zł. To oczywiście oznaczało duże wyższe rentowności.

Nastąpiło zatem pewnego rodzaju osłabienie, z którego trzeba zdawać sobie sprawę. W raporcie za dziewięć miesięcy roku 2013 mogliśmy przeczytać m.in. o gorszych przychodach (zwłaszcza z najmu systemów szalunkowych i rusztowań), a także o słabej koniunkturze rynkowej i wojnach cenowych, tudzież o spadku jednostkowych cen usług. Z drugiej strony, firma stara się umacniać działania zagraniczne, eksport wzrósł do 23 proc. wartości przychodów (w analogicznym okresie 2012 było to 13 proc.). Firma wzięła się też za reorganizację kosztów i zarząd zapewniał, że pozytywne tego skutki już były widoczne, ale utrzymają się także w czwartym kwartale.

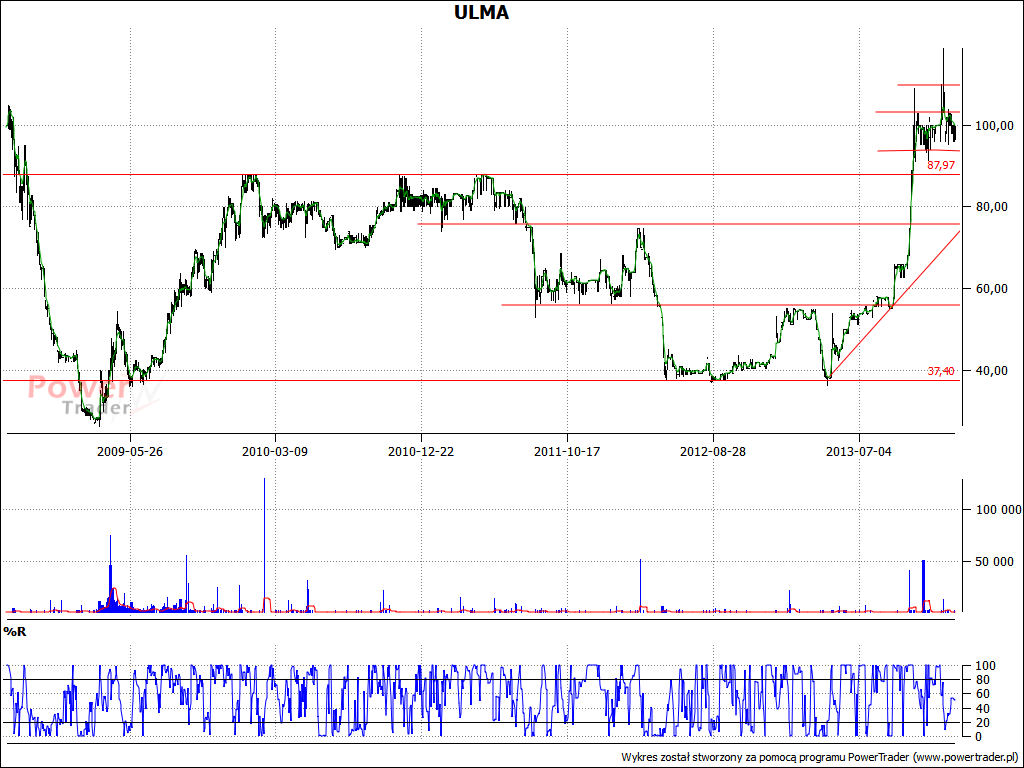

Ów czwarty kwartał mamy już za sobą, pozostaje więc poczekać na ostateczne rezultaty. Niewykluczone jednak, że na pewien czas wyczerpany został potencjał dużych wzrostów na wykresie. W kwietniu 2013 kurs wynosił mniej niż 37 zł, ostatnio oscyluje w okolicy 100 zł, ale ostateczne maksima to 110 zł i 118,80 zł. Owszem, próbowano kontynuować aprecjację, ale na razie bez powodzenia. Ewentualne przeciętne wyniki (czy tym bardziej słabe) mogłyby doprowadzić do utrzymania konsolidacji. Wsparciami są linie 94 zł, 91,45 zł i 88 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3857 gości

![]()