Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Biorąc pod uwagę, że w tabelach, którymi ilustrujemy nasze rozważania na temat spółek, kwoty ujemne zaznaczamy kolorem czerwonym, tytuł niniejszego tekstu jest w pełni uzasadniony. Wyniki przedstawione przez Ampli – za cały rok 2013 – okazały się niestety słabe. O tym, dlaczego nie wszystko jest takie złe, jak może się w pierwszej chwili wydawać, przeczytacie Państwo w dalszej części tekstu.

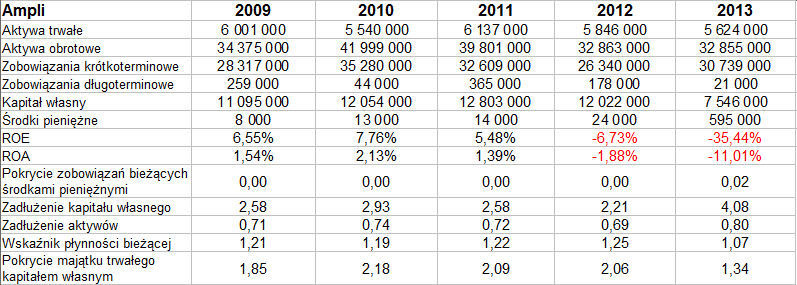

Ampli to, jak wiadomo, hurtownia artykułów elektrotechnicznych. W grudniu jej wyniki, działalność i historię porównywaliśmy z tym, co prezentuje spółka TIM, działająca w bardzo podobnym obszarze. Rezultaty TIM prezentowały się lepiej, jeśli chodzi o lata 2009 – 2012, a także o pierwsze trzy kwartały roku 2013. Firma ta nie podała jeszcze pełnych wyników za rok 2013, choć można się spodziewać, że i w tym ujęciu będą lepsze niż rezultaty Ampli. Nie uprzedzajmy jednak faktów i przeanalizujmy powyższe tabele. Obrazują one skonsolidowane wyniki Ampli, co oznacza uwzględnienie rezultatów spółki zależnej Energo-Market ZET sp. z o.o.

Niestety, obroty Ampli skurczyły się w roku 2013 do 69,27 mln zł, rok wcześniej było to natomiast 80,7 mln zł. Samo w sobie nie byłoby to bardzo złe, gdyby równocześnie np. wzrosły zyski. W istocie jednak firma już rok 2012 zakończyła z ujemnymi wynikami, zaś rok ubiegły przyniósł dalsze pogłębienie strat. W szczególności strata operacyjna powiększyła się do 3,52 mln zł, a netto – do 4,26 mln zł. Na tym tle wspomnieniem lepszej przeszłości są lata 2009 – 2011, gdy EBITDA, EBIT i wynik netto były dodatnie.

Co się tyczy danych bilansowych, to w 2013 znacznie wzrosły środki pieniężne Ampli, z 24 tys. zł do 595 tys. zł. To jednak w dalszym ciągu bardzo skromny odsetek ogółu zobowiązań krótkoterminowych (2 proc.), nie mówiąc o całości zobowiązań. W ogólności aktywa obrotowe i trwałe prezentowały się (kwotowo) podobnie jak w 2012. Negatywnie wypada ocenić zaś to, że zobowiązania ogółem czterokrotnie przekraczały kapitał własny (wskaźnik wzrósł z 2,21 pkt do 4,08 pkt, co wynikło głównie z obniżenia tegoż kapitału).

Zobowiązania krótkoterminowe Ampli wynosiły pod koniec roku 2013 ok. 30,74 mln zł, należności krótkoterminowe były niższe (21,2 mln zł).

Wracając na moment do kwestii działania jako grupa kapitałowa, warto zauważyć, że przychody Ampli (jednostki) za rok 2013 to 54,87 mln zł (rok wcześniej 67,9 mln zł), a przychody Energomarketu to 17,22 mln zł (poprzednio 15,53 mln zł). Widać zatem, że obroty spółki zależnej wzrosły. Co ciekawe, osiągnęła ona także niewielki zysk, tj. 136 tys. zł netto (w 2012 było to 167 tys. zł). Ampli straciła na czysto 4,34 mln zł, poprzednio 888 tys. zł. Odnotujmy, że jeśli chodzi o zysk Energomarketu za rok 2012, to połowę jego kwoty spółka ta wypłaciła jako dywidendę.

Ampli w ostatnich czasach nie redukowała w znaczący sposób swej działalności, a jednak trzeba wspomnieć, że zamknęła nierentowną hurtownię w Piotrkowie Trybunalskim. Co do inwestycji, to w ciągu najbliższych dwunastu miesięcy firma nie planuje żadnych nowych przedsięwzięć tego typu.

Ostatecznie władze Ampli wyjaśniają, że wynik skonsolidowany za rok 2013 to skutek z jednej strony obniżki przychodów, z drugiej zaś – utworzenia odpisów aktualizujących na należności trudne i zagrożone brakiem zapłaty (5,01 mln zł). W tym kontekście warto powiedzieć, że brutto na sprzedaży Grupa Ampli wypracowała w 2013 roku zysk, mianowicie 7,87 mln zł (poprzednio 9,04 mln zł). Co więcej, netto na sprzedaży, tj. po odliczeniu kosztów sprzedaży i ogólnego zarządu, też zyskała, choć już tylko 115 tys. zł (rok wcześniej 949 tys. zł). Widać zatem, że nie wszystko wygląda źle, a problemy nie zaczynają się na etapie samej sprzedaży, co jest w jakiś sposób budujące. To właśnie uprawnia nas do stwierdzenia z tytułu tekstu – że "nie wszystko jest takie złe".

Firma planuje kontynuować podjęte uprzednio już działania, tj. rozwój dystrybucji energooszczędnych w technologii LED, rozwój sprzedaży energooszczędnych opraw indukcyjnych, poszerzenie oferty o własną markę opraw biurowych i przemysłowych oraz realizację kompleksowych modernizacji oświetlenia.

Notowania giełdowe Ampli długi czas spadały, aż w grudniu cena osiągała nawet bardzo niski poziom 65 groszy. Potem widać było odbicie na północ, co należy ocenić pozytywnie. Kurs wzrósł aż do 1,05 zł, jeśli brać pod uwagę maksima dzienne. Ostatnie dni to jednak lekka korekta w kierunku 95 groszy. Wyniki roczne raczej nie pobudziły inwestorów, nawet jeśli, jak wspomnieliśmy, firma wciąż zarabia na sprzedaży i jest popyt na dystrybuowane przez nią artykuły. Ostatecznie jednak to nie wystarczy – musi wybić się na plus także w kwestii EBIT, EBITDA i zysku netto, a zapewne także zwiększyć posiadane przez siebie środki pieniężne i w ogólności zadbać o płynność.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4235 gości

![]()