Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zarówno Ampli, jak i TIM to notowane na warszawskiej GPW spółki rozprowadzające różnego rodzaju sprzęt elektryczny i elektrotechniczny. Chodzi tu m.in. o kable, oprawy oświetleniowe, lampy, żarówki i świetlówki, przedłużacze, przełączniki, rozdzielnice elektryczne etc.

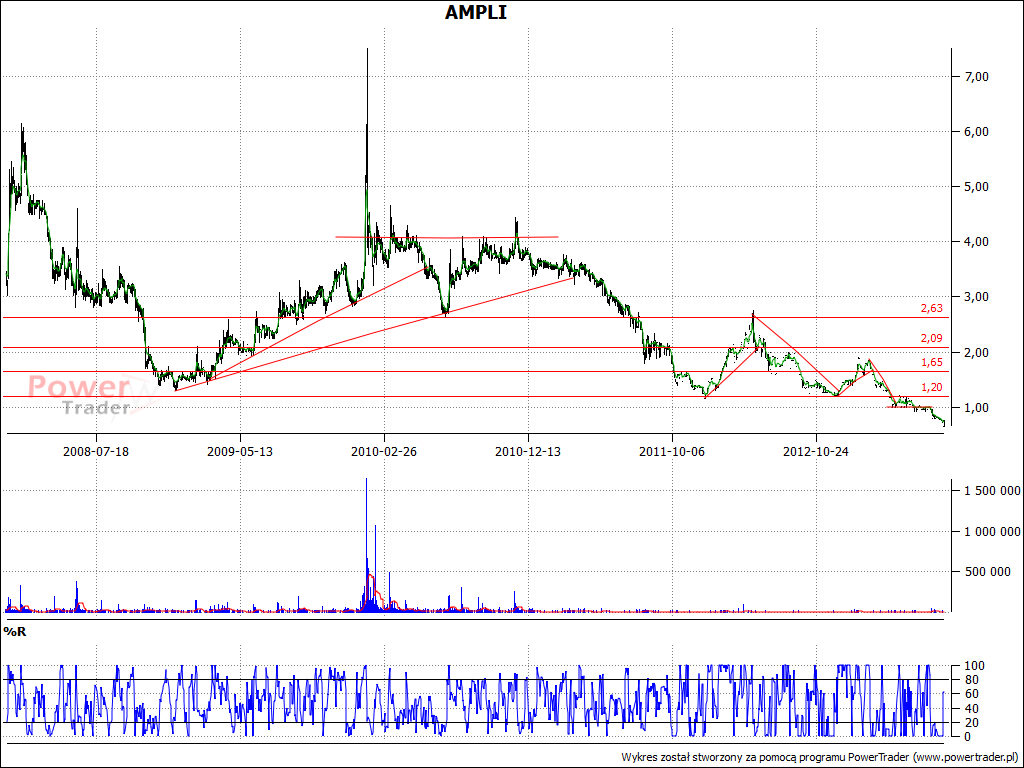

TIM zadebiutowała na parkiecie w lutym roku 1998, a więc niemal szesnaście lat temu. Ampli obecna jest na giełdzie nieco dłużej, bo od października roku 1997. Od dłuższego czasu akcje tej spółki systematycznie tanieją - trzy lata temu (w grudniu 2010) dawano za nie ok. 3,50 zł, zaś pod koniec roku 2011 notowano już minima poniżej 1,20 zł. Owszem, później walory Ampli jeszcze podrożały (do ok. 2,70 zł), ale w długim terminie trend był spadkowy i ostatnio ceny zeszły poniżej 80 groszy.

Walory TIM są wyceniane znacznie wyżej, ale także i tu nie można mówić o trendzie wzrostowym. W wakacje roku 2011 wykres trwale zszedł poniżej 10 zł, za wsparcie można uznać okolice 4,90 zł - przy czym ceny ponownie wróciły w te rejony po aprecjacji, do której doszło pomiędzy lipcem a połową października.

TIM działa od roku 1987, aczkolwiek na początku firma kilka razy zmieniała profil działalności i handlowała różnymi artykułami, dopiero po paru latach zdecydowała się poświęcić całkowicie elektrotechnice. Spółką akcyjną stała się w roku 1994. Obecnie ma 30 oddziałów i biur handlowych na terenie całej Polski, prowadzi też działalność szkoleniową i sprzedaż internetową, oferuje także usługi przewozowe z dźwigiem HDS.

Firma Ampli powstała w roku 1990 i - podobnie jak TIM - przyjęła formę S.A. w roku 1990. Głównymi akcjonariuszami są obecnie Waldemar Madura (15,05 proc. kapitału i 34,8 proc. głosów) oraz Artur Kostyrzewski (14,02 proc. w kapitale, 32,4 proc. w głosach). Madura to prezes zarządu, Kostyrzewski przewodniczy radzie nadzorczej. Ampli ma siedzibę w Tarnowie, prowadzi też hurtownie w Katowicach, Krośnie, Rzeszowie i Krakowie oraz biuro handlowe w Kiełczowie. Ma także sklep internetowy.

Największym akcjonariuszem TIM jest Krzysztof Folta, współzałożyciel i prezes firmy. Ma 16,67 proc. w kapitale i tyle samo w głosach. 13,51 proc. to udział Krzysztofa Wieczorkowskiego (również współzałożyciela TIM, obecnie przewodniczącego rady nadzorczej), zaś 5,50 proc. ma Mirosław Nowakowski. W TIM inwestują też Amplico OFE (11,40 proc.), ING TFI (8,42 proc.) oraz Aviva OFE Aviva BZ WBK (8,03 proc.). Ostatecznie daje to free float na poziomie 36,47 proc. w kapitale i głosach (W Ampli to 70,93 proc. w kapitale i 32,8 proc. w głosach).

Obie firmy publikują sprawozdania okresowe o charakterze skonsolidowanym, aczkolwiek TIM robi to dopiero od roku 2011, dlatego dane za lata 2009-2010, które ujrzycie Państwo poniżej, będą tyczyły się raportów spółki dominującej.

Ampli konsoliduje swe wyniki wraz z rezultatami spółki Energo-Market ZET sp. z o.o., jakkolweik ma też mniejszościowe udziały w Branżowej Organizacji Odzysku S.A. oraz Fegime Polska sp. z o.o.

TIM posiada spółki zależne Rotopino.pl S.A., Rotopino.de GmbH (Niemcy) oraz Rotopino.IT s.r.l. (Włochy), kontrolowane w 100 proc. i konsolidowane metodą pełną.

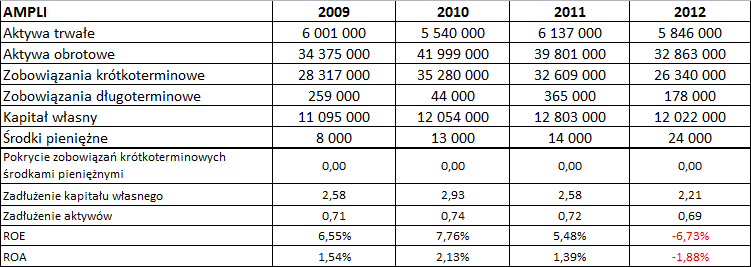

Tak wyglądały rezultaty skonsolidowane Ampli za lata 2009-2012:

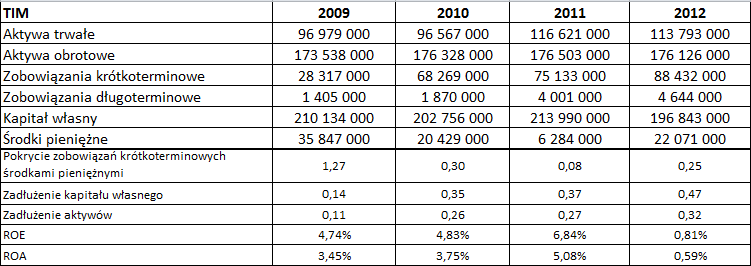

Tak przedstawiało się to w przypadku TIM:

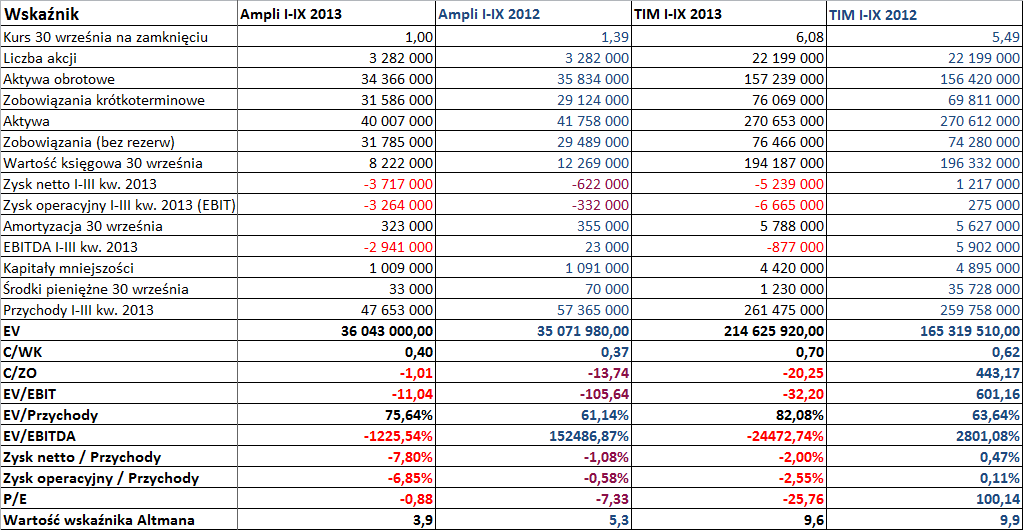

Tu natomiast możemy poznać sytuację z trzech kwartałów roku bieżącego i analogicznego okresu roku ubiegłego:

Widzimy, że dla TIM lata 2009-2012 za każdym razie kończyły się dodatnimi wynikami (netto, EBIT i EBITDA). Nie da się ukryć jednak, że w roku 2012 doszło do gwałtownego obniżenia kwot zysków i rentowności (np. rentowność netto spadła aż do 0,47 proc.). Przeciętna rentowność netto za te cztery lata to 2,47 proc., operacyjna 2,55 proc., zaś średnia marża EBITDA wyniosła 4,09 proc. W Ampli odpowiednie wyniki były równe 0,38 proc., 1,10 proc. i 1,80 proc. - a więc, tak czy inaczej, wyraźnie niższe.

Ampli zakończyła zresztą rok 2012 ze stratami, w szczególności z ujemnym wynikiem operacyjnym (strata 531 tys. zł). W przypadku tej firmy niepokojące jest to, że posiada zawsze minimalne ilości środków pieniężnych (np. w stosunku do zobowiązań bieżących) - rzędu kilkunastu tys. zł (pod koniec 2012 nieco więcej - 24 tys. zł). Nieco przesadnie jest też zadłużony kapitał własny (choć od 2010 roku poziom wskaźnika maleje, tak samo przy zadłużeniu aktywów).

Spółka TIM dysponuje większymi środkami, jakkolwiek zmieniały się one w dość chaotyczny sposób, także w stosunku do wielkości zobowiązań. Kapitał własny z naddatkiem wystarczał za każdym razem na pokrycie zobowiązań (całości), taka sytuacja nie jest zła, ale w gruncie rzeczy nie jest też konieczna.

Przeciętna wartość ROE za lata 2009-2012 dla Ampli to 3,27 proc. (mocno obniżył ją rok 2012), ROA zaś 0,80 proc. (analogicznie). W TIM odpowiednie wartości to 4,30 proc. i 3,22 proc. Wskaźniki te liczyliśmy przez porównanie zysku za dany okres ze stanem kapitału własnego (lub aktywów) na koniec poprzedniego roku.

Pierwsze trzy kwartały roku bieżącego dla obu firm zakończyły się stratami skonsolidowanymi. Warto wspomnieć, że w przypadku Ampli spółka dominująca poniosła stratę netto, ale firma Energomarket zarobiła na czysto (co prawda tylko 42 tys. zł).

W pierwszych dziewięciu miesiącach roku 2012 Ampli notowała jeszcze dodatni (niewielki) EBITDA, w tym roku wszystkie trzy wskaźniki (EBIT, EBITDA i wynik netto) były ujemne. W przypadku TIM rok temu udało się osiągnąć zyski na trzech pozycjach, w tym roku - straty.

Niepokoi poziom wskaźnika Altmana dla rynków wschodzących, wyliczony na bazie danych Ampli - to 3,9 pkt, gorzej niż przed rokiem. Poziomy niższe niż 5,5 pkt sugerują, że spółka jest zagrożona upadłością. W TIM poziomy te są wyższe niż 5,5 pkt.

Obie spółki różnią się skalą działalności - roczne przychody TIM to kwoty rzędu kilkuset milionów zł (300 - 400 mln zł), w Ampli to kilkadziesiąt milionów (mniej niż sto). Analogicznie, aktywa Ampli to (pod koniec września tego roku) nieco ponad 40 mln zł, w TIM było to niemal 271 mln zł.

Władze Ampli zapewniały w raporcie za trzeci kwartał, że podejmują działania, które mają poprawić sytuację firmy, a także, że nie jest ona tak zła, "jak mogłoby się wydawać na pierwszy rzut oka". Duży wpływ na wyniki (największy - według zarządu) miały "utworzone odpisy na należności trudnościągalne", a także spadek przychodów. Zarząd zapewniał, iż wiele wskazuje na to, że część należności uda się uregulować na koniec roku 2013. Celem walki z negatywnym wpływem złych długów zaostrzono wewnętrzną kontrolę płatności i wielkości limitów kredytów kupieckich, podpisano umowę z Krajowym Rejestrem Dłużników, a także umowę z Euler Hermes (by ubezpieczać należności).

Zarząd przyznaje jednak, że istotnym problemem jest też zła sytuacja na rynku, w tym zwłaszcza w obszarze budowlanym. Stąd też firma jest gotowa na "niewątpliwie dalsze zaciskanie pasa".

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4407 gości

![]()