Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dziś przedstawimy i omówimy wyniki roczne tych spółek z GPW, które można uznać za przedstawicieli branży obuwniczej. Firmy te pojawiały się już na naszych łamach, zresztą każda z nich kilka razy, ale niekoniecznie jako jedna grupa, której wyznacznikiem byłaby koncentracja na butach. Co więcej, dotąd analizowaliśmy raczej wyniki za trzy kwartały roku 2013, tymczasem czterech naszych bohaterów zaprezentowało już sprawozdania roczne. Tym bardziej skłania to do zapoznania się z ich rezultatami.

Pod lupę weźmiemy firmy CCC, Gino Rossi, Prima Moda oraz Wojas. W zestawieniu tym nie ma firmy Protektor. Ona także produkuje obuwie, ale bardzo specyficzne, bo specjalistyczne i ochronne, przeznaczone głównie dla żołnierzy, ochroniarzy, pracowników leśnictwa etc. Pozostałe spółki koncentrują się na asortymencie częściej poszukiwanym przez "szarego człowieka", tj. na wszelkiego rodzaju półbutach, kozakach czy sandałach, tudzież obuwiu sportowym. Oczywiście każde z przedsiębiorstw ma swoją specyfikę – którą staraliśmy się uchwycić w odrębnych artykułach.

Teraz natomiast spojrzymy na firmy z lotu ptaka, głównie przez pryzmat liczb. Te liczby to dane z rachunku zysków i strat, dane bilansowe, ale także kursy akcji. Zaczniemy zresztą od tych ostatnich:

Wyraźnie widać, że najwyżej wyceniane są papiery znanej powszechnie firmy CCC. Pod koniec grudnia roku 2012 za jedną akcję dawano 73 zł, pod koniec grudnia 2013 było to już 116,60 zł. Nastąpił zatem wzrost o niemal 60 proc. w skali rocznej. To nie wszystko: wczoraj na zamknięciu cena wynosiła 128,50 zł. Co prawda ta akurat sesja była spadkowa, ale w dalszym ciągu ogólna tendencja jest wzrostowa, co za chwilę zobaczymy także na wykresie. Kluczowe w przypadku CCC będzie jednak trwałe wybicie się ponad 140 zł.

Solidnie zarobić można było także na papierach Gino Rossi – procentowo, bo jeśli chodzi o kwoty, to w grę wchodzą wielokrotnie niższe niż w przypadku CCC. Tym niemniej fakt, że pod koniec roku 2012 za jedną akcję dawano mniej niż złotówkę, a rok później – ponad dwa i pół razy więcej, robi wrażenie. Był to skok o 163,3 proc. Wczoraj cena oscylowała w obszarze 2,86 – 3,19 zł, finał zmagań nastąpił na 2,99 zł. Także i tu wciąż mamy trend wzrostowy, a kluczowe maksima to 3,40 zł i 3,50 zł.

Akcje Wojasa podrożały w ciągu roku (od grudnia do grudnia) o ponad 54 proc. Wczorajsza sesja zakończyła się na 6,95 zł. Ta spółka również dała zarobić w ostatnich czasach – i być może dalej tak będzie.

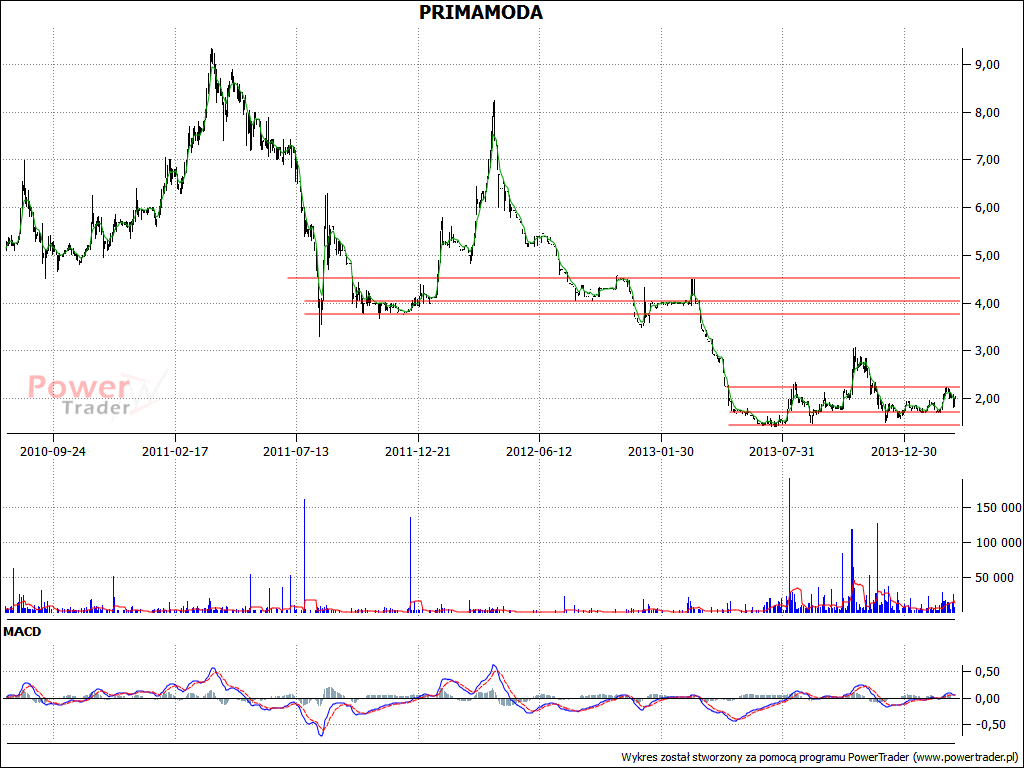

Na tym tle słabo wypada Prima Moda. Firma ta przeżywa zresztą kłopoty finansowe, co za chwilę uwidoczni się w tabeli wyników, nie dziwi więc fakt, że inwestorzy sceptycznie podchodzą do jej papierów. Pod koniec grudnia 2012 dawali za nie 3,60 zł od sztuki, rok później 1,75 zł (spadek o 52 proc.), po drodze notowano jednak jeszcze niższe poziomy.

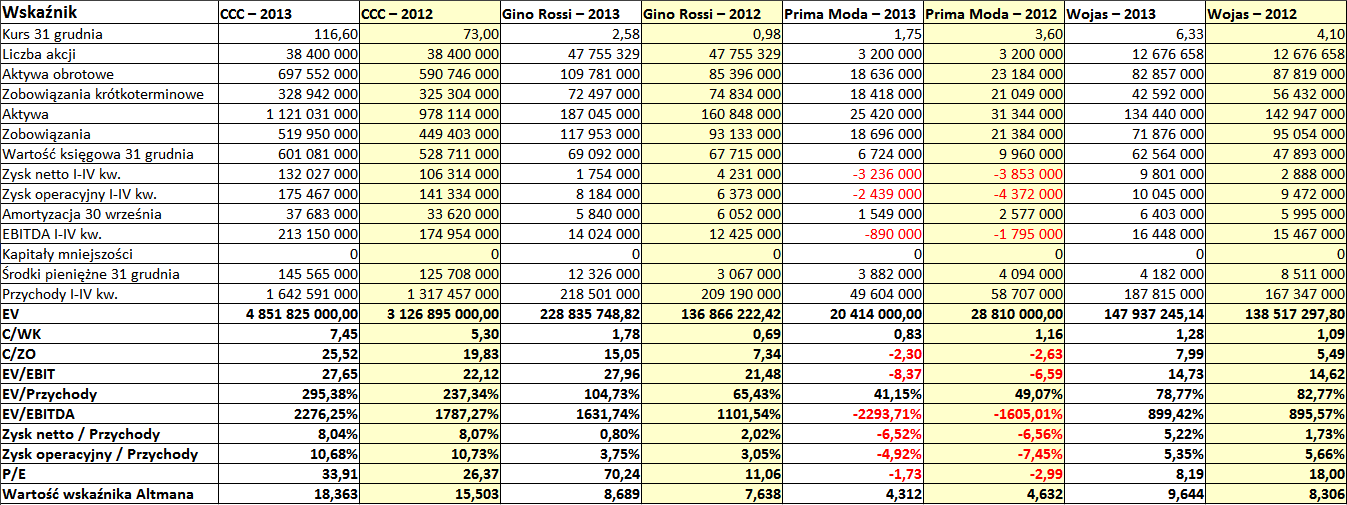

Teraz przedstawimy zapowiadane wcześniej rezultaty finansowe. Tabele obejmują lata 2012 i 2013, zobowiązania liczone są wraz z odpowiednimi rezerwami. Dane firmy Prima Moda to dane jednostkowe (nie publikuje ona raportów skonsolidowanych), w pozostałych przypadkach podaliśmy wyniki grup kapitałowych.

CCC to niewątpliwie przedsiębiorstwo posiadające największe aktywa. Co więcej, pod koniec roku 2012 opiewały one w sumie na 978 mln zł, a rok później przekraczały już 1,12 mld zł, a więc wyraźnie wzrosły. Przedsiębiorstwo dysponowało środkami pieniężnymi stanowiącymi w roku 2013 aż 44,25 proc. zobowiązań krótkoterminowych. To bardzo przyzwoity wynik jak na spółkę tego rodzaju, a więc prowadzącą intensywny handel dużą ilością stosunkowo tanich artykułów (często takie przedsiębiorstwa mają skromne zasoby pieniędzy, licząc na szybkie regulowanie należności przez kontrahentów). Dla porównania, środki Gino Rossi stanowiły tylko 17 proc. bieżących długów w 2013, podobna proporcja była w Prima Moda, w Wojasie tylko 10 proc.

Jeśli chodzi o aktywa, to Prima Moda jest najmniejszą z firm (25,42 mln zł na koniec roku ubiegłego). To samo tyczy się też przychodów – w jej przypadku wyniosły 49,6 mln zł, w CCC aż 1,64 mld zł. Wojas i Gino Rossi to z grubsza podobna skala działalności.

CCC odnotowała rentowności (netto i operacyjną) bardzo podobne do tych z roku 2012 (a więc odpowiednio ok. 8 proc. i 10,7 proc.). Rentowność operacyjna Gino Rossi wzrosła (z 3,05 proc. do 3,75 proc.), wyraźnie jednak spadła marża netto. Odwrotnie było w przypadku Wojasa – tam marża EBIT obniżyła się z 5,66 proc. do 5,35 proc., zaś rentowność netto skoczyła z 1,73 proc. do 5,22 proc. Prima Moda notowała rentowności ujemne, ale trzeba przyznać, że nieco udało się jej ograniczyć straty, w szczególności operacyjną (kwotowo, ale i w relacji do obrotów). W przypadku tej firmy – i tylko tej – wskaźnik Altmana dla rynków wschodzących, notując wartości niższe niż 5,5 pkt, sugeruje, że firma może zbankrutować.

C/WK był najniższy (0,83 pkt) w przypadku Prima Moda, ale problemy przedsiębiorstwa nakazują raczej sceptycznie spoglądać na ten wskaźnik – wcale nie jest bowiem pewne, że wykres mocno ruszy do góry. W przypadku Wojasa notowano 1,28 pkt, to dość obiecujący poziom. Na wykresie, jeśli spojrzymy na mniejszy przedział czasu, np. roczny, dostrzeżemy, że MACD wygenerował ostatnio sygnał kupna papierów Wojasa.

W podsumowaniu można powiedzieć, że trzy z badanych firm prezentują się dość solidnie, problemy przeżywa jedynie Prima Moda. Firma co prawda poprawia niektóre wskaźniki, ale bardzo powoli. Pozostałe firmy przedstawiają się dość solidnie, choć oczywiście jest pożądane, by Czytelnik zapoznał się np. z naszymi raportami na ich temat, tam bowiem przeanalizowaliśmy także rezultaty za lata wcześniejsze, pokazując ogólniejszy kontekst. Na przykład w przypadku Gino Rossi dwa ostatnie lata to czas zysków, tak też było w roku 2010, ale w latach 2009 i 2011 notowano straty – operacyjną i netto. Prima Moda obniżyła lot w roku 2012 – po stosunkowo dobrych latach 2010 i 2011, kiedy osiągnięto dodatnie poziomy EBIT i zysku netto. CCC to z kolei przedsiębiorstwo bardzo duże, bardzo popularne wśród klientów i łatwo rozpoznawalne, zapewne jego walory są przez wielu inwestorów traktowane jako poważna lokata kapitału. Jest zresztą faktem, że firma rozwija się pomyślnie, podobnie jak i Wojas.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3717 gości

![]()