Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

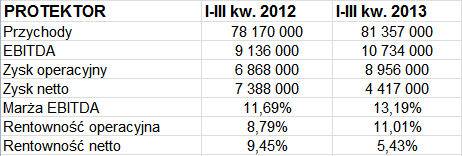

Pisząc kilka miesięcy temu o rezultatach finansowych Grupy Protektor za pierwsze trzy kwartały roku 2013, zauważyliśmy, że pozornie był to okres słabszy (pod względem wyniku netto) niż pierwszych dziewięć miesięcy roku 2012. Istotnie, na taką tezę wskazywałyby kwoty zaczerpnięte z rachunku zysków i strat:

Obniżka zysku netto z 7,39 mln zł do 4,42 mln zł budzi niepokój, ale to właśnie tylko pozory. Oto bowiem okazuje się, że w roku 2012 do wyniki włączono zysk z działalności zaniechanej, tj. ze sprzedaży spółki zależnej Prabos plus a.s. Gdyby pominąć ten swoisty bonus, to można by rzec, iż skonsolidowany zysk netto Protektora (liczony za trzy kwartały) zwiększył się w relacji rocznej aż o 65 proc.

Zjawisko to poniekąd potwierdzone jest na pozycji zysku operacyjnego, który wzrósł z 6,87 mln zł do 8,96 mln zł, a więc o więcej niż 30 proc. W istocie oznaczało to także polepszenie rentowności operacyjnej (z 8,8 proc. do 11 proc.).

Po tym analitycznym wejściu, pokazującym, że w ostatnich czasach Protektor miał się raczej nieźle, przypomnimy, czym właściwie zajmuje się to przedsiębiorstwo. Otóż formalnie, z punktu widzenia władz GPW, zalicza się ono do sektora przemysłu lekkiego. Wytwarza mianowicie różnego rodzaju obuwie ochronne, przeznaczone dla wojska, ochroniarzy, strażaków czy motocyklistów. Produkty Protektora przydają się także myśliwym czy robotnikom pracującym w specyficznych, trudnych warunkach. Asortyment spółki obejmuje też rozmaite wkładki i akcesoria obuwnicze oraz produkty chemiczne powiązane z tą branżą. Jedno z jej haseł reklamowych to „krok do bezpieczeństwa”, co podkreśliliśmy w tytule naszego tekstu.

Obuwie Protektora produkowane jest w trzech zakładach, z czego jeden znajduje się w Polsce, a dwa, co jest dość interesujące, w Mołdawii. Grupa kapitałowa działa także w Niemczech i Francji, a w ogólności składają się na nią dwie spółki bezpośrednio zależne: Abeba GmbH i Inform Brill GmbH (obie zarejestrowane w Niemczech). To jednak nie wszystko, bo Abeba posiada francuski podmiot zależny Abeba France, zaś do Inform Brill należą spółki mołdawskie: Rida s.r.l. i Terri-Pa s.r.l.

Prezesem zarządu Protektora jest Piotr Skrzyński – inżynier, ekonomista, absolwent krakowskiej AGH, a także posiadacz dwóch dyplomów MBA. Pracował m.in. dla Merlin Gerin i Schneider Electric, prezesem Protektora jest od kwietnia roku 2009.

Ważnym akcjonariuszem Protektora jest PTE PZU S.A. (17,21 proc. akcji). Na drugim miejscu mamy ING OFE (15,77 proc.), a potem dwie osoby fizyczne: Piotra Szostaka (10,87 proc.) i Mariusza Szymulę (10,49 proc.). W firmę inwestuje też Noble Funds TFI (6,10 proc.). Wspomniane osoby fizyczne nie figurują ani w zarządzie, ani w radzie.

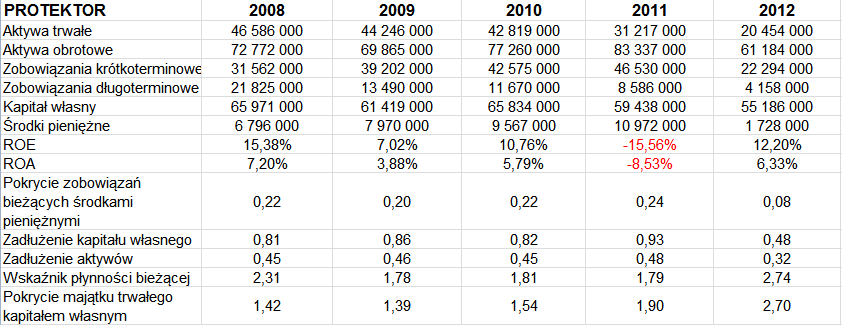

Skonsolidowane rezultaty przedsiębiorstwa za lata 2008 – 2012 widzimy w poniższych tabelach:

W pięcioletnim okresie tylko rok 2011 przyniósł grupie kapitałowej stratę netto, stanowiącą blisko 9 proc. ogółu przychodów. Nawet wówczas udało się jednak wypracować dodatnie wyniki EBIT i EBITDA, zresztą bardzo solidne. Rok 2011 był drugim rokiem porządkowania aktywów Protektora – jak to określił prezes zarządu w liście do akcjonariuszy. Najbardziej cennym i najzyskowniejszym aktywem stała się wtedy spółka Abeba, mająca wielu odbiorców przemysłowych. W Europie Środkowej i Wschodniej Protektor liczył raczej na przychody z przetargów państwowych, a te wówczas zostały ograniczone. M.in. w związku z tym dokonano restrukturyzacji działalności prowadzonej wówczas w Czechach i na Słowacji. Jak już skądinąd wiemy, skończyło się to potem sprzedażą spółki Prabos.

Rok 2012, jak widzimy, przyniósł ostatecznie 7,25 mln zł zysku netto, co oznaczało rentowność na poziomie 7,28 proc. Przeciętna roczna wartość tego wskaźnika za pięć lat to 1,99 proc., średnia marża operacyjna była równa 7,96 proc.

W latach 2008 – 2011 w miarę nieźle prezentowała się pula środków pieniężnych, jakimi dysponowała Grupa, ale w 2012 roku doszło do jej znacznego obniżenia – środki te ostatecznie stanowiły tylko 8 proc. długów krótkoterminowych. To akurat może niepokoić. Z drugiej strony, kapitał własny bez problemu pokrywa całość zobowiązań – tak było w każdym z badanych lat, przy czym w 2012 roku długi ogółem stanowiły tylko 48 proc. tegoż kapitału (w gruncie rzeczy wystarczający byłby choćby poziom z roku 2011 – tj. 93 proc.). Aktywa obrotowe wystarczają w razie czego na pokrycie zobowiązań bieżących (poziom wskaźnika w roku 2012 to aż 2,7 pkt), kapitał własny przewyższa zobowiązania bieżące, aktywa są skromnie zadłużone.

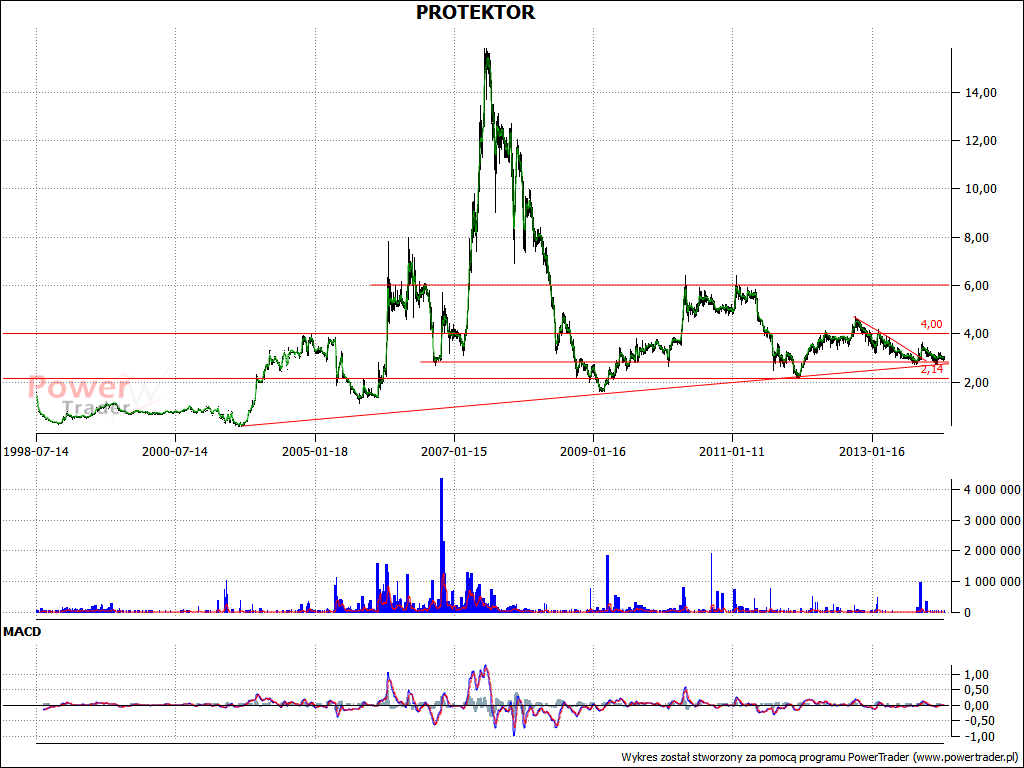

Jak to wszystko postrzegają akcjonariusze, jeśli wnosić po tym, co się dzieje z kursem akcji? W październiku roku 2012 notowano dojście do maksimów rzędu 4,70 zł, po czym nastąpiło przesilenie i kurs zaczął osuwać się na południe. Tendencja ta została zahamowana nieco powyżej 2,70 zł (wrzesień 2013), po czym wykres najpierw poszedł nieco do góry, później znów testował wspomniane przed chwilą wsparcie, a potem skonsolidował się minimalnie wyżej – w okolicy 3 zł. Na razie nie ma mocnych sygnałów znaczącej zmiany tego stanu rzeczy w bliskiej przyszłości. Oczywiście może ona nastąpić, ale raczej na drodze spekulacji lub konkretnego impulsu fundamentalnego.

Tymczasem Protektor poszukuje ostatnio inwestora strategicznego. Jako potencjalnych inwestorów rozpoznano, jak mogliśmy przeczytać w ostatnim raporcie okresowym, ponad 50 funduszy z całego świata i 70 podmiotów branżowych z różnych krajów. Co więcej, w styczniu pojawiła się informacja, że do końca marca taki inwestor powinien zostać wybrany. Firma Access2, prowadząca negocjacje w imieniu Protektora, ogłosiła, że chodzi o dwie firmy: jedną z Hiszpanii, drugą z Indii, zapowiadano także koncern z USA. Potencjalny inwestor mógłby przejąć kontrolę po wezwaniu do sprzedaży. Protektor ma też zamiar sprzedać swą siedzibę – nieruchomość przemysłową w Lublinie (za ok. 8 mln zł). Co się tyczy przekazania firmy inwestorowi strategicznemu, to władze Protektora są przekonane, że sprzedają spółkę w dobrej formie i z dostępem do zachodnich rynków.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3892 gości

![]()