Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Działalność spółki Sfinks przedstawialiśmy już na naszych łamach kilka razy – przy okazji raportów branżowych, w których m.in. zestawialiśmy jej wyniki z rezultatami firm MEX Polska i AmRest, a więc innych giełdowych przedstawicieli sektora gastronomicznego. Raporty takie z natury rzeczy mają dość ogólny, przeglądowy charakter, dziś więc skupimy się stricte na Sfinksie, a zwłaszcza na strategii, jaką firma ta zamierza realizować do roku 2020.

Przypomnijmy wpierw, że Sfinks Polska prowadzi znane restauracje marki Sphinx (92 lokale), a poza tym także obiekty sygnowane jako WOOK (oferujące potrawy orientalne) i Chłopskie Jadło. Firma funkcjonuje od dwóch dekad, na GPW debiutowała w roku 2006. Free float to w jej akcjonariacie aż 57,33 proc., poza tym prezes Sylwester Cacek kontroluje 19,17 proc., ING OFE 6,35 proc., Robert Dziubłowski (członek rady nadzorczej) 6,28 proc., AnMar Development sp. z o.o. 5,85 proc., zaś Familiar S.A. 5,01 proc.

Grupa kapitałowa Sfinks notowała:

- w roku 2012: 171,12 mln zł przychodów, 3,65 mln zł straty operacyjnej, 9,99 mln zł straty netto

- w roku 2013: 176,56 mln zł przychodów, 2,9 mln zł zysku operacyjnego, 1,07 mln zł straty netto.

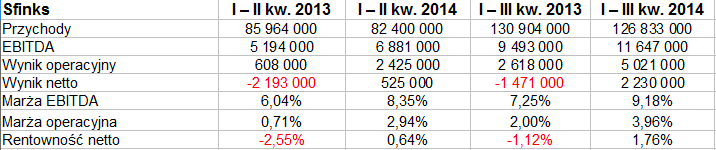

Jak widać, rok 2013 był lepszy niż 2012, zarówno ze względu na ograniczenie straty na czysto, jak i na wypracowanie zysku operacyjnego. Niestety, zarówno w jednym, jak i w drugim roku silnie ujemna była wartość księgowa przedsiębiorstwa (czyli kapitał własny). Z problemem tym Sfinks boryka się nadal. Spójrzmy zresztą na rezultaty za trzy kwartały roku 2014:

Sfinks generuje przychody dużo wyższe niż MEX Polska (tam po trzech kwartałach notowano 36 mln zł), natomiast wielokrotnie niższe niż AmRest (2,15 mld zł), co wynika po prostu z różnej skali działalności wszystkich trzech spółek. W dwóch ostatnich firmach obroty jednak wzrosły w relacji rocznej, w Sfinksie, jak widzimy, nieco spadły – ze 130,9 mln zł do 126,83 mln zł. Uwagę zwraca jednak fakt, że udało się zupełnie wyrugować stratę netto i wygenerować same zyski, w szczególności 5,02 mln zł skonsolidowanego EBIT (marża 3,96 proc., rok wcześniej 2 proc.) oraz 2,23 mln zł na czysto (marża 1,76 proc.).

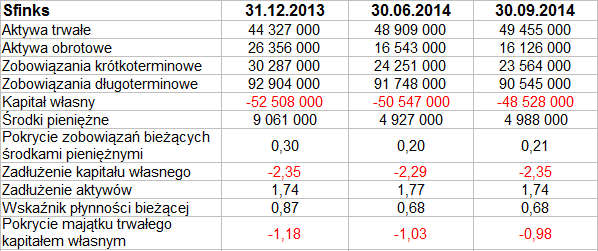

W aktywach dominował majątek trwały, co specjalnie nie zaskakuje, były to zresztą głównie rzeczowe aktywa trwałe (33 mln zł), ale też długoterminowe aktywa finansowe (pozostałe), opiewające na 8 mln zł pod koniec września.

Wskaźnik płynności bieżącej był dość niski, wynosił ostatnio 0,68 pkt, czyli aktywa obrotowe nie przewyższały zobowiązań bieżących. Na aktywa te składały się głównie należności (8,83 mln zł) i środki pieniężne (5 mln zł). Te ostatnie w gruncie rzeczy prezentowały się całkiem nieźle w stosunku do długów krótkoterminowych. Pokrycie było np. wyższe niż w MEX Polska, gdzie wynosiło tylko 17 proc. (ogólnie zaś płynność bieżąca również lokowała się tam na 0,68 pkt).

Grupa Sfinks, jak wynika z ostatniego raportu okresowego, jak najbardziej ma zamiar kontynuować działalność, przy czym ma to polegać w dużej mierze na rozwoju sieci restauracji Sphinx i poprawie ich rentowności. Zarząd podkreślił, że choć kapitały własne nadal były ujemne (z powodu strat z lat ubiegłych), to jednak np. przepływy operacyjne netto za 9 miesięcy roku 2014 były dodatnie (10,11 mln zł). Odnotowano spore wydatki na zakup majątku trwałego, ale to z kolei ma się finalnie przełożyć na wyższe przychody. Spadek przychodów w relacji rocznej był w pewnej mierze efektem wyłączenia z konsolidacji restauracji franczyzowych (w MEX zostały one włączone, co z kolei podwyższyło obroty).

Zajmijmy się strategią przedstawioną przez zarząd na lata 2015 – 2020. Opiera się ona na rozmaitych założeniach i obserwacjach, w tym na takich, że Polacy coraz częściej jedzą poza domem, na mieście. Rośnie liczba placówek gastronomicznych oraz ich sprzedaż, a także przeciętna kwota rachunku. Jeśli chodzi o pięciolecie 2009 – 2014, to lata 2012 / 2013 były przełomowe, ponieważ rynek zaczął wtedy wydobywać się z kryzysu finansowego i do przodu ruszyła też gastronomia.

Za główne lokale konkurencyjne Sfinks uznaje (w segmencie restauracji) obiekty marek Zapiecek, Leśne Runo, 7th Street, Bierhalle, Cleopatra oraz The Mexican (ta ostatnia marka prowadzona jest przez MEX Polska). Poza tym za konkurencję uznać można pizzerie (Da Grasso, TelePizza) czy fast-foody (KFC, McDonald's). Zarząd Sfinksa uważa jednak, że ma szanse na rozwój swego przedsiębiorstwa z uwagi na takie m.in. przewagi jak silna i rozpoznawalna marka, rozwinięta sieć lokali, rozpoczęcie prac nad nowym systemem IT, wysoka lojalność klientów i duża ich liczba czy odpowiednia marża na sprzedaży. Są też oczywiście i słabe strony: np. wysoki wskaźnik zadłużenia do EBITDA czy brak rozwoju marek Chłopskie Jadło i WOOK (co ma oczywiście do pewnego stopnia ulec zmianie). Ogónie zresztą lokali Chłopskie Jadło jest na razie tylko 10, WOOK zaś 6 (a pod marką Sphinx aż 92, jak wspominaliśmy).

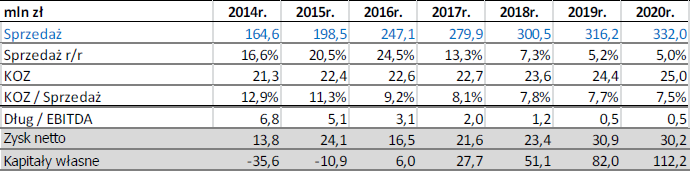

Konkrety są takie, że zarząd, dzięki ograniczaniu kosztów, poprawie rentowności, wzbogacaniu oferty itd., ma zamiar wypracować w latach 2014 – 2020 następujące wyniki:

Zamierzenia są, jak widać, ambitne – m.in. dwukrotny wzrost sprzedaży do roku 2020 (kwota 332 mln zł). Jeszcze w roku bieżącym kapitały własne powinny pozostać na minusie, za rok mają już wyjść na plus (do 6 mln zł). Na rok 2014 firma spodziewa się 13,8 mln zł zysku netto. To wydaje się dość śmiałe, jako że po trzech kwartałach notowano jedynie 2,23 mln zł, z tym większym zaciekawieniem inwestorzy będą patrzeć na oficjalne wyniki za cały rok.

Akcje Sfinksa wyceniane są obecnie relatywnie wysoko. Pierwsze wsparcie to teraz 1,75 zł, ważne będzie to, czy uda się przebić linię 2 zł, co jest całkiem możliwe. Firma zdaje się łapać oddech po ciężkich czasach i rozwijać nowe perspektywy. Z drugiej strony, nie ucieka od ambitnych zamierzeń i szerokich planów, co dość oczywisty sposób powoduje, że bierze na siebie ryzyko ich realizacji, a to wpłynie na prestiż, zależnie od faktycznych rezultatów.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2768 gości

![]()