Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Po raz kolejny porównamy dziś wyniki trzech przedsiębiorstw, które łączy to, że obecne są na głównym rynku stołecznej giełdy, a jednocześnie funkcjonują mniej więcej w tej samej branży. Mniej więcej, ponieważ chodzi o gastronomię, ale rozmaicie pojętą. Każda z trzech firm ma swoją specyfikę, różni je też skala działalności (mierzona np. wielkością przychodów i aktywów czy liczbą lokali).

Najmniejszą firmą jest MEX Polska. Prowadzi ona lokale sygnowane takimi markami jak The Mexican, Pijalnia Wódki i Piwa czy Browar de Brasil. Głównymi akcjonariuszami spółki są dwie spółki cypryjskie: Milduks Limited (45,56 proc.) i Raimita Limited (14,84 proc.). To oznacza, że free float wynosi 39,60 proc.

Grupa AmRest Holdings to międzynarodowy operator lokali gastronomicznych, firmowanych takimi markami jak Pizza Hut, La Tagliatella, Burger King czy Starbucks. Firma działa w Europie Środkowo-Wschodniej, Rosji, Hiszpanii, a także w innych krajach, traktowanych jako "nowe rynki". Ogółem na terenie 12 państw prowadzi 800 restauracji. 31,71 proc. akcji należy do WP Holdings VII B.V., 18,86 proc. do ING OFE, 14,20 proc. do PZU PTE, zaś 9,95 proc. do Aviva OFE.

Sfinks Polska prowadzi znane restauracje marki Sphinx (92 lokale), a poza tym także obiekty sygnowane jako WOOK (oferujące potrawy orientalne) i Chłopskie Jadło. Firma funkcjonuje od dwóch dekad, na GPW debiutowała w roku 2006. Free float to w jej akcjonariacie aż 57,33 proc., poza tym prezes Sylwester Cacek kontroluje 19,17 proc., ING OFE 6,35 proc., Robert Dziubłowski (członek rady nadzorczej) 6,28 proc., AnMar Development sp. z o.o. 5,85 proc., zaś Familiar S.A. 5,01 proc.

O wynikach MEX Polska pisaliśmy w ostatnim czasie szczegółowo w odrębnym raporcie. Podobnie zostaną wkrótce potraktowane dwie pozostałe spółki, na razie natomiast skoncentrujemy się na widoku ogólnym, a więc na zwięzłym porównaniu podstawowych rezultatów.

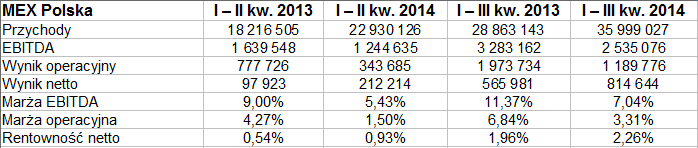

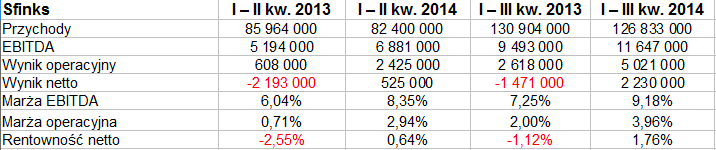

Oto i one, a raczej – pierwsza ich część, czyli skonsolidowane przychody i zyski (lub ewentualne straty):

Niewątpliwie mamy tu trzy różne skale działalności. Dość powiedzieć, że przychody MEX Polska za trzy kwartały roku 2014 to niespełna 36 mln zł, natomiast w przypadku AmRestu było to 2,15 mld zł. W obu firmach notowano jednak dodatnią dynamikę – w MEX 24,7 proc., w AmRest 9,25 proc. Można jednak uściślić, że w pierwszej ze spółek wynikało to w dużej mierze z włączenia do konsolidacji lokali funkcjonujących na zasadzie franczyzy.

W każdym razie w przypadku Sfinks Polska przychody na pewno nie wzrosły, a wręcz przeciwnie – uległy obniżce ze 130,9 mln zł do 126,8 mln zł. Pozytywne jest jednak to, że firma wygenerowała dodatnie wyniki EBITDA, EBIT i netto, podczas gdy rok wcześniej pod koniec września notowała 1,47 mln zł straty na czysto. Mało tego, cały rok 2013 zakończył się na minusie, podobnie rok 2012 (wtedy roczna strata sięgnęła prawie 10 mln zł). Wielokrotnie pisaliśmy zresztą o problemach firmy, jakkolwiek widać, że stopniowo się ona z nich wydobywa. Kapitał własny wciąż jednak jest ujemny, o czym za chwilę jeszcze wspomnimy.

Co do rentowności za trzy kwartały, to marża EBIT najwyższa była w AmRest, gdzie zresztą wzrosła z 1,94 proc. do 4,68 proc. Drugie miejsce przypadło właśnie firmie Sfinks, tu bowiem doszło do poprawy z 2 proc. do 3,96 proc. W MEX Polska marża operacyjna uległa osłabieniu z 6,84 proc. do 3,31 proc. Pewien wpływ na to miały koszty związane z remontami lokali, w których powstały nowe Pijalnie Wódki i Piwa (wymagają one specyficznego wystroju, w który trzeba oczywiście zainwestować). Spółka jednak zapewnia, że koszty te zwrócą się w przyszłości.

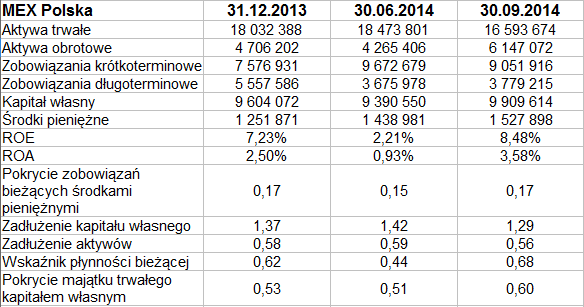

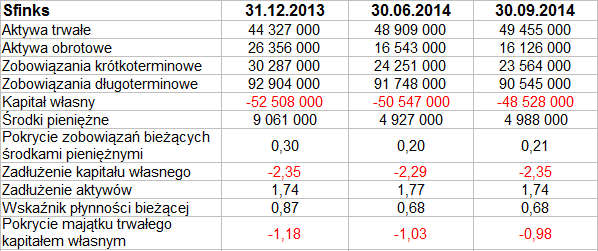

Kolejny zestaw tabel to dane bilansowe grup kapitałowych:

2,28 mld zł – takim majątkiem trwałym AmRest zarządzał pod koniec września 2014. Firma nie zachowywała złotej reguły bilansowej, pozostałe spółki też nie (przy czym w przypadku Sfinksa wskaźniki odnoszące się do wartości księgowej mogą być bezprzedmiotowe, z uwagi na to, iż była ona, jak widzimy, ujemna).

We wszystkich trzech przedsiębiorstwach aktywa trwałe były większe niż obrotowe, co nie dziwi, biorąc pod uwagę choćby posiadanie lokali i ich wyposażenia. Wskaźnik płynności bieżącej najlepszy był w AmRest, we wrześniu wynosił 1,19 pkt (a więc poprawił się w relacji do czerwca i grudnia 2013). W MEX i Sfinksie wskaźnik ten sytuował się poniżej 1 pkt, czyli majątek obrotowy nie pokrywał zobowiązań krótkoterminowych. Jeśli chodzi o środki pieniężne, to w AmRest równoważyły one aż 3/4 długów bieżących, w Sfinksie 21 proc., w MEX tylko 17 proc.

W przypadku Sfinksa wypada uznać za pozytywne to, że spółka w ciągu dziewięciu miesięcy wyraźnie obniżyła poziom zobowiązań krótkoterminowych (z 30,3 mln zł do 23,6 mln zł), co w jej sytuacji ma duże znaczenie (spadły też, choć nieznacznie, zobowiązania długoterminowe). W AmRest też doszło do redukcji długów bieżących, jakkolwiek długoterminowe wzrosły (w tej firmie są one zresztą dominujące, co w sumie jest pozytywne z uwagi na mniejsze ryzyko).

Co do firmy Sfinks, to jej władze zakładają kontynuację działalności, uważają też, że działania naprawcze przynoszą efekt (wyrazem tego jest np. poprawa marży brutto na sprzedaży). Mało tego, firma przedstawiła nawet ostatnio strategię na lata 2015 – 2020, która zakłada podwojenie sprzedaży w ciągu pięciu lat. W roku 2015 zysk netto miałby wynieść 24,1 mln zł, w 2020 już 30,2 mln zł (przy 332 mln zł obrotów).

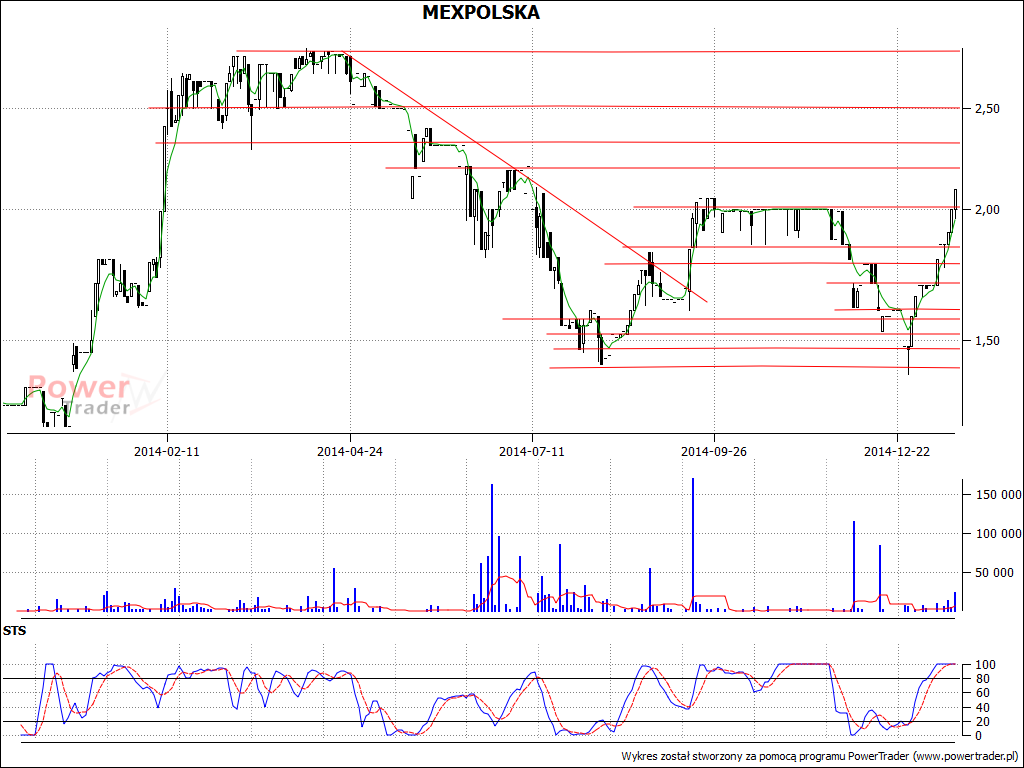

Spójrzmy jeszcze na wykresy kursu akcji:

Akcje MEX Polska drożeją w ostatnich tygodniach. Minimum z 30 grudnia to 1,39 zł, ostatnio przebito 2 zł. Jeśli przebity zostanie poziom 2,30 zł, to zupełnie spokojnie będzie można mówić o dość silnym trendzie. W razie korekty wsparciami mogą być 1,85 zł czy 1,79 zł.

Trend zwyżkowy mamy na pewno na wykresie AmRestu, biorąc pod uwagę, że w sierpniu 2014 akcje można było kupić nawet za 64,20 zł, a w grudniu maksimum przekraczało 113 zł. Potem przyszła korekta, ale wydaje się, że ogólna tendencja nadal jest aktualna.

Dość ciekawe jest to, że także papiery Sfinksa wyceniane są w gruncie rzeczy wysoko. Pierwsze wsparcie to teraz 1,75 zł, istotne będzie to, czy uda się przebić linię 2 zł, co jest całkiem możliwe. Firma zdaje się łapać oddech po ciężkich czasach i rozwijać nowe perspektywy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3035 gości

![]()