Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zapasy zwyczajowo zalicza się do aktywów obrotowych, aczkolwiek przyjmuje się, że w tej kategorii są to dobra najmniej płynne. Najbardziej płynne są środki pieniężne, a pomiędzy tymi skrajnościami mieszczą się różnego rodzaju należności.

Co ciekawe, choć zapasy i gotówka zajmują przeciwne miejsca w zestawieniu aktywów krótkoterminowych, to jednak istnieją pewne analogie pomiędzy tymi pozycjami. Na przykład jedna z metod szacowania pożądanego poziomu środków pieniężnych bazuje na metodzie typowej dla analizy zapasów. O tym już zresztą kiedyś pisaliśmy - dlatego teraz nie będziemy pogłębiać dygresji.

I. Sobocińska definiuje zapasy jako "dobra materialne gromadzone w celu zapewnienia prawidłowej i rytmicznej działalności przedsiębiorstwa". Warto mieć na uwadze, że zapasami mogą być zarówno gotowe wyroby przedsiębiorstwa czy też towary zakupione przezeń do dalszej sprzedaży, jak i wszelkiego typu surowce, materiały, paliwa czy półfabrykaty, wykorzystywane w produkcji i usługach. Ba, do zapasów mogą być wliczane nawet roboty w toku.

W przedsiębiorstwach o charakterze stricte handlowym (sklepach, hurtowniach itd.) większość zapasów to po prostu towary. Są one prezentowane w historycznym koszcie nabycia, który służy także za podstawę do oceny kosztu towarów sprzedanych w rachunku zysków i strat.

W firmach produkcyjnych zasadniczo mamy trzy rodzaje zapasów: surowce i materiały, produkcję nie zakończoną i wyroby gotowe.

Zapasy pojawiają się nawet w spółkach o charakterze usługowym - z tym że nie będą to zapasy wyrobów, a raczej materiały stosowane w bieżącej działalności.

Gospodarowanie zapasami nie jest rzeczą banalną, nawet jeśli zasadniczą ideę da się wyrazić dość prosto - prowadzić biznes tak, by zapasów nie było zbyt dużo i zbyt mało.

Ściślej rzecz ujmując, menedżera interesować mogą następujące kwestie: - określenie optymalnego poziomu zapasów, tj. minimalizującego koszty; - ustalenie buforu ograniczającego ryzyko wstrzymania produkcji czy handlu w przypadku niespodziewanych, poważnych kłopotów; - dostosowanie tempa rotacji zapasów do poziomu z jakichś przyczyn uważanego za właściwy.

Są też inne, poboczne zagadnienia. W każdym razie podstawa to zorganizowanie dostaw tak, by firma mogła sprawnie działać, a zarazem nie gromadziła niepotrzebnych surowców czy niesprzedanych wyrobów. To bowiem rodzi liczne koszty, przede wszystkim magazynowania (ogrzewanie, chłodzenie, wynajem hal, ubezpieczenie od kradzieży czy pożaru etc.), ale też np. transportu. Poza tym nie wszystkie rzeczy można trzymać dowolnie (czy choćby prawie dowolnie) długo. Spirytus być może tak, ale większość artykułów spożywczych w końcu się psuje; z kolei odzież wychodzi z mody, a sprzęt elektroniczny staje się przestarzały.

Zapasy nieprawidłowe dzieli się na zbędne i nadmierne. Te pierwsze to materiały, które nie znajdą już zastosowania w przedsiębiorstwie, w każdym razie nie w sposób zgodny ze swym pierwotnym przeznaczeniem. Te drugie to nadwyżki ponad potrzeby - ale możliwe do wykorzystania w naturalny dla siebie sposób, tylko że w przyszłości.

Zapasy nieprawidłowe powstają np. wtedy, gdy firma nagle zmienia strukturę i skalę produkcji, zamawia zbyt dużo materiałów lub nieoczekiwanie sprzedaje znacznie mniej niż zakładała.

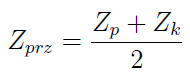

Pierwszą rzeczą przy próbie unormowania stanu zapasów musi być ustalenie zapasu przeciętnego (dla danego okresu czasu, zwykle roku). To właśnie z nim będziemy porównywać teoretyczną normę. Prymitywny sposób wygląda tak:

Zp to zapas początkowy, tj. z 1 stycznia, Zk to zapas końcowy, czyli z 31 grudnia. Mamy zatem tylko dwie wartości i średnią arytmetyczną z nich. Takie ujęcie często okazuje się niemiarodajne - choćby dlatego, że np. w firmach handlowych zapasy z samego końca i początku roku bywają bardzo niskie (ponieważ w porze świąteczno-noworocznej intensywnie idzie bieżąca sprzedaż).

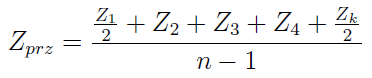

Zagadnienie można więc skomplikować np. w taki sposób:

Z1 to zapas z 1 stycznia, Zk to zapas końcowy (31 grudnia), natomiast na pozycjach 2 - 4 mamy stany kolejno z 31 marca, 30 czerwca i 30 września, tj. z finałów kwartałów. Stany z początku i końca roku bierze się tylko w połowie, aby nie zniekształcać obrazu.

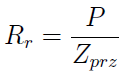

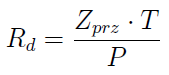

Dwa kolejne wzory to tzw. wskaźniki rotacji. Pierwszy określa się często jako wskaźnik częstotliwości lub też rotacji w razach. Drugi to rotacja w dniach. Oto i one:

Jakie przyjmujemy oznaczenia? Zprz to oczywiście przeciętny zapas, obliczony np. tak jak poprzednio. T to czas wyrażony w dniach (np. 360 dni w roku, 30 dni w miesiącu).

Dyskusyjna jest kwestia P. Litera nasuwa skojarzenie z przychodami, w szczególności z przychodami netto ze sprzedaży. Rzeczywiście, nierzadko właśnie ta pozycja rachunku zysków i strat jest tu wstawiana. Ma to oczywiście dużo sensu - ale rozsądne jest również traktowanie P jako kosztu sprzedanych produktów, towarów i materiałów. Interesuje nas zużycie zapasów - to, na ile czasu wystarczają, ile razy w roku lub co ile dni trzeba je odnawiać. Nie jest jednak jasne, z którą kwotą z RZiS należy porównywać zapas. Otóż przychody ze sprzedaży są w naturalny sposób powiększone o marżę i są większe niż koszty (zużycie) zapasów (chyba że firma ponosi stratę brutto na sprzedaży, co jest sytuacją patologiczną).

Oba podejścia mają swoje wady i zalety. W gruncie rzeczy jednak najczęściej interesuje nas to, jak wskaźnik kształtował się w badanych punktach czasowych - a także to, jak sprawy przebiegały w konkurencyjnych, podobnych firmach. Jeśli więc w każdej ze spółek i dla każdego momentu będziemy mierzyć ten sam ułamek, to uzyskana informacja będzie miarodajna.

Dodajmy, że niektórzy autorzy to, co my oznaczyliśmy P, określają jako "obrót", "sprzedaż" czy "zużycie", co dodatkowo gmatwa sprawę. J. Kitowski w swojej pracy zaprezentował przegląd różnych wersji. Są i takie, w których zapasy odnosi się do sumy aktywów (co jednak wydaje się dość niefortunne).

Nie ma jednolitej normy wskaźników rotacji. Jak łatwo się domyślić, rotacja w dniach nie powinna być zbyt wysoka (a rotacja w razach zbyt niska), bo to oznacza, że utrzymuje się duże stany zapasów, z natury rzeczy trudnych do upłynnienia. Trzeba je magazynować, a to kosztuje, do tego zaś - jak już pisaliśmy - mogą tracić na wartości rynkowej.

Z drugiej strony, tak samo rotacja w dniach nie powinna być zbyt niska (a w razach - zbyt wysoka), to bowiem rodzi ryzyko zastojów produkcyjnych. Zresztą, też może rodzić to koszty - np. częstego transportu.

Oczywiście pomiędzy Rd i Rr zachodzi zależność odwrotnie proporcjonalna, co ilustrują poniższe wzory:

Zdarza się, że firma pragnie uzyskać określony poziom wskaźnika rotacji zapasów (przyjmijmy, że liczonego w dniach ). Może to wynikać z przeprowadzonej przez nią analizy albo z oczekiwań kredytodawców (banków). Wówczas niewiadomą w naszych rozważaniach staje się zapas przeciętny. Spójrzmy:

Wartość Rd jest znana, podobnie P i T - a więc wyliczamy Zprz, który w ten czy inny sposób należy osiągnąć. Jest to tzw. skorygowany zapas przeciętny.

Istotną kwestią jest obliczenie tzw. ekonomicznej wielkości dostawy (partii). To taki rozmiar dostawy, przy którym minimalizowane są koszty związane z pozyskaniem i przechowywaniem zapasów.

Zaprezentujemy tzw. formułę Harrisa-Wilsona, wzorując się w głównej mierze na pracy M. Dobiji (por. bibliografia), w szczególności powtarzając zastosowane tam oznaczenia. Załóżmy, że mowa o zapasach jednego typu (np. o paliwie czy suknie).

Przyjmijmy, że: p to koszt złożenia jednego zamówienia; - A to roczne zużycie danego materiału (w tonach, litrach, metrach kwadratowych etc.); - q to rozmiar jednorazowej dostawy (jak wyżej); m - jednostkowe koszty magazynowania.

Przez pA/q rozumiemy koszt przygotowania zamówień na wszystkie żądane dostawy. Z kolei q*m/2 to koszt magazynowania. Można to rozpisać także jako i*u*(q/2), gdzie i to procent jednostkowej ceny u rozpatrywanego materiału. Innymi słowy: m = i*u.

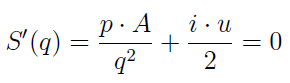

Stąd sumę kosztów można uzależnić od argumentu q (wielkości dostawy), mianowicie w poniższy sposób:

Teraz różniczkujemy obie strony równości, tj. wyliczamy pierwszą pochodną (względem zmiennej q). Przyrównujemy ją od razu do zera.

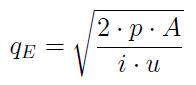

W ten sposób możemy otrzymać optymalną wielkość dostawy, oznaczoną symbolem qE.

Podajmy przykład: przedsiębiorstwo zużywa dziennie 3 tony cukru, płacąc u = 4 tys. zł za tonę. Koszt przygotowania zamówienia to p = 100 zł. Koszty transportu i magazynowania to i = 8 proc. jednostkowej ceny zakupu.

Otóż jeśli dziennie firma wykorzystuje 3 tony cukru, to w ciągu roku (tj. 365 dni) mamy A = 1095 ton.

Po podstawieniu do wzoru otrzymujemy pierwiastek z 219.000 / 320, a to jest w przybliżeniu 26,16 (ton cukru). To właśnie qE. Swoją drogą, taka ilość pokrywa blisko 9-dobowe zużycie surowca.

Oczywiście to wyliczenie nie uwzględnia wszystkich niuansów. Na przykład może być tak, że przy większych dostawach otrzymujemy rabat od kontrahenta - nasz wzór tego nie uwzględnia. Czasami z kolei warto zaopatrzyć się w dane surowce na zapas (nomen omen), jeśli na rynku rośnie ryzyko późniejszych niedoborów czy wzrostu cen.

Należy pamiętać, że często na dostawę danego materiału (zapasu) trzeba czekać - bywa, że kilka czy kilkanaście dni lub dłużej. Detale zależą od branży, w której funkcjonuje nasz biznes. W każdym razie należy to uwzględnić w rozważaniach. Na przykład gdyby na dostawę cukru trzeba było czekać każdorazowo 3 dni (w przykładzie powyżej), to wówczas powinniśmy uzupełniać zapasy już wtedy, gdy spadną one poniżej 3 * 3 = 9 ton. To kwestia określenia zapasu zabezpieczającego.

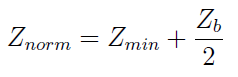

Istnieje pewien sposób wyliczenia teoretycznej normy zapasu, a to przy pomocy następującej formuły:

Przez Znorm rozumiemy właśnie normatyw, zapas wzorcowy czy też pożądany; Zmin to zapas minimalny (czyli właśnie rezerwowy vel zabezpieczający), zaś Zb - bieżący. Ten ostatni można obliczyć tak jak wyżej, metodą Harrisa-Wilsona (albo inną). Uzyskaną wartość Znorm porównuje się ze stanem rzeczywistym na danym moment - i wtedy widzimy, czy odbiegamy od teoretycznego poziomu (oraz w którą stronę).

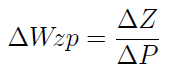

W firmach produkcyjnych rozważa się również następującą wielkość:

To wskaźnik zapasochłonności przyrostowej. Licznik to przyrost zapasów w danym okresie, mianownik to przyrost produkcji. Uwaga: mamy tu na myśli wycenę tych wielkości, tzn. zapasy i produkcja wyrażone są w walucie, np. w tys. czy mln złotych. Pojęcie produkcji znów jest niejednoznaczne, można przez to rozumieć przychody (netto ze sprzedaży).

Wskaźnik ten jest istotny, ponieważ oczekuje się zazwyczaj, że przyrost zapasów materiałowych będzie wolniejszy od przyrostu sprzedaży. Po prostu często jest tak, że zużycie materiałów nie rośnie wprost proporcjonalnie do zwiększania się produkcji. Jest to do pewnego stopnia kwestia wydajności. Wylicza się zresztą wskaźniki korelacji pomiędzy jedną a drugą dynamiką.

Jeżeli zapasy rosną, choć przychody nie zwiększają się wcale lub tylko nieznacznie – to znaczy prawdopodobnie, że firma ma coraz większe zasoby produktów i towarów, które nie znajdują nabywców na rynku. Ewentualnie - co nie jest zbytnią pociechą - że gromadzi surowce i materiały, których z jakichś przyczyn nie jest w stanie wykorzystać. Takie zjawisko to jeden z ważniejszych sygnałów słabnięcia przedsiębiorstwa.

Ostatecznie wypada tylko powtórzyć, że gospodarowanie zapasami to ważne zagadnienie w życiu przedsiębiorstwa. Metody i wzory, które przedstawiliśmy wyżej, to jedynie wstęp do daleko bardziej złożonych zagadnień. Dość powiedzieć, że nie tylko na uczelniach ekonomicznych, ale i na kierunkach stricte matematycznych porusza się ten temat. Stosowane są przede wszystkim narzędzia analizy matematycznej (rachunek różniczkowy i całkowy, równania różniczkowe). W praktyce dodatkowym wsparciem są komputerowe algorytmy wspomagania decyzji.

Adam Witczak

BIBLIOGRAFIA:

I. Sobocińska, Arytmetyka gospodarcza, WSiP 1994

P. Rybicki, Sprawozdanie finansowe źródłem informacji o firmie, Poltext 2004

M. Dobija, Rachunkowość zarządcza i controlling, PWN 1997

Z. Leszczyński, T. Wnuk, Zarządzanie firmą produkcyjną za pomocą rachunkowości zarządczej i kontrolingu finansowego, Fundacja Rozwoju Rachunkowości w Polsce 1996

Analiza ekonomiczna w przedsiębiorstwie (praca zbiorowa), Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu 1995

J. Kitowski, Metodyczne aspekty pomiaru cyklu konwersji gotówki w przedsiębiorstwie, Zeszyty Naukowe SGGW w Warszawie - Ekonomika i Organizacja Gospodarki Żywnościowej, r. 2011, nr 88.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3359 gości

![]()