-

Utworzono: poniedziałek, 30, maj 2011 13:46

Planując zatrudnienie pracowników nie opłaca się być opodatkowanym ryczałtem i kartą podatkową. Nie są to formy opodatkowania, które sprzyjają zatrudnieniu, bo nie można kosztów zatrudnienia rozliczyć w kosztach uzyskania przychodów. Dlatego właśnie ci podatnicy działają najczęściej bez zatrudniania pracowników.

Planując zatrudnienie pracowników nie opłaca się być opodatkowanym ryczałtem i kartą podatkową. Nie są to formy opodatkowania, które sprzyjają zatrudnieniu, bo nie można kosztów zatrudnienia rozliczyć w kosztach uzyskania przychodów. Dlatego właśnie ci podatnicy działają najczęściej bez zatrudniania pracowników.

Tak wynika z badania ankietowego przeprowadzonego wśród osób, które odwiedziły siedzibę oddziałów Tax Care w terminie 15-25 marca 2011r. Badanie przeprowadzone było anonimowo na grupie 1147 respondentów.

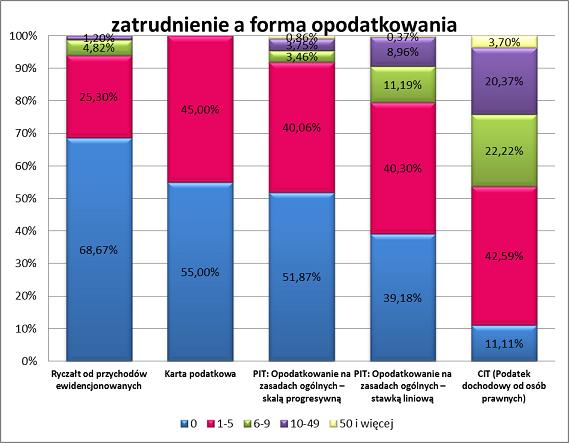

Wybór formy opodatkowania związany jest między innymi z rozmiarem prowadzonej działalności gospodarczej. Im mniejsze rozmiary działalności tym prostsza forma opodatkowania. Z rozmiarem działalności gospodarczej związane jest także zatrudnienie. Większa skala prowadzonej działalności sprzyja zazwyczaj wzrostowi zatrudnienia. Nie w każdej jednak formie opodatkowania zwiększanie zatrudnienia jest opłacalne. Dlatego planując wybór formy opodatkowania należy wziąć pod uwagę planowane zatrudnienie.

Kartowicz nie może zatrudnić więcej niż 5 osób

Najmniej skomplikowaną formułą jest karta podatkowa. Nie wymaga się w tym przypadku prowadzenia ewidencji przychodów i kosztów ponieważ podatek nie jest uzależniony od tych zmiennych. Kartowicze raczej stawiają na własną pracę aniżeli zatrudnienie. Ponad połowa ankietowanych (55%) nie zatrudnia pracowników. Dzieje się tak dlatego, że ustawa o ryczałcie ewidencjonowanym, w którym uregulowane są przepisy dotyczące karty podatkowe, zezwala co prawda za zatrudnienie ale wprowadza jednocześnie limity.

Kartowicze nie mogą zatrudnić więcej niż 5 osób. Limit ten w przypadku niektórych rodzajów działalności jest jeszcze niższy. Przykładowo, krawiec może zatrudnić 5 osób, ale podatnik świadczący usługi tapicerskie może zatrudnić maksymalnie 3 osoby. Co więcej, wszystkie osoby muszą być zatrudnione na podstawie umowy o pracę (chyba że chodzi o tzw. usługi specjalistyczne). Z punktu widzenia elastyczności polityki kadrowej jest to warunek mocno ograniczający działanie takiego przedsiębiorcy. Jeżeli podatnik chce zwiększyć zatrudnienie ponad wskazany w ustawie limit musi zamienić formę opodatkowania.

Ryczałtowiec zazwyczaj działa samodzielnie

W dalszej kolejności jest ryczałt. Ustawodawca wymaga w tym przypadku ewidencjonowania przychodów. Podatek jest bowiem uzależniony od tej wielkości. Wśród ankietowanych prawie 70% działa bez zatrudnienia pracowników a ci, którzy zdecydowali się na zatrudnienie w większości przypadków nie przekraczają progu 5 osób. Tylko u 5% respondentów zatrudnienie przekracza 5 osób. Jest ono jednak nie większe niż 9 osób. Z czego może to wynikać? Z dwóch powodów. Po pierwsze ryczałtowiec to podatnik, który nie może uwzględniać w kosztach wydatków na zatrudnienie (pensje pracowników, ZUS). Po drugie, opodatkowanie w formie ryczałtu to działalność, która charakteryzuje się niskimi obrotami. Ustawa bowiem wyznacza limit takich obrotów (rocznie nie więcej niż 150000 euro.)

Źródło: Tax Care

Zatrudnienie większe u liniowców

Najtrudniejszą formą ewidencji w podatku dochodowym jest podatkowa księga przychodów i rozchodów właściwa dla opodatkowania dochodów z działalności gospodarczej na zasadach ogólnych – skalą podatkową lub podatkiem liniowym. Większe rozmiary działalności przejawiające się w większym zatrudnieniu oznaczają często zmianę formy opodatkowania z uproszczonych (np. z ryczałtu) na zasady ogólne. Teza ta potwierdziła się w wynikach badań Tax Care. 48% podatników opodatkowanych skalą progresywną zatrudnia pracowników. W przypadku podatników opodatkowanych liniowo, odsetek ten wynosi aż 61%. Ustawa o PIT nie wskazuje żadnych ograniczeń co do zatrudnienia. Podatnik opodatkowany tym sposobem może dowolnie kształtować politykę zatrudnienia mając jednocześnie możliwość uwzględnienia w kosztach uzyskania przychodów wydatków poniesionych na zatrudnienie.

Spółka kapitałowa zatrudnia najwięcej

Najbardziej skomplikowaną formą opodatkowania jest podatek dochodowy osób prawnych. Podatnik rozliczający się w ten sposób zobowiązany jest do prowadzenia ksiąg zgodnie z ustawą o rachunkowości. Działanie w formie spółki kapitałowej, która w zakresie praw i obowiązków wspólników jest formą znacznie bardziej skomplikowaną w porównaniu ze spółkami osobowymi wiąże się zwykle z większym zatrudnieniem. Badanie wykazało, że 89% ankietowanych zatrudnia pracowników, przy czym w większości przypadków jest to zatrudnienie przekraczające 5 osób.

Joanna Szlęzak-Matusewicz

Kierownik Zespołu Analiz Podatkowych Tax Care